著者: Techub Hot News

執筆者: グレンドン、Techub News

3月12日に「Hyperliquid 50倍レバレッジクジラ」によって引き起こされたHyperliquid清算事件に続き、3月26日の夜にHyperliquidは再び流動性とガバナンスモデルを狙った「電撃攻撃」に遭遇した。

トレーディングチームは「Hyperliquid 50倍レバレッジクジラ」の運用を模倣し、証拠金を引き出して、HyperliquidのHLP金庫に巨額の損失ポジションを引き継がせようとしました。違いは、このトレーディングチームがビットコインやイーサリアムを選んだのではなく、流動性が極めて低く、操作しやすいミームコイン JELLYJELLY をターゲットにしたことです。この露骨な市場操作は最終的には取引所の緊急介入により失敗に終わったが、ガバナンスの集中化、流動性管理、市場操作防御におけるHyperliquidの複数の抜け穴が再び露呈した。

この事件のちょうど1日前には、暗号通貨予測市場Polymarketも「大手プレーヤーのガバナンス攻撃」事件で明らかになった中央集権化の問題で物議を醸していた。 「分散化」という重要なテーマが再び白熱した議論を巻き起こしている中、業界関係者として、分散型取引プラットフォームが十分に「分散化」されていないという現象をどう捉えるべきでしょうか。まず、これら 2 つの事件の原因と結果を理解しましょう。

ハイパーリキッドは「攻撃」を受け、重要な瞬間に「停止」した

振り返ってみると、この慎重に計画された「公然たる攻撃」はそれほど複雑なものではなかった。 3月26日、トレーディングチームは0xde9で始まるアドレスを通じて、350万USDCの証拠金でHyperliquidに4億3000万JELLYJELLYのショートオーダーを初めてオープンしました。当時、その価値は約408万ドルで、初値は0.0095ドルでした。

その後、チームはスポット価格を押し上げるために大量のJELLYJELLYトークンの購入を開始し、0.0103ドルで3,000万枚のJELLYJELLYショート注文を決済した後、276万ドルの証拠金を引き出しました。このようにして、チームは3億9,800万件のJELLYJELLYショート注文をHyperliquidに正常に投じ、自動清算メカニズムを起動して、HLP金庫に強制的に引き継がせました。この操作の結果、HLPの財務の変動損失は一時1,300万ドルを超えました。

この事件が綿密に計画され、計画的であると言われる理由は、仮想通貨KOL「胡椒華僑(Jiepan)」によると、早くも3月24日に「jellyjellyプロジェクト関係者」を名乗る人物が彼に連絡し、JELLYJELLYのBinance上場の宣伝に協力するよう求めていたためだという。予想外でありながらも当然だったのは、その夜から間もなく、OKX と Binance が JELLYJELLY 永久契約取引ペアを立ち上げたことです。この影響を受け、JELLYJELLYの価格はオープン時の0.0095ドルから0.066ドル以上に急上昇しました。

Aunt Aiの監視によれば、もし相手方が当時JELLYJELLYの価格を約0.17ドルに引き上げていたら、HLPの金庫は清算に直面し、保有していた2億4000万ドルを失っていただろう。さらに悪いことに、JELLYJELLYコインの価格が上昇し続けるにつれて、HLP金庫内の資金が流出し続けています。

通貨の価格が清算ラインに近づいたとき、Hyperliquid が行動を起こしました。しかし、人々が想像していたようなエキサイティングな試合は実現しませんでした。 Hyperliquidは「プラグを抜く」ことでJELLYJELLYの価格更新を直接停止し、トークンを棚から強制的に撤去しました。その後、Hyperliquid はショート注文を当初の始値 0.0095 ドルで強制的に決済しましたが、当時の JELLYJELLY のスポット価格は約 0.05 ドルでした。

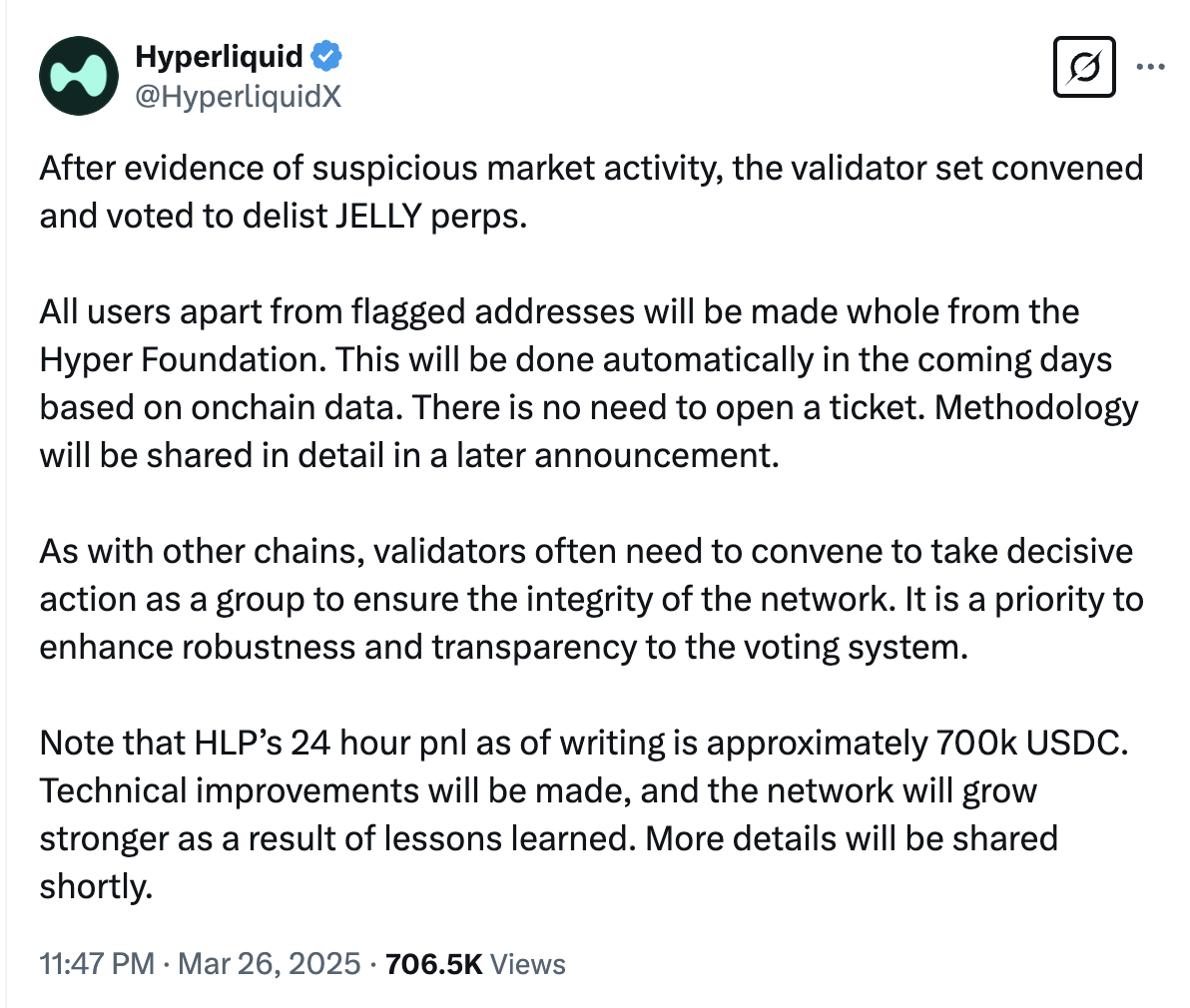

Hyperliquidはツイッターで「疑わしい市場活動の証拠が見つかったため、バリデータグループは会議を開き、JELLY契約の上場廃止を決議した。違反とマークされたアドレスを除くすべてのユーザーは、Hyper Foundationから全額補償を受ける。これは、今後数日以内にオンチェーンデータに基づいて自動的に行われる。請求書は不要。具体的な方法は、後日発表される。執筆時点で、HLPの24時間の損益は約70万USDCである点に留意してほしい。私たちは技術的な改善を行い、経験から学び、ネットワークをより強固なものにしていく」と述べた。

その後、Hyperliquid は清算危機を無事に解決したように見えました。一方、JELLYJELLYの価格は急落した。 GeckoTerminal 市場では、この記事の執筆時点で JELLYJELLY が 0.0197 ドルまで下落したことが示されています。それで、Hyperliquid は本当に嵐を乗り越えて無事なのでしょうか?

おそらく、この事件のその後の影響は、Hyperliquid に長い間悩まされ続けることになるだろう。

まず、Hyperliquidにとって最も直接的な変化は、ユーザーがパニックにより資金を引き出し、流動性圧力が悪化し、事件発生から数時間以内にプラットフォームからUSDCの純流出額が1億4,000万米ドルに達し、TVLが過去30日間で25億米ドルから20億7,000万米ドルに減少したことです。第二に、この事件は、流動性設計の欠陥、取引相手としての金庫への依存、高いレバレッジによる不十分なリスク管理など、ハイパーリキッドの多くの問題も明らかにしました。クジラ清算事件で同様の脆弱性が明らかになったものの、Hyperliquid の改善策では二次攻撃を効果的に防ぐことができなかった。

最も広範囲にわたる影響は、Hyperliquid の分散型ナラティブの崩壊です。 Hyperliquid はトークンを緊急に削除し、強制決済のために実際の市場価格を無視しました。これにより、財務とユーザーへの大きな損失は回避されましたが、ユーザーはその分散化とルールの公平性に疑問を抱くようになりました。

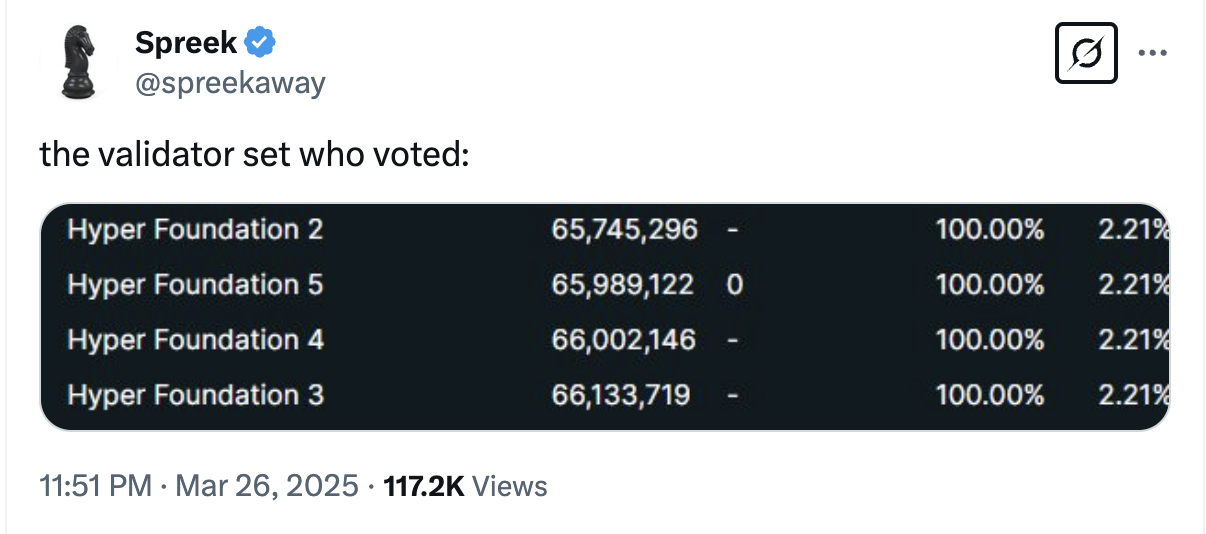

特に、Hyperliquid バリデータ委員会は公式財団によって完全に管理されており、投票による意思決定は分散化されているように見えますが、実際にはコミュニティの参加が欠けています。 Spreek 氏のツイートによると、今回の Hyperliquid 事件における投票バリデータはすべて Hyper Foundation のものです。この動きは、Hyperliquid のガバナンスの集中化の性質を浮き彫りにし、コミュニティからは「DEX の仮面を被った CEX」と呼ばれるようになりました。

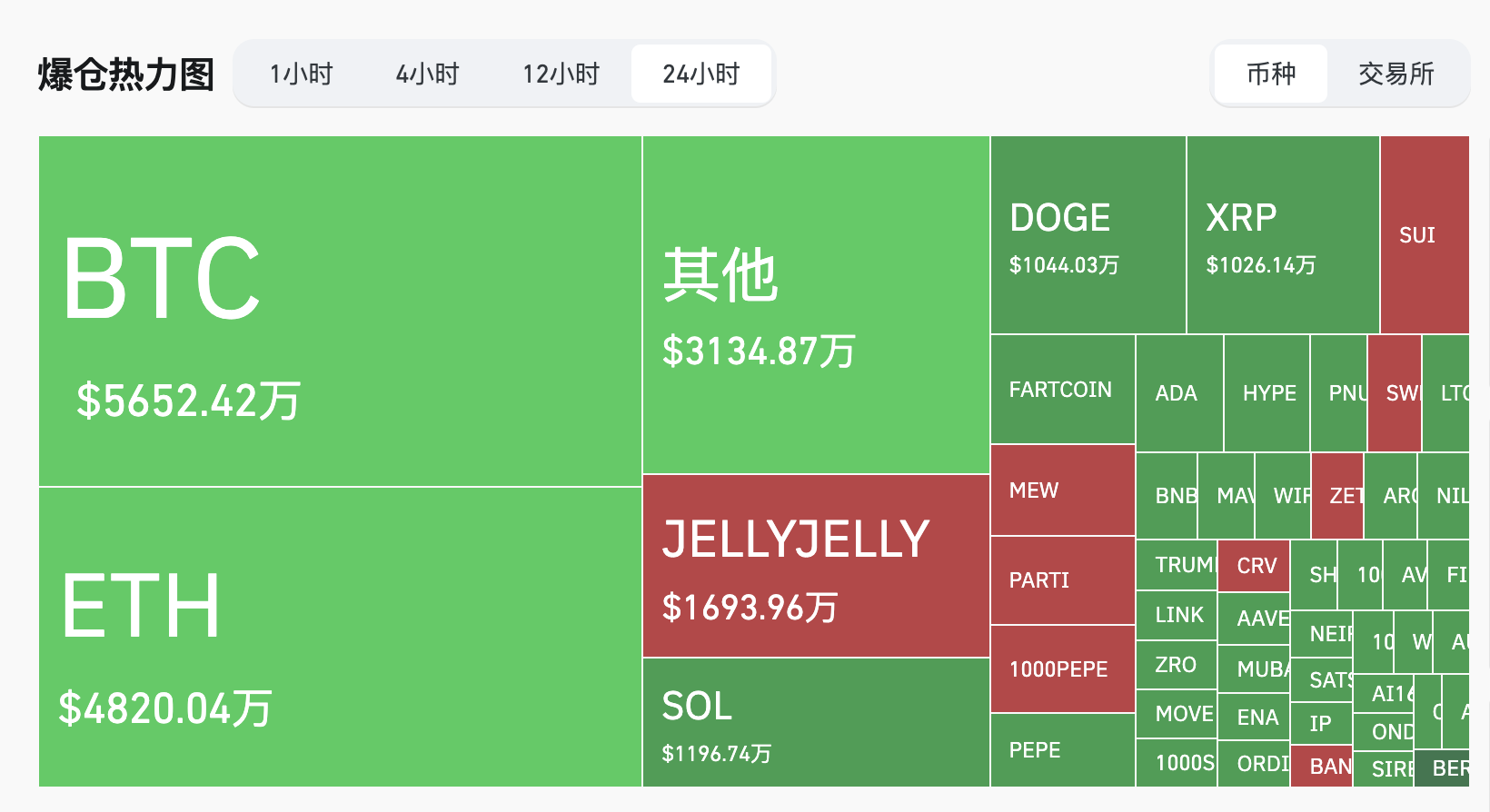

さらに、この事件で最大の被害者となったのは間違いなく個人投資家だ。 Coinglassのデータによると、本稿執筆時点で、JELLYJELLYの過去24時間の清算額は約1,694万米ドルに達した。彼らはトレンドに従ってJELLYJELLYを購入またはロングしましたが、後者の価格がジェットコースターのように0.066ドルから0.02ドルに急落したため、多くの個人投資家は高値で買い越して大きな損失を被りました。これにより、分散型プラットフォームに対する個人投資家の信頼がさらに揺らぐ可能性がある。

それで、市場を操作したトレーディングチームと「火に油を注いだ」BinanceとOKXは勝利したのでしょうか?

おそらくそうではないでしょう。実際、これは勝者のいないゲームかもしれません。

トレーディングチームは複数の口座を通じてショート注文を操作し、ハイパーリキッド金庫を強制的に清算しようと市場を操作しました。しかし、Hyperliquid がトークンを削除して強制的に清算したため、JELLYJELLY の価格が激しく変動しました。その結果、トレーディングチームが開いたロング注文とスポット注文は損失を被る可能性があり、違反者として、彼らはHyperliquidによって補償リストから除外されました。結局、期待した収益を達成することは難しいと判断される可能性が高いでしょう。

BinanceとOKXに関しては、評判はさらに損なわれました。彼らはハイパーリキッド危機の最中にJELLYJELLY契約をすぐに開始し、通貨の価格を押し上げました。彼らは、敵を攻撃し、交通量を競い合うことで「傷口に塩を塗っている」と地域社会から非難された。ユーザーの嫌悪感をかき立てるだけでなく、多くのユーザーは、上場プロジェクトの審査におけるBinanceとOKXの厳格さにも疑問を抱いていました。

ポリマーケットは「不作為」を理由に政府から攻撃を受けた。分散型ガバナンスのジレンマと新たな命をどう捉えるべきでしょうか?

Hyperliquid 事件の前の 3 月 25 日には、Polymarket でも深刻なオラクル操作攻撃が発生しました。

UMAトークンを大量に保有するユーザーが市場の決済を予測しようとした際、損失状況を覆すために、オラクル投票メカニズムを強制的に操作して決済結果を改ざんし、「善悪を逆転」させた。結局、この大口ユーザーと賭けに負けるはずだったユーザーが賞金プールの資金をすべて分け合った。ポリマーケットはこれまでにも小規模な市場操作を数多く経験してきたが、賞金総額が700万ドルを超える賭け金だったため、予測市場はすぐに幅広い注目を集めた。

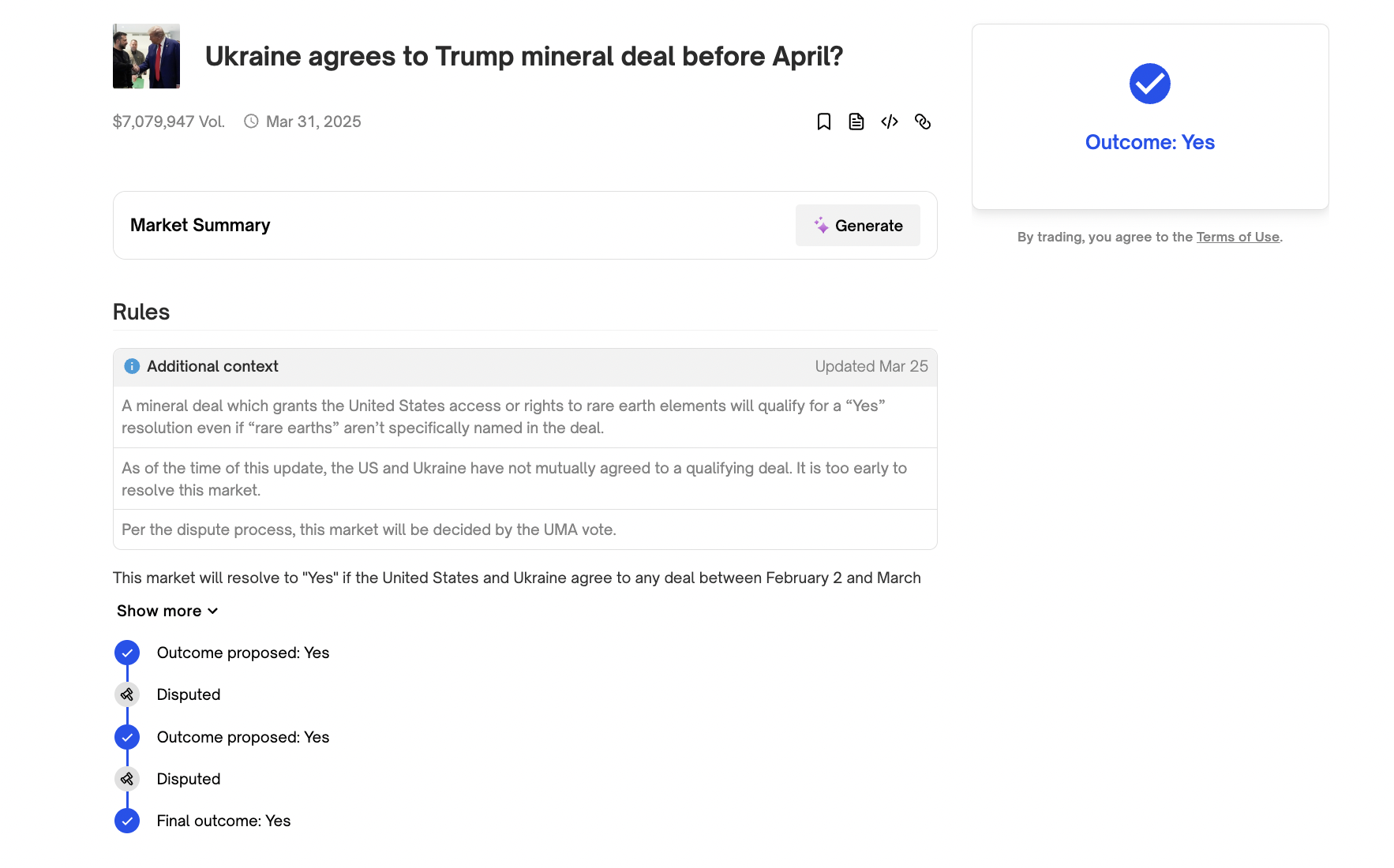

この事件に関連する予測市場の質問は、「ウクライナは4月までにトランプとの鉱物協定に署名することに同意するか?」というものだった。

実際のところ、市場和解の時点でトランプ大統領は「近く署名される見込み」と口頭で述べただけで、ウクライナと米国が正式に合意に署名したことを確認する公式声明はなかった。しかし、ポリマーケットは事実を無視し、結果を「YES」と判断しました。

では、大手投資家はこれをどうやって行うのでしょうか?その答えは、Polymarket の判断と投票の仕組みにあります。

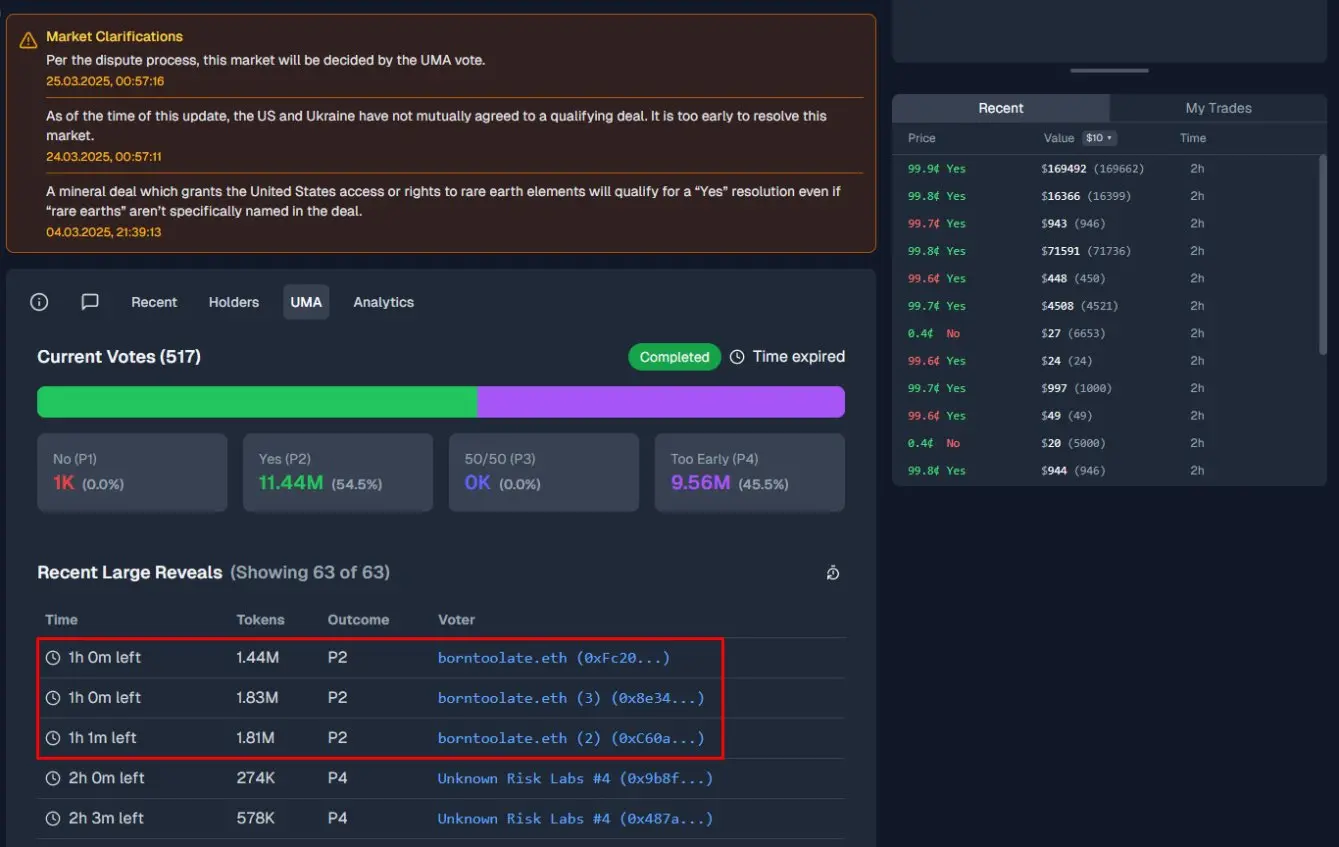

Polymarket は、結果を検証するために UMA の分散型オラクルを利用し、投票権は UMA トークン保有者によって管理されます。しかし、UMA トークンは少数の「クジラ」の手に高度に集中しているため、一見分散化されているように見える UMA は、実際には資本によって簡単に制御されます。一方、ポリマーケットの投票ルールは、この中央集権化の傾向をさらに悪化させています。異議を申し立てるには通常、最大 750 ドルの保証金が必要ですが、投票結果が間違っていた場合、異議申し立て者は保証金を失います。たとえ結果が正しかったとしても、得られる報酬は多くないため、一般ユーザーは損失を恐れ、簡単に異議を唱えることができません。しかし、大量のUMAを保有する大口保有者は簡単に証拠金を支払い、投票の方向性を支配することができます。

この事件では、この大口投資家が、市場が落ち着く前に3つのアカウントを通じて約508万UMAトークン(総投票数の約25%)を投じ、最終的に判決の覆しにつながった。

この事件は、ポリマーケットの分散型メカニズムに潜む資本管理リスクを直接的に露呈した。しかし、ハイパー財団をめぐる「権力の集中化」論争とは異なり、ポリマーケットはより「資本の集中化」を強調した。多くのユーザーが疑問に思っているように、これらの大手プレーヤーがトークン保有量に頼って「正しいことを間違ったことに変えてしまう」可能性がある場合、一般の参加者はどのようにしてこの市場の公平性を信頼できるのでしょうか。

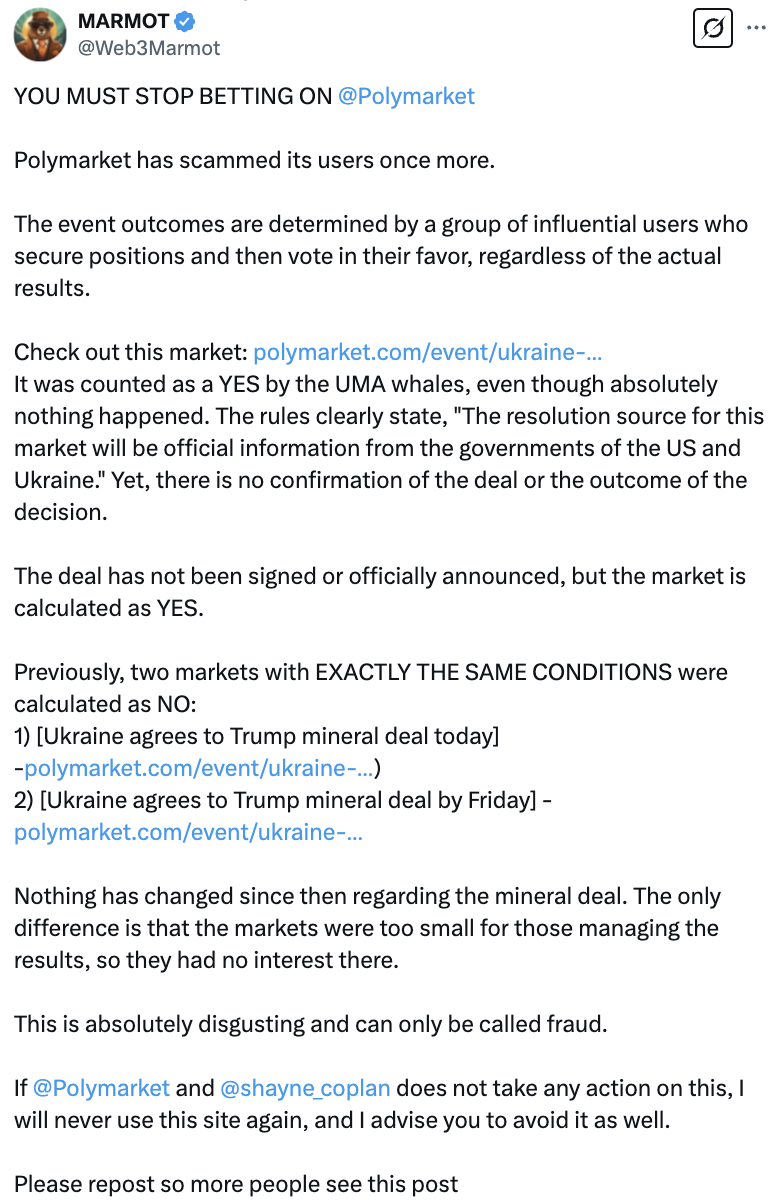

暗号通貨KOL「MARMOT」は、Polymarketが再びユーザーを騙したと非難するツイートを投稿した。もしポリマーケットが何も対策を取らなければ、彼は二度とそのサイトを利用しないし、他のユーザーにも利用しないよう勧める。

興味深いことに、コミュニティやユーザーからの非難や抗議に直面して、Polymarketの関係者は事件後、判決がユーザーの期待や現実と矛盾していたことを認めたものの、「システム障害ではない」という理由で影響を受けたユーザーへの返金を拒否し、UMAチームと協力してシステム監視を強化し、ルールを改善すると約束しただけだった。

この動作は、Hyperliquid の動作とは全く逆の動作と言えます。ポリマーケットは「手続き上の正義」という表面的な姿勢を維持することを選択し、この事件には介入しないことを明確にした。予想通り、ポリマーケットの「不作為」はコミュニティからさらに強い批判を引き起こした。

この二つの事件で、改めて「地方分権」の問題をめぐる論争が浮き彫りになった。 Hyperliquid がネットワークを切断するという決定は「過度に集中化された行動」とみなされ、一方、Polymarket の声明とオラクル操作事件により、同社は「疑似分散化」という評判を得た。根本的な理由は、実は危機管理において分散型プラットフォームが直面するジレンマです。つまり、人間が介入すると「分散化の原則」に違反し、物事をそのままにしておくとユーザーの権利が犠牲になるのです。

暗号通貨業界は 17 年間にわたって発展してきましたが、今日に至るまで、「真の分散化」の達成は多くの実際的な要因によって依然として制約されています。客観的な発展の傾向の観点から見ると、それぞれの分野のリーダーとして、このような事件の発生は、ガバナンス、アルゴリズムのルール、メカニズムの設計における抜け穴を明らかにするための必要な段階です。

前述のように、Polymarket は意思決定に UMA オラクルを利用しています。しかし、UMA トークンの投票権は少数のクジラの手に集中しています。システムは名目上は「分散化」されているものの、実際には依然として資本によって制御されており、結果が現実から逸脱する原因となっています。 Hyperliquid の緊急決定は「分散型投票」の名の下に行われましたが、バリデーターはすべて公式財団からのものであり、本質的には依然として中央集権的な介入です。これらのガバナンスの欠陥や欠点は、Hyperliquid と Polymarket にとって、アルゴリズムのメカニズムとリスク管理を改善する機会となり、その後のメカニズムの改革と革新の方向性を示すものとなる可能性があります。

一方で、業界やコミュニティは分散型プラットフォームに対してより寛容になり、長期的な進化と引き換えに短期的な集中型の介入を許可できると私は信じています。 Hyperliquid は、財務清算のリスクに直面した際にトークンを断固として上場廃止し、強制清算を行ったため、「分散化の原則」に違反していたにもかかわらず、ほとんどのユーザーの資産を保護しました。これは、システムの存続を維持するために短期的な理想を犠牲にするという、2016 年 6 月の The DAO 事件における Ethereum Foundation の介入ロジックと一致しています。

同時に、ユーザーの信頼も徐々に確立する必要があります。分散型製品は、CEX のような強力な承認に頼ることはできません。したがって、ユーザーが前者を選択する場合、「コードは法律である」という潜在的なリスクを受け入れ、脆弱性を修正してテクノロジーをアップグレードするための時間をプロジェクトに与える必要があります。

分散型製品自体に関しては、多くのプロジェクトが安定した利益の獲得方法を獲得した後、製品の最適化にさらに重点を置くべきであったことは言及する価値があります。しかし、一部のプロジェクトは、収益を上げた後は革新をやめ、「停滞」し始めます。エアドロップ後、Hyperliquid は急速に分散型永久契約市場のリーダーとなったものの、自動清算メカニズム、市場操作への対応、流動性管理における隠れた危険性を解決することに十分なエネルギーを費やしませんでした。そのため、トレーディングチーム、Binance、OKXなどのCEXによる「オープンアタック」により、分散型プラットフォームとしての脆弱性が再び露呈した。しかし、これは幸運なことに、ハイパーリキッドにとって警鐘となり、技術のアップグレードを加速させ、リスク管理を改善するよう迫ることになるかもしれない。

現在、多くの分散型製品は、アルゴリズムのメカニズムとガバナンス モデルにおける革新が求められる岐路に立っています。 Polymarket の事件は、トークンの重みのみに依存する投票メカニズムが容易に「資本独裁」に進化する可能性があることを示しており、Hyperliquid のケースは、人間の介入を完全に排除するとシステムリスクが増大する可能性があることを証明しています。 「柔軟な分散化」モデルを模索することは、極めて困難な課題となるでしょう。これらの製品の場合、短期的な集中的な介入は一時的な対策に過ぎず、長期的には「コードガバナンス」の本質に立ち返る必要があります。