デビッド・ドゥオン(CFA) - グローバルリサーチ責任者

コンパイル:Daisy、ChainCatcher

編集者注:

この記事は、Coinbase の最新の月次展望調査レポートからまとめたものです。報告書は、米国の「双子の赤字」が拡大し続け、保護貿易主義が強まるにつれ、米ドルに対する市場の信頼は弱まり続け、世界は大規模な資産ポートフォリオの再構築の波を迎える可能性があると指摘した。このような背景から、ビットコインは、その主権中立性と資本規制の欠如により、潜在的な超国家的な準備資産としてますます多くの国から注目されています。報告書の控えめな推計によれば、ビットコインが徐々に世界の準備金制度に組み込まれれば、その市場総額は約1.2兆米ドル増加すると予想される。

以下の内容は、報告書の要点をまとめて要約したものです。

まとめ

保護貿易主義の高まりにより世界の資本の流れは再編されつつあり、世界の準備通貨としてのドルの優位性が脅かされている。米国の財政および貿易赤字が拡大し続け、債務水準が持続不可能な軌道にあることから、安全資産としてのドルに対する市場の信頼が揺らいでいる。この傾向はドル流入の逆転につながり、大手国際機関に資産配分の再調整を促す可能性がある。長期的には、米ドルは持続的かつ大幅な売り圧力に直面する可能性がある。

特に、過去数か月間の混乱により、10年にわたるドルの優位性の低下がさらに悪化したと考えています。次の変化はビットコインと暗号通貨市場全体にとって重要な転換点となるかもしれない。現在、米ドルシステムが変化しているため、金やビットコインなどの価値保存資産は、新たな通貨環境においてより魅力的な選択肢となっている。バーゼルIII合意により金がTier 3資産からTier 1資産に格上げされたのが典型的な例です。特に、ビットコインは、主権中立性、制裁や資本規制の免除などにより、国際貿易において実行可能な超国家的な計算単位となる可能性を秘めています。

米ドルの需要減少により、より多くの国が外貨準備の多様化を進める可能性があると私たちは考えています。控えめな見積もりによれば、この傾向によりビットコインの市場価値は約 1.2 兆ドル増加すると予想されます。これは、ますます多くの国が戦略的なビットコインの準備金に注目し始めている理由を部分的に説明し、地政学におけるビットコインの重要性の高まりをさらに強調しています。

危険な時代の継続

過去半世紀にわたり、米国の経済運営モデルは大きな変革を遂げてきました。 1970年代のスタグフレーション危機以来、ミルトン・フリードマンなどの経済学者は、安定したインフレ目標と「自然失業率」理論を中核とする現代の中央銀行制度の形成を促進したケインズ派の需要管理理論に疑問を呈してきた。この枠組みはその後、中央銀行の政治的独立を通じて制度化され、中央銀行は主に金利政策(後にはマクロプルーデンス政策)に依存して通貨供給を規制し、経済の安定を実現しています。

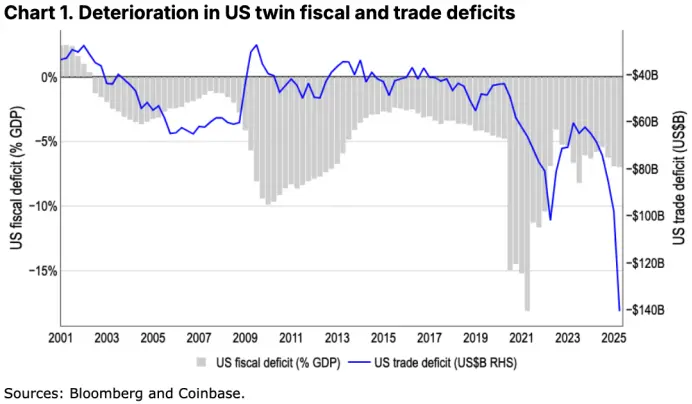

この枠組みは、巨額の赤字支出や数兆ドル規模の景気刺激策など、長年にわたる積極的な財政政策からの継続的な圧力に直面している。確かに、世界金融危機や新型コロナウイルス感染症パンデミックなどの課題に対応するためには一部の支出は必要ですが、米国の債務対GDP比は2008年の63%から現在は約122%に急上昇しており、持続不可能な軌道に乗っていることは明らかです。さらに、連邦準備制度理事会が2022年から2023年にかけて行った積極的な利上げにより、米国政府の借入コストが大幅に増加し、関連する利息支出の急増により財政赤字問題がさらに悪化しました。図1を参照してください。

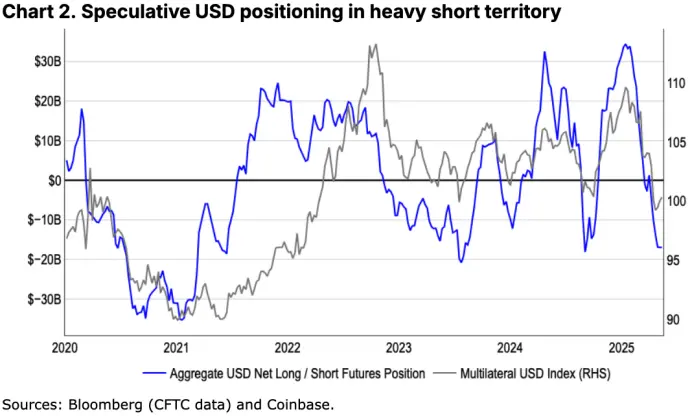

こうした背景から、保護貿易主義の台頭により、世界の資本の流れのパターンが変化する可能性がある。安全資産としてのドルの地位が脅かされており、これは一部の大規模機関投資家(米国以外の年金基金、生命保険会社、政府系ファンドなど)がこれまでの投資戦略を変える可能性があることを意味する。過去20年間、これらの機関は約33兆ドルの米ドル資産エクスポージャー(債券14.6兆ドル、株式18.4兆ドルを含む)の約半分を体系的にヘッジしてこなかった(出典:ロイター)。今後数か月、あるいは数年のうちに、新たな一連の大規模な資産ポートフォリオ調整が世界中で起こる可能性があると考えています。図2を参照してください。

米国が「双子の赤字」(財政赤字と貿易赤字の同時拡大)によりドル流入の反転を経験するのは今回が初めてではないが、今回は世界経済情勢が大きく変化している時期に起きた。現在、世界は米ドルシステムの大きな変革の過程にあり、この傾向は米ドルに対する新たな大規模な売り圧力を引き起こす可能性があると私たちは考えています。

たとえ報復関税が最終的に撤廃されたとしても、上記の傾向を逆転させることは依然として難しいと考えています。その理由は、(1)信頼ショックの影響が多くの投資家に深い印象を残したこと、 (2)関税削減や減税は政府の財政収入を弱め、財政赤字圧力をさらに高めるだろう。もちろん、ドル安は金利コストの低下によってある程度「インフレ的」な形で債務負担を軽減するのに役立つだろうし、同時に米国の輸出を押し上げる可能性もある。しかし、このプロセスは価値の保存手段および世界の準備通貨としての米ドルの信頼性を損なうという代償を伴い、代替資産を求める市場の動向を加速させた。

2023年12月に「脱ドル化」というテーマを検討した際、ドルが重要な転換点にあると指摘しましたが、当時はこのプロセスが実際に実現するには「何世代も」かかる可能性があると考えていました。しかし、ここ数カ月の一連の出来事により、このプロセスは大幅に加速されたようだ。実際、米ドルの影響力の低下は以前から明らかだった。ハーバード大学の経済学者で仮想通貨評論家のケネス・ロゴフ氏はかつて、米ドル覇権のピークは2015年頃に訪れ、ロシア・ウクライナ戦争勃発以降、対ロシア制裁によりこの傾向はさらに加速していると指摘した。

次のアウトレット

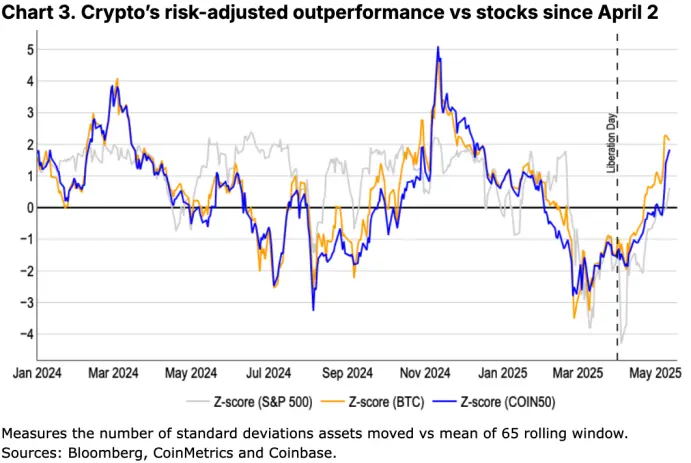

しかし、代替案はどこにあるか、というのが疑問です。通貨制度が根本的に変化し、貨幣価値の基盤が再定義されると、金や近年注目を集めるビットコインなどの価値保存資産が特に重要になる傾向があります。実際、ここ数週間でビットコインの「デジタルゴールド」としての位置づけはますます明確になってきており、特にリスク調整後の米国株をアウトパフォームしている状況では、その価値の優位性はより顕著になっています。コインベース・アセット・マネジメントは最近のレポートで、今後10年間で世界の価値保存資産市場は現在の20兆米ドルから53兆米ドルに成長し、予想される平均年間実質収益率(インフレ調整済み)は6%になると指摘した。

その論理は、ビットコインや金などの資産を投資ポートフォリオに組み込むことで、リスクを分散し(これは以前に分析済み)、経済システムの変革時に収益の安定性を向上させることができるというものです。ビットコインは金よりも変動が激しいものの、その高い潜在的リターンが金の安定性を補完し、よりバランスのとれた資産保全戦略を構築します。

さらに、ビットコインは金とは大きく異なり、政府による恣意的な収用や資本規制の対象にはならないと考えています。典型的な例としては、1934年にルーズベルト大統領が金の個人所有を禁止し、米国財務省による保管を義務付ける金法に署名したことが挙げられます。国際レベルでは、金は伝統的な金融インフラと物理的な保管(銀行や金庫など)に依存しているため、大規模に保有すると制裁リスクにさらされる傾向があります。一方、ビットコインは、あらゆる所得層によってデジタル的に自律的に管理される能力を持っています。 2022年を例にとると、ロシアが友好国に保管していた2,000トン以上の金が凍結され、現金に換金できなくなった。資本規制に関しては、過去のアルゼンチン政府は国民の米ドルへのアクセスを制限しただけでなく、資本流出を防ぐため金の売却も禁止していた。

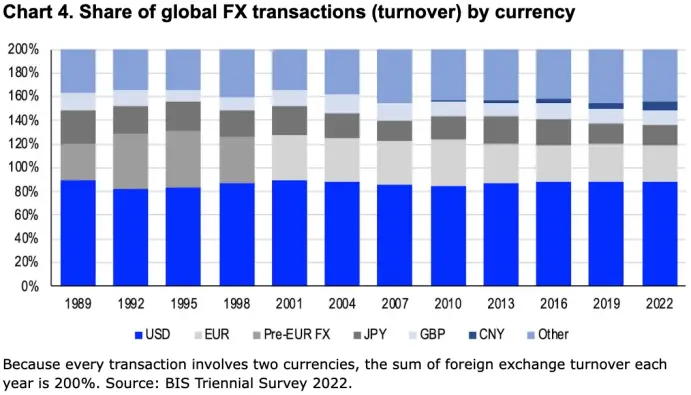

このため、私たちはビットコインを超国家的な価値保存手段とみなし、国際貿易における通貨信用の構築において独自の利点があると考えています。現在、世界の国際貿易の80%以上は依然として米ドルで決済されています(図4参照)が、世界が徐々に多極化に向かうにつれて、国際決済の仲介手段として米ドルに依存し続けることに不安を抱く国が増えています。しかし、利用可能な代替手段は依然として非常に限られています。

たとえば、経常収支が黒字の国の通貨は、世界的に十分に流通していない可能性があります (これは経済学者ロバート・トリフィンが提唱した「トリフィンのジレンマ」であり、彼はこの問題に対処するために新たな準備通貨単位を作成することを提案しました)。同時に、ユーロ圏の財政政策の高度の断片化と欧州中央銀行の多くの制度的制約により、ユーロは世界第2位の準備通貨であるにもかかわらず、その影響力は依然として米ドルよりはるかに小さい。

政治的に敏感な貿易関係、特に経常収支黒字国にとっては、検閲に耐性があり、主権中立な資産(つまり、超国家資産)がより魅力的になると考えています。もちろん、そのような資産の選択肢は非常に限られているため、現時点ではビットコインが最も有望な候補である可能性があります。これは長期的にはビットコインにとって大きな非対称的な上昇をもたらす可能性があります。しかし、多くの国が自国の金融政策の管理権を放棄することに消極的であるため、その広範な導入は依然として限られている可能性があることに留意すべきである。もちろん、ほとんどの商品の価格が依然として米ドルで決定されていることを考えると、実際の運用の観点からは、連邦準備制度は実際に世界のほとんどの中央銀行の政策の方向性に大きな影響を与えています。

なぜ今なのか?

このため、「価値保存資産」と「インフレ耐性資産」は密接に関連しているにもかかわらず、混同しないように注意する必要があります。私たちは、「価値保存資産」を長期投資サイクルにわたって価値を維持できる資産と定義し、「インフレ耐性資産」は短期的に価格ショックに対応し購買力を保護するために使用されるツールと定義します。たとえ資産が高品質の価値保存手段であったとしても、それが必ずしもインフレに対する効果的なヘッジとなるとは限らず、その逆もまた同様である。

この観点から、特に暗号通貨が2025年までに本格的に主流市場に参入すると予想されるため、ビットコインへの潜在的な資本流入はかなりのものになる可能性があると考えています。ビットコイン保有量の急増(図5参照)は、主に投資のハードルを大幅に下げたスポットビットコインETFなどの投資ツールの導入によるものです。同時に、市場の流動性と深さも過去 5 年間で大幅に増加しました。ビットコインに加えて、暗号通貨決済の分野も発展を加速させ始めており、効率性の向上とコスト管理におけるブロックチェーンインフラの独自の利点を徐々に認識する機関投資家が増えています。

ビットコインの投資家基盤の継続的な拡大は、複数の国(および米国の一部の州)による戦略的なビットコイン準備金(またはデジタル資産準備金)を確立するための動きと連動して進んでいます。 2025年3月、ホワイトハウスは、米国政府が押収したビットコイン(総額約198,000BTC)を使用して、戦略的ビットコイン準備金を正式に設立する大統領令を可決しました。注目すべきは、中国はビットコイン準備計画をまだ正式に開始していないものの、主に押収資産から約19万BTCを保有していると推定されており、世界で2番目に大きいビットコイン保有国である可能性があるということだ。同時に、チェコ共和国、フィンランド、ドイツ、日本、ポーランド、スイスなどの国々も、ビットコインを国家準備制度に組み込む可能性を検討している。

一方、国際通貨基金(IMF)と世界金協会のデータによれば、2024年末までに世界の地上金準備高は21万6000トンを超え、そのうち各国の中央銀行と財政部門が約17%(約3兆6000億米ドル)を準備金として保有することになる。一方、2024年の為替変動の影響を受け、世界の外貨準備高は2024年第4四半期に12.75兆米ドルから12.36兆米ドルに減少しました。これは、金保有量(外貨準備統計には含まれません)が現在、世界の国際準備高の約23%を占めていることを意味しますが、10年前はわずか10%でした。さらに、バーゼルIII合意は2025年7月1日に正式に発効し、金はTier 3資産からTier 1「高品質流動資産」に再分類され、世界的な資産配分の脱ドル化がさらに促進される可能性があります。

米ドルの需要が弱まるにつれ、今後はより多くの国が外貨準備の多様化を目指すようになると考えられます。控えめな見積もりによれば、世界の国際準備金総額のわずか10%がビットコインに割り当てられるだけでも、ビットコインの市場価値全体は長期的には約1.2兆米ドル増加すると予想されます。

結論は

世界の通貨システムは大きな変化を遂げつつあり、米国の財政・貿易政策に対する懸念の高まりとドルの優位性の漸進的な低下を背景に、代替の価値保存資産にとって絶好の機会が生まれています。ビットコインは、その主権中立性と国際制裁の影響を受けないことから、徐々に多くの国から潜在的な戦略的準備資産として見られるようになっており、将来的にはこの傾向から大きな恩恵を受けることが期待されます。同時に、バーゼルIII合意における金資産カテゴリーの再定義と一部の中央銀行による金保有量の減少は、この構造変化をさらに裏付けています。全体的に、世界は従来の米ドルへの依存からの脱却を加速しており、ビットコインは将来の世界金融システムの重要な構成要素となる可能性があると考えています。