マクロ経済への影響:貿易構造、資本フロー、米国債の需給

午前4時、トランプ大統領が誇らしげに新たな関税のリストを発表したとき、世界は不意を突かれた。昨夜何が起こったのかは誰もが目撃したと思います。トランプ大統領は、長年の貿易不均衡を是正しようと、再び関税を行使している。この関税戦略は短期的には米国の貿易構造と資本の流れを変えるかもしれないが、米国債市場への新たな衝撃も隠している。この戦略の核心は、関税政策が米国債に対する海外の需要の減少につながる可能性があり、連邦準備制度理事会が国債市場の機能を維持するためにさらなる金融緩和政策を必要とする可能性があるという点である。では、関税政策によって破壊されたすべてのものを救う希望はあるのでしょうか?どうやって保存するのですか?どのように見ればよいでしょうか?

具体的には、おそらくいくつかの側面があります。

- 貿易構造:高関税は輸入を減らし、国内生産を促進し、貿易赤字を縮小することを目的としています。しかし、「原因ではなく症状を治療する」というアプローチには副作用が伴うことが多い。輸入コストの上昇はインフレ圧力を高める可能性があり、また他国が課す報復関税も米国の輸出を弱めるだろう。貿易不均衡は一時的に緩和されるかもしれないが、サプライチェーンの再編や価格上昇の痛みは避けられない。諺にあるように、貿易赤字という瓢箪を抑えれば、インフレという瓢箪が再び現れるかもしれない。

- 国際資本フロー:米国の輸入が減少すると、海外に流れるドルも減少する。「輸出がなければドルもない」という状況が、世界中でドル不足の懸念を引き起こしている。海外の貿易相手国が保有するドル準備金が減少するにつれ、新興市場は流動性不足に直面する可能性があり、その結果、世界の資本フローのパターンが変化するでしょう。米ドルが不足すると、資金は米国に還流したり、安全資産に隠れたりする傾向があり、海外の資産価格や為替レートの安定に影響を及ぼします。

- 米国債の需要と供給: 長年にわたり、米国の巨額の貿易赤字により、大量の米ドルが海外に保有され、これらの米ドルは米国債の購入を通じて米国に流入することがよくあります。関税により米ドルの流出が減少した今、外国人投資家は米国債を購入する材料が尽きつつある。しかし、米国の財政赤字は依然として高く、国債の供給は増加し続けています。外需が弱まった場合、増大する米国の債務を誰が引き受けるのでしょうか?その結果、米国債利回りの上昇、資金調達コストの上昇、さらには流動性不足のリスクが生じる可能性が高くなります。トランプ大統領の貿易収支の均衡を図る試みは、ペテロから奪ってパウロに支払うという形で、米国債市場に新たなリスクをもたらす可能性がある。

一般的に、関税政策はマクロ的な意味では喉の渇きを癒すために毒を飲むようなものだ。短期的には貿易不均衡を是正するが、米ドルの世界的な循環の勢いを弱める。このバランスシートの変化は、貿易項目から資本項目への圧力の移行に等しく、米国債市場がその矢面に立たされることになる。マクロ資本フローの閉塞はすぐに別の時点で噴火するだろう。連邦準備制度理事会は火を消すために消火ホースを準備しなければならない。

ドル流動性:輸出減少でドル不足が発生、FRBが「ブーン」を再開

貿易の冷え込みにより海外ドルの供給が逼迫すると、連邦準備制度理事会は必然的に介入してドルの流動性を緩和せざるを得なくなるだろう。上記の論理が示すように、外国人はドルを稼がなければ米国債を購入することはできません。アーサー・ヘイズ氏は、「このギャップを埋めることができるのは、米国の中央銀行と銀行システムだけだ」と述べた( アーサー・ヘイズ氏:関税政策は米国債に対する海外の需要の減少につながる可能性があり、連邦準備制度理事会は国債市場の機能を維持するためにさらなる金融緩和政策を必要とする可能性がある - PANews )。それはどういう意味ですか?暗号通貨の世界の言葉で言えば、これは連邦準備制度の印刷機が再び「ブーン」という音を出し始めることを意味します。 https://x.com/CryptoHayes/status/1907698822752694342

実際、連邦準備制度理事会(FRB)のパウエル議長は最近の会合で、米国債の購入に重点を置いた量的緩和(QE)が間もなく再開される可能性があることを示唆している。この声明は、国債市場の運営を維持するためには米ドルの追加流動性注入が必要であることを当局も認識していることを証明している。簡単に言えば、ドル不足は「大量の紙幣印刷」によってのみ解決できる。連邦準備制度理事会はバランスシートを拡大し、金利を引き下げ、さらには銀行システムを動員して債券を共同購入することさえする準備ができている。

しかし、この流動性の消火活動にはジレンマが伴うのは必至だ。一方では、米ドル流動性をタイムリーに注入すれば国債金利を安定させ、市場の失敗のリスクを軽減できる。一方、大規模な洪水は遅かれ早かれインフレを引き起こし、米ドルの購買力を弱めることになるだろう。米ドルの供給が不足から過剰へと変化すると、米ドルの価値は劇的に変動することになります。 「水を抜いてから放出する」というジェットコースターのように、世界の金融市場はドル高(不足)からドル安(発行過剰)へと劇的に変動することが予測される。連邦準備制度理事会は債券市場の安定とインフレ抑制の間で綱渡りをしなければならないが、現在は国債市場の安定確保が最優先課題であり、「債券を買うために紙幣を印刷する」ことは政治的に避けられない選択となっている。これはまた、世界的な米ドル流動性環境における引き締めから緩和への大きな転換点を告げるものである。連邦準備制度理事会が水門を開けば、その洪水は最終的には暗号通貨市場のようなリスク資産分野を含むあらゆる場所に流れ込むことが、歴史的経験から繰り返し証明されている。

ビットコインと暗号資産への影響:インフレヘッジと「デジタルゴールド」の台頭

連邦準備制度理事会からの紙幣印刷機の再開のシグナルは、ビットコインなどの暗号資産にとってほぼ朗報です。理由は簡単だ。米ドルが溢れ、信用通貨の下落の予想が高まると、合理的な資本はインフレに抵抗するための貯蔵庫を探すだろう。そしてビットコインは大いに期待されている「デジタルゴールド」なのだ。ビットコインの供給量が限られているため、このマクロの状況ではビットコインの魅力が大幅に高まり、その価値の背後にある論理はこれまでになく明確になっています。つまり、法定通貨が「軽くなり続ける」と、ハード通貨資産は「重くなる」のです。

アーサー・ヘイズ氏が指摘したように、ビットコインのパフォーマンスは「将来の法定通貨供給に対する市場の期待に完全に依存している」 ( FRBがQEにシフトした場合、ビットコインの価格は2025年に25万ドルに達する可能性がある: アーサー・ヘイズ氏)。投資家が米ドルの供給量が大幅に拡大し、紙幣の購買力が低下すると予想すると、安全資金はビットコインなど過剰発行できない資産に流入するだろう。 2020年の状況を振り返ると、FRBの大規模QE後にビットコインと金が共に急騰したという事実が明確な証拠です。今回再び水門が開かれれば、暗号通貨市場では同じ光景が繰り返される可能性が高く、デジタル資産は新たな評価額上昇の波をもたらすことになるだろう。ヘイズ氏は、連邦準備制度理事会が引き締め政策から国債の資金調達のための紙幣発行に転換した場合、ビットコインは先月7万6500ドル前後で底を打つと予想され、その後も上昇を続け、年末までに25万ドルという高値に達するだろうと大胆に予測した。この予測は過激ではあるが、これは暗号通貨のKOLが「インフレ配当」に強い自信を持っていることを反映している。つまり、追加で印刷されたお金は、最終的にビットコインなどの希少資産の価格を押し上げることになるのだ。

価格上昇への期待に加え、今回のマクロの変化は「デジタルゴールド」という物語を強化することにもなるだろう。連邦準備制度理事会の紙幣増刷によって市場が不換紙幣制度に不信感を抱くようになれば、過去の混乱期に人々が金の現物を受け入れたのと同じように、一般大衆はビットコインをインフレや政策リスクに耐性のある価値保存手段として見る傾向が強まるだろう。暗号通貨コミュニティの人々は、すでに短期的な政策の騒ぎに慣れていることは言及する価値がある。投資家のジェームス・ラビッシュ氏は次のように指摘している。「『関税』のニュースを理由にビットコインを売却したのであれば、それは自分が保有しているものが何なのか理解していないということだ」( ビットコイン(BTC)コース:真の価値を売ることができるのか? )。言い換えれば、賢いコイン保有者は、ビットコインが作られた当初の意図が過剰発行と不確実性に対抗することであったことを知っています。紙幣の印刷や政策の誤りが繰り返されるたびに、代替資産保険としてビットコインを保有することの価値がさらに証明される。米ドルのバランスシート拡大への期待が高まり、安全資産への配分が増えるにつれ、ビットコインの「デジタルゴールド」としてのイメージが一般の人々や機関投資家の心にさらに深く根付くことが予想される。

DeFiとステーブルコイン市場への潜在的な影響:米ドル変動下でのステーブルコインの需要と利回り曲線

米ドルの急激な変動はビットコインに影響を与えるだけでなく、ステーブルコインやDeFi分野にも大きな影響を及ぼします。暗号通貨市場における米ドルの代替として、 USDT や USDC などの米ドルステーブルコインの需要は、米ドルの流動性に対する投資家の期待の変化を直接反映することになります。さらに、オンチェーン貸出金利曲線もマクロ環境に応じて変化します。

- ステーブルコインの需要:米ドルが不足すると、オフショア市場では「遠回りして国を救う」ためにステーブルコインが使われることが多い。海外で米ドルを入手するのが難しい場合、誰もがデジタルドルを手に入れようと争うため、USDT は OTC 市場でプレミアム価格で取引されることが多いです。連邦準備制度理事会が市場に資金を流入させ始めると、新しいドルの一部は暗号通貨市場に流入し、取引とリスク回避のニーズを満たすためにUSDT / USDCの大規模な発行を促進する可能性があります。実際、ここ数カ月のステーブルコインの発行は、このプロセスが実際に始まったことを示しています。言い換えれば、米ドルが強くなろうが弱くなろうが、ステーブルコインに対する強固な需要は高まるばかりだ。つまり、ドル不足のために米ドルの代替手段を探すか、法定通貨の下落を恐れて一時的な避難先として資金をチェーンに移すかのどちらかだ。特に新興市場や規制の厳しい地域では、ステーブルコインは米ドルの代替としての役割を果たします。米ドルシステムのあらゆる変動は、「💲暗号ドル」としてのステーブルコインの存在感を強めます。米ドルが新たな下落サイクルに入った場合、投資家は資産保全のため、通貨圏で流通するUSDTなどのステーブルコインにさらに依存するようになり、ステーブルコインの市場価値が新たな高値に押し上げられる可能性が考えられる。

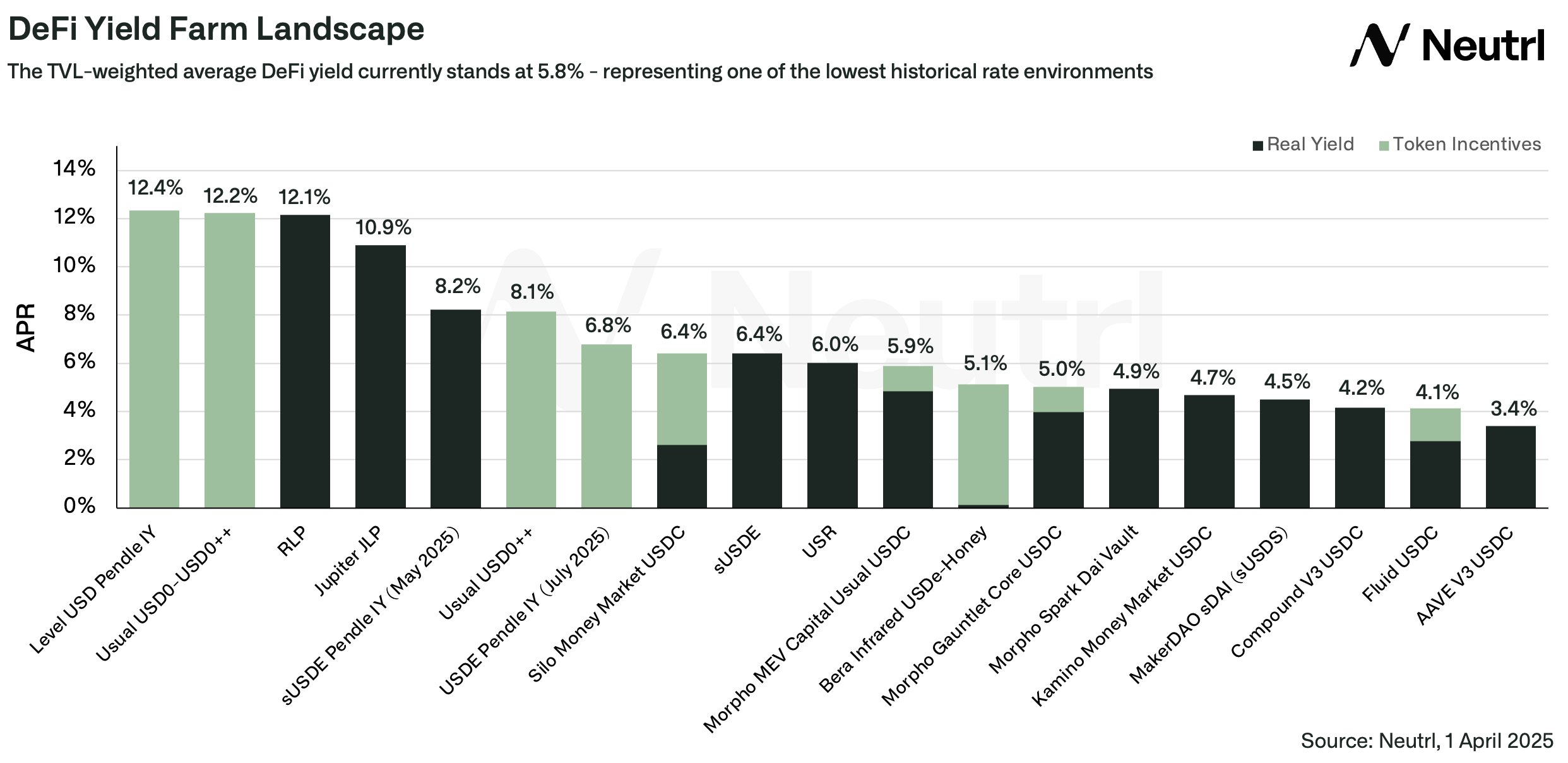

- DeFi 利回り曲線: 米ドルの流動性の逼迫は、金利を通じて DeFi 貸付市場にも伝わります。ドル不足の間、オンチェーンドルの価値が高まり、ステーブルコインの借入金利が急上昇し、DeFiの利回り曲線が急上昇しました(貸し手はより高いリターンを要求しました)。逆に、連邦準備制度理事会が市場に資金を溢れさせ、米ドルが溢れ、従来の金利が低下すると、DeFiのステーブルコインの金利は比較的魅力的になり、より多くの資金がチェーンに流入して利益を得ることになります。分析レポートでは、連邦準備制度理事会が利下げ路線に入るとの見通しから、DeFiのリターンが再び魅力的になり始め、ステーブルコイン市場の規模が約1,780億ドルの高値に回復し、アクティブウォレット数も3,000万以上で安定し、回復の兆しを見せていると指摘した。金利が下がると、より多くの資金がより高い収益を得るためにこのチェーンに移行する可能性があり、この傾向はさらに加速するでしょう。バーンスタインのアナリストは、暗号通貨クレジットの需要が高まるにつれて、DeFi上のステーブルコインの年利回りが5%を超え、米国のマネーマーケットファンドの収益率を上回るとさえ予測している。これは、DeFiが低金利のマクロ環境において比較的優れたリターンをもたらす可能性があり、それによって伝統的な資本の注目を集めることを意味します。しかし、FRBの金融緩和が最終的にインフレ期待の上昇につながる場合、ステーブルコイン貸出金利もリスクプレミアムを反映して再び上昇する可能性があることに留意する必要がある。したがって、DeFi の利回り曲線は、「下がってから上がる」変動で再価格設定される可能性があります。つまり、最初は豊富な流動性により平坦になり、その後インフレ圧力により急勾配になります。しかし、全体的に見ると、米ドルの流動性が溢れている限り、リターンを求めて大量の資本がDeFiに流れ込む傾向は不可逆的であり、それは高品質資産の価格を押し上げるだけでなく、無リスク金利水準を低下させ、利回り曲線全体を借り手に有利な方向にシフトさせるだろう。

要約すると、トランプ大統領の関税政策によって引き起こされたマクロ連鎖反応は、暗号通貨市場のあらゆる側面に深刻な影響を及ぼすだろう。マクロ経済から米ドルの流動性、そしてビットコイン市場とDeFiエコシステムに至るまで、私たちはバタフライ効果を目撃しています。貿易戦争が通貨の嵐を巻き起こし、米ドルが劇的に変動する中、ビットコインは準備ができており、ステーブルコインとDeFiは亀裂の中で機会と課題に直面しています。鋭い嗅覚を持つ仮想通貨投資家にとって、このマクロの嵐はリスクであると同時にチャンスでもある。通貨界隈でよく言われているように、「中央銀行が紙幣を印刷する日は、ビットコインが王座に就く日である」のだ。客観的に見れば、暴力的な関税モデルは実際にこのプロセスを促進してきた。おそらく、これによってQEが近づいているのでしょう。私は「大きなチェスのゲーム」のような物語を語るのが好きではありませんが、それが現時点では最もポジティブで明確な視点であるように思われます。