著者:アンディ;ユーレカパートナーズ

要約

- Defi の終焉とは何でしょうか? また、なぜ一部のプロジェクトは行き詰まるのでしょうか?

Defi の終わりは、本質的には次の Defi の始まりです。ほとんどのプロジェクトが行き詰まりに陥るのは、まさにプレートの自然なライフサイクルと一致しています。それぞれのプロジェクトは崩壊の主な要因に達しており、他のプロジェクトが自然にその流動性を引き継ぐことになります。 Web3業界全体を高い次元から見ると、依然として「持続的」であり、これはWeb3エコシステムが構築するディスク間の関係が健全なエコシステムと一致していることを示しています。このロジックに基づいてさまざまなエコシステム、プロジェクト、プロトコルを観察すると、次元が低くなるにつれてライフサイクルが短くなることがわかり、これは合理的な現象です。したがって、プレートの「回転率」はプロジェクトの健全性を表し、プロジェクトの「回転率」はエコシステムの健全性を表します。次回は、「誰も引き継ぐ気がない」とだけ言わないでください。プロジェクトの失敗に対してもっと慎重になり、ビジネス ロジックを抽象的に分離し、一見高尚な概念に惑わされないようにしてください。

- Berachainは「永遠の成長」を達成できるのか?

Berachain の主な崩壊点は、BGT ステーキング収入 < Bera の BGT 交換収入です。これは、オンチェーン エコシステムがこれ以上のバブルをサポートできないことも意味しており、システム リスクがない限り、Berachain のネイティブ資産 (BGT、Bera、Honey) にはエコロジカルなクッションがあることを意味します。しかし、現実には、すべての参加者が十分に明確なグローバル情報を持ち、絶対的に合理的な判断を下すわけではなく、すべての参加者が投資家であるわけでもないため、この問題はより複雑です。一部のプロジェクト関係者は、潜在的な流動性を得るために、BGTリリース収入を得るために投票するためにBGTを購入する可能性があるため、この崩壊点は次のように修正する必要があります。合理的な市場では、プロジェクト関係者の賄賂収入<流動性購入コスト(賄賂、BGTの直接購入)/ BGTステーキング収入<Beraに変換されたBGTからの収入。

- Defi 流動性ゲーム: Berachain は根本的に何かを変えましたか?

Berachain は流動性市場の技術的なボトルネックを根本的に打破したのでしょうか?答えは明らかです。いいえ、いくつかの改善があるだけです。しかし、Berachainは適切な適用シナリオ、つまりパブリックチェーンを選択しました。メカニズムだけに焦点を当てると、この可能性はプロトコルレベルにとどまると誤解することになります。しかし、BGTトークンの実際の賄賂報酬は、エコシステム内の他のプロジェクトを活性化させる可能性があり、Restakingと同じレベルの壮大な物語と見なすこともできます。

- Berachain では何が起こっているのでしょうか? ユーザーが参加する最善の方法は何でしょうか?

著者は 103 のプロジェクトを観察し、Berachain の次のような特徴をまとめました。

- プロジェクトは高度にネイティブであり、GTM 戦略は異なります。Bera にデプロイされているプロジェクトのほとんどは、マルチチェーンと互換性がありませんが、Berachain にネイティブです。ネイティブ プロジェクトと非ネイティブ プロジェクトの比率は約 10:1 です (注: 一部の製品が同じチームから来ている可能性も否定できません)。直感に反して、すべての非 NFT ネイティブ プロジェクト パーティがコールド スタートとして NFT を発行する傾向にあるわけではなく、そのほとんどは依然としてハラール ルートを採用しています。

- 経済的フライホイールは複雑ですが、本質的にはすべて同じです。Berachain に展開されているほとんどのプロジェクトは、Infrared を通じて経済的フライホイールを実現します。同時に、Berodrome など、一部のプロジェクトでは、元の BEX に基づいてさらに複数のレイヤーの VE (3,3) を構築します。しかし、中核となる考え方は変わらず、あらゆるインセンティブは通貨に基づいているため、ユーザーはトークンの背後にあるプロジェクトの基礎とマーケットメイキング能力を理解するだけで済みます。プロジェクト間のフライホイールは連動している必要がありますが、これは単一のプロジェクトの崩壊によりプロジェクトのフライホイール効果が崩壊することを意味するものではありません。譲渡されたトークンを超過収益と交換できる限り、ユーザーは市場をサポートし続け、他のプロジェクトがフライホイールのギャップを埋めることを許可するでしょう。

- 多額の資金を調達したプロジェクトのほとんどは NFT を発行しています。資金調達額が最も高い上位 10 プロジェクトのうち 7 つは Community/NFT/Gamefi であり、すべて NFT を発行しています。

- コミュニティの人気は不連続ですが、その人気によってトラフィックが相互に分散しています。ネイティブ Berachain エコロジカル プロジェクトの Twitter 視聴者数は平均 1000 ~ 2000 人以上で、一部のプロジェクトでは読者数を過小評価しています (フォロワー数 / 平均読者数 < エコロジカル平均)。例えば、Infrared には 7,000 人以上のフォロワーがおり、その投稿を視聴する人の平均数は 10,000 人以上です。多くのネイティブ エコシステム プロジェクトは、経済フライホイールへの参加やトークンの譲渡など、さまざまな形で相互に協力します。

- このプロジェクトは今も革新を続けていますが、破壊的な物語には属していません。NFT トラックでは、HoneyComb や Booga Beras など、単にその有用性を誇るのではなく、一部のプロジェクト関係者はユーザーの注目と引き換えに BD 機能を使用することを選択しています。 Defiトラックでは、Aoriなどの一部のプロジェクトは流動性ソリューションの探求を継続していますが、Beradromeなどのプロジェクトは過去のVE(3,3)モデルの最適化を試みています。ソーシャルトラックでは、一部のプロジェクト所有者は、Standard & Paws などのピアツーピア方式を通じてエコロジカルプロジェクトの品質をレビューしようとします。 Launchpad トラックでは、Ramen や Honeypot などの一部のプロジェクトが、トークンの権利と利益を分割し、LP シェアを割り当てることで Fair Launch を実現しようとしています。ポンジ/ミーム トラックでは、Goldilocks などの一部のプロジェクトが、フロア価格プールを通じて「持続可能な経済」を実現しようとしています。

- Berachain の爆発ポイントはどこにあるのでしょうか。また、どのようなエコシステムが潜在的な株式なのでしょうか。

著者は、LSDFI とグラフ コイン資産が Berachain の爆発的な成長点であると考えています。前者はより多様化した経済的フライホイールを構築し、Berachain にとってより大きな経済バブルと安全ベルトを生み出します。後者は、プロジェクト関係者により多くの流動性を分配し、エコロジカルフライホイールに参加することでより多くのユーザーを獲得します。

序文

以前、Berachain の製品を体験した後、その製品体験とプロジェクト開発の判断について数人の友人と話し合いました。私たちが聞いたいくつかの重要なポイントは次のとおりです。

- 厳密に言えば、Berachain POL メカニズムは革新ではなく、ユーザー参加のハードルを上げますが、初期ユーザーの Fomo 感情には影響しません。

- Berachain の盛衰は、「3 通貨モデル」ではなく、単一の通貨に反映されています。

- Berachain の NFT はコインではなくシャベルです。

- Berachain は Defi の最終段階です。

最初の 3 つの意見はそれほど議論の余地はありませんが、4 番目の点については疑問があります。1 つのエコシステムの繁栄に限定されるのではなく、Defi に想像力の余地を残しておきたいと考えています。著者は根拠のない噂を広めたくなかったので、この記事を書き、読者に判断を委ねました。

Defi の終焉とは何でしょうか? また、なぜ一部のプロジェクトは行き詰まるのでしょうか?

まず第一に、Defi の性質について合意に達する必要があります。つまり、Defi はプレートであり、いつまでも続くプレートなのです。もしプレートが「新しいお金が古いお金をカバーする」と大まかにしか理解されなければ、Defiが実際に立ち上げられるハブのいくつかは見落とされてしまうだろう。著者は、 @thecryptoskandaの 3 プレート理論がプレートを理解するための参考価値があると考えています。

https://x.com/thecryptoskanda/status/1702031541302706539

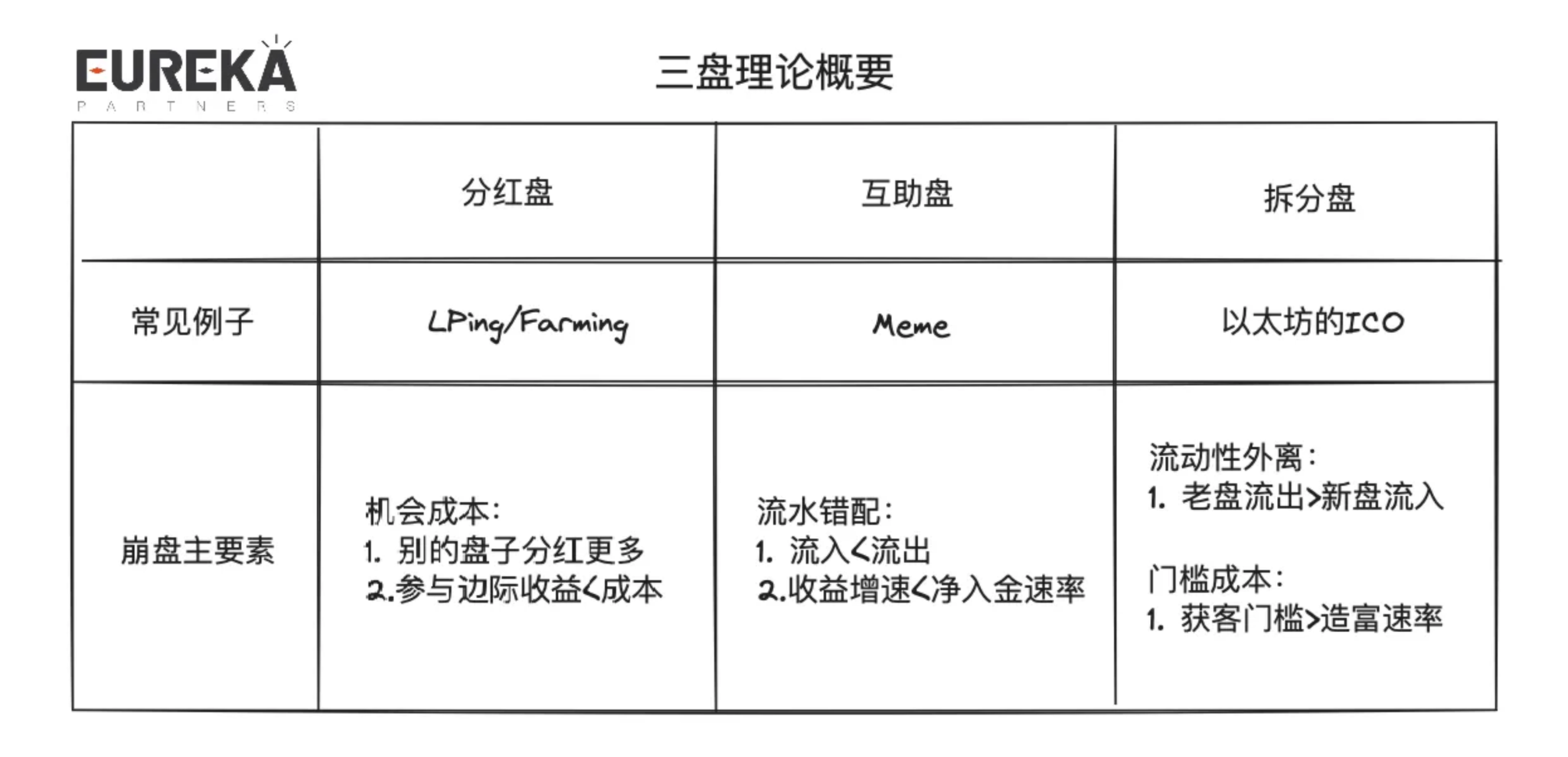

3 つのプレートは次のものを指します。

- 配当分配:ビットコインマイニング、イーサリアムPOS、LP収入など、入金後に利息を獲得します。

- 相互扶助:P2Pモデル、ミームなどのフローの不一致に焦点を当てます。

- プレートを分割する:元本チップを分割することで、参入コストが削減され、Ethereum ICO などの市場価値が 2 倍になります。

さまざまなプレートの崩壊の主な要因をまとめると次のようになります。

通常のプレートのライフサイクルは必然的に死のスパイラルであり、乗っ取りは起こりませんが、良質のプレートのライフサイクルは循環的であり、ウロボロスのようにさまざまなプレートが組み合わされて連結されて構成されている場合があります。したがって、プロジェクトを理解するには、「モジュール」的な理解を持ち、プレートのカテゴリごとに細分化する必要があります。そうしないと、物語期間のFomoが終了した後、プロジェクトの将来の傾向が誤解される可能性があります。

諺にあるように、一つは二つを生み、二つは三つを生み、三つは万物を生みます。三円盤理論は「三枚の円盤」に限定されるものではなく、円盤間の結合関係によって真に無限の生命力を実現します。

著者は、さまざまな組み合わせのプレートがどのようなケースになるかを簡単に説明しています。

- 配当が先 - 配当は後:LRT。ユーザーの ETH は、まず POS にステークされ (第 1 層の配当収入を得るため)、次に AVS に承認されます (第 2 層の配当収入を得るため)。

- 最初に配当、次に相互援助: ピアツープール貸付プロトコル。ユーザーはまずトークンを担保として提供し、初期の担保収益を獲得します。その後、他の借り手が担保を貸し出してユーザーの担保収益を増加させます。

- 最初に配当、後で分割:POS チェーン上の ICO。ネイティブ トークンを使用して P2P ネットワークに参加し、ブロック報酬を獲得し、ネットワーク上で非ネイティブ/コピーキャット トークン コントラクトを展開して他のユーザーの流動性を獲得します。

- まず相互扶助、次に配当: OHM/準備通貨。 OHM は理論上 1 ドルに固定されています。プレミアムで購入した後、残りの誓約者はより多くの配当収入を得ることができます。

- 先に相互扶助、後に相互扶助:混合融資。借り手は最初にピアツーピア貸し手とマッチングされ、流動性が不十分な場合はピアツープール貸し手とマッチングされます。

- まずは助け合って、後で別れる:ルーンストーン。ユーザーはまずRunestoneを宣伝し、その後Runestone保有者はさまざまなプロジェクトからエアドロップを受け取ることができます。

- 最初に分割し、次に配当を分配します。チェーン上の非ネイティブの利子付資産です。非ネイティブ資産は ICO から生成され、配当は他のトークン/ネイティブ トークンで支払われます。

- 最初に分割し、後でお互いに助け合う: frend.tech。ユーザーは低いしきい値で新しい目標を設定し、新しい資金を使用して古い資金を補うことができます。

- 最初に分割 - 後で分割 : Bong Bears。 Bong Bears は、複数の変化を経た NFT です。Bong Bears から Bond Bears が生まれ、Bond Bears から Boo Bears が生まれ、そして Baby Bears と Band Bears が生まれました。

明らかに、異なるプレートの組み合わせと判断は比較的主観的です。実用的な観点から見ると、プロジェクトに含まれるプレートの組み合わせは 1 ~ 2 種類に限定されず、4 ~ 5 種類になることもあります。しかし、より多い方が必ずしも良いのでしょうか?これは、プロジェクトに利用できるリソース、もっと率直に言えば、運用能力に関係します。利用可能なリソースによって、ディスク間の関係をどのように処理するか、つまり並列かシリアルか (ここでは、コンピュータのスレッド処理の概念を指します) も決まります。

並列性: プロジェクトのビジネスにおける異なるディスク間の関係は互いに競合せず、複数のロジックを個別に実装できます。たとえば、パブリックチェーンのエコシステムでは多くのプロトコルが繁栄しており、プロトコル間には不要なビジネス結合が存在します。

シリアル: プロジェクトのビジネスでは異なるディスク間で競合が発生する可能性があり、ビジネス ロジックに優先順位を付ける必要がある。たとえば、LRT プロトコル ロジックはシリアル処理を使用します。ユーザーの ETH は最初に POS に担保され、次に AVS に承認されて 2 層の収入が得られます。

Defi の本質を理解した後、次の質問に戻りましょう。Defi の終わりとは何でしょうか。なぜ一部のプロジェクトは行き詰まるのでしょうか。

Defi の終わりは、本質的には次の Defi の始まりです。ほとんどのプロジェクトが行き詰まりに陥るのは、まさにプレートの自然なライフサイクルと一致しています。それぞれのプロジェクトは崩壊の主な要因に達しており、他のプロジェクトが自然にその流動性を引き継ぐことになります。 Web3業界全体を高い次元から見ると、依然として「持続的」であり、これはWeb3エコシステムが構築するディスク間の関係が健全なエコシステムと一致していることを示しています。このロジックに基づいてさまざまなエコシステム、プロジェクト、プロトコルを観察すると、次元が低くなるにつれてライフサイクルが短くなることがわかり、これは合理的な現象です。したがって、プレートの「回転率」はプロジェクトの健全性を表し、プロジェクトの「回転率」はエコシステムの健全性を表します。次回は、「誰も引き継ぐ気がない」とだけ言わないでください。プロジェクトの失敗に対してもっと慎重になり、ビジネス ロジックを抽象的に分離し、一見高尚な概念に惑わされないようにしてください。

これは Meme が最も健全であることを意味しますか? 結局のところ、開始コストは低く、プロジェクトの回転率は高いです。この理解からすると、技術的な進歩は重要ではありません。この物語を認識する人々がいる限り、それは継続することができます。本当にそうなのでしょうか?

Meme トラックだけに焦点を当てると、新しいディスクが古いディスクを継続的にカバーすることは健全な動作として理解できます。しかし、パブリック チェーン エコシステム全体に次元を上げると、Meme トラックだけが繁栄し続けることができます。これは本当にパブリック チェーンが健全であることを意味するのでしょうか。少し奇妙に感じるかもしれません。実際問題として、あるトラックが人気を集めているのを見ると、私たちはよく冗談めかしてxxチェーンの台頭と呼び、その人気を十分条件ではあるが必須条件ではないと見なします。しかし、少し考えてみると、この人気はチェーンの他のエコシステムの流動性の急激な低下を招いたり、チェーンのネイティブ通貨価格の運命を特定のトラックに強く結び付けたりする可能性があります。これは、ほとんどのチェーンプロジェクト関係者が見たいものではありません(ここではAppchainは考慮しません)。したがって、ほとんどの場合、あるトラックの人気は必要条件ではあるが十分条件ではないはずです。つまり、あるトラックのトラフィックはチェーン全体の発展を推測することはできず、チェーンの動向はそのエコシステムのトラフィックを推測できるはずです。

Berachainは「永遠の成長」を達成できるのか?

上記を読んだ後、多くの読者がBerachainについての予備的な解釈を持ち始めたと思います。プロジェクトの解釈を急がず、一歩下がってチェーンの核となるものは何かを考えてみましょう。

はい、流動性です。流動性はすべてのものの栄養として、エコシステムのその後の発展を決定し、チェーンの人気も表します。これまで、ハラール派のパブリックチェーンはこの重要な点を無視し、他のチェーンから「流動性を引き出す」ためのマーケティングにのみ注力してきました。その後はどうなったのでしょうか?いいえ、ユーザーの資金をより適切に管理する方法を検討する準備はできていません。

「流動性を保持するのはプロジェクト側の仕事ではないでしょうか? パブリックチェーン側は何をすべきでしょうか? 私たちにできるのは最高の3点開発パッケージを提供することだけであり、残りは運命次第です。」

最も理想的な状況では、パブリックチェーンは、エコシステムがこの流動性を引き受けることができるようにいくつかの物語を作成することもできますが、その規模はパブリックチェーンレベルには決して達しません。現在、パブリックチェーンレベルの流動性を運ぶことができる最も理想的な物語はLRT + AVSですが、他のチェーンは常にトラックレベルの物語への依存から抜け出すのが難しく、特定のターゲットの開発によってのみ制限されます。たとえば、BTCL2は、碑文とルーン文字の発生によって制限されます。

この瞬間から、Berachain を再配置することができます。Berachain を理解する最良の方法は、「流動性ナビゲーター」として理解することだと思います。 Berachain に馴染みのない読者は、インターネット上で多くの同僚が書いた 3 コイン モデル + POL のさまざまな解釈を見つけることができます。ここでは説明しませんが、Berachain のトークン モデルを簡単に紹介します。

- 3つの通貨: BGT (ガバナンス)、Bera (ガス)、Honey (安定として計算)

- 主なプロセス: BGT は Berachain ネイティブ アプリケーションで取得できます (後続のメインネットはより多くのプロトコルでリリースされる可能性があります)。また、BGT を使用して、さまざまな LP プールの BGT リリース量を「ガイド」できます。BGT は譲渡できませんが、1:1 の比率で Bera と交換できます。 Defi に詳しい友人は、基本的にそれを ve(3,3) の変形として理解できます。

- 注: BGT は現在、公式に導入されたプロトコル (BEX、BERPS、BEND) でのみ利用可能ですが、メインネットが稼働した後は、Berachain に導入されたすべてのプロトコルで利用できるようになります。

著者は、Berachain のトークン モデルは単なる製品としてではなく、エコシステムと連動して見られるべきだと考えています。ここでは、ベラチェインの3ディスク理論を用いて、肯定的な生態学的発展のプロセスを説明します。

- 配当分配:ユーザー/エコプロジェクト関係者はLPとして資産を担保にし、BGTのリリース収入を得ます。

- 分割: BGT はガバナーになるための誓約に使用したり、他のガバナーに承認したりすることができます。BGT ガバナーは、さまざまな LP プールによってリリースされる BGT の量を決定できます。

- 相互扶助: エコプロジェクトは、BGT 知事を引き付けるために賄賂の報酬を提供し、エコプロジェクトは BGT 放出量の増加から潜在的な流動性を獲得します。

- スプリットプレート: ユーザーは LP プールからさまざまなプロジェクトのトークンを購入します。

- 配当/分割/相互扶助: ユーザーの資産はさまざまなエコロジカル プロジェクトに出入りします。

したがって、Berachain の主な崩壊ポイントは、BGT ステーキング収入 < BGT の Bera 交換収入にあります。これは、オンチェーン エコシステムがこれ以上のバブルをサポートできないことも意味しており、システム リスクがない限り、Berachain のネイティブ資産 (BGT、Bera、Honey) にはエコロジカルなクッションがあることを意味します。しかし、現実には、すべての参加者が十分に明確なグローバル情報を持ち、絶対的に合理的な判断を下すわけではなく、すべての参加者が投資家であるわけでもないため、この問題はより複雑です。一部のプロジェクト関係者は、潜在的な流動性を得るために、BGTリリース収入を得るために投票するためにBGTを購入する可能性があるため、この崩壊点は次のように修正する必要があります。合理的な市場では、プロジェクト関係者の賄賂収入<流動性購入コスト(賄賂、BGTの直接購入)/ BGTステーキング収入<Beraに変換されたBGTからの収入。

これがシーソーメカニズムであることは簡単にわかります。Bera/BGTの暗示価値が高い場合、BGTの潜在的な交換圧力は非常に高くなります。BGTステーカーが少なくなると、BGTステーキングの絶対収益が高くなり、それによってBGTを担保にする意欲が高まり、Bera/BGTの暗示価値は低くなります。しかし、ステーカーが増えると、利益スペースも減少し、Bera/BGTの暗示価値は再び高くなります... 何度も繰り返しますが、健全なBerachainエコシステムは、Bera/BGTのプラスプレミアムを長期間維持するはずです。これは、エコシステムの取引量が多く、BGTステーカーに還元するためにより多くの賄賂報酬を支払う用意があることを意味します。しかし、実際的な観点から見ると、流動性の購入に対する賄賂報酬の額は「暗い森」ではありません。合理的なプロジェクト当事者は、友好的な企業の入札を参考にして価格を設定するか、共謀して価格を設定し、流動性の魅力を自由市場に決定させることができます。最終的には、「市場均衡」の平均利益ラインに戻るだけです。

さらに、Berachain のもう一つの隠れた崩壊点は、LP ステーキング収入がエコシステム内の他の DEX の自己組織化 LP よりも低いことです。つまり、「ヴァンパイア攻撃」によってユーザーが失われることになります。実際には、次の 2 つの理由から、これは大きな問題ではありません。

- BerachainのネイティブDEXは、最も多くの取引ペアを持つはずであり、小規模プロジェクトがコールドスタート/IDOに選択すべきDEXでもあります。そのため、ユーザーエクスペリエンスの面では、最も幅広い取引ルートを提供でき、大量の流動性流出を引き起こすことはありません。

- BerachainのネイティブDEXは最も強いブランド力を持っており、他のDEXがそれに匹敵することは困難です。Sushiswapヴァンパイアの攻撃を受けた後のUniswapの急速な回復を参考にすると、ブランド力がユーザーの取引心理に重要な影響を与えることがわかります。

Defi 流動性ゲーム: Berachain は根本的に何かを変えましたか?

Defiは、さまざまな形態をとっていますが、その中核となる要素は依然として流動性です。そのため、製品構造において流動性をどのように引き付け、分配するかが、特にパブリックチェーンにとって持続可能な発展の尺度となっています。以下では、過去数年間に登場したいくつかの流動性ソリューションを簡単にレビューし、Berachain のソリューションが流動性の問題を根本的に解決できるかどうかを比較します。

オプション1: 流動性マイニング

プロジェクトのネイティブトークンで取引手数料収入のみを持つ LP を補助します。このシンプルで効果的な補助金は、ユーザーがまだ魅力的な製品モデルの影響を受けていない初期の Defi に適しており、流動性を迅速に獲得するのに役立ちます。最も典型的なケースは、Sushiswap による Uniswap へのヴァンパイア攻撃です。Uniswap は、LP マイニングを通じて $SUSHI トークンを補助することで、短期間で 14 億ドルの流動性を獲得しました。しかし、問題も明らかです。この配当はUに基づいておらず、流動性が高いほど配当は少なくなります。そのため、初期ユーザーが採掘したトークンは二次市場ですぐに売却されるだけであり、プロジェクトが崩壊する可能性が高まります。ナンセンは2021年のレポートで、流動性マイニングが開始された日に参入したLPのうち42%が24時間以内に撤退したと指摘した。 LP の約 16% は 48 時間以内に離脱し、3 日目には 70% のユーザーが離脱します。今日このデータを見ると、驚くことではありません。ダイヤモンドの手やプロジェクトの信奉者でなければ、どのユーザーがそれを実行する気があるでしょうか?

オプション2: CLMM/その他のAMMバリアント

流動性の集約は、通常の AMM (CPMM、コンスタント プロダクト マーケット メーカー) モデルを変更することによって実現されます。最も有名なアルゴリズムは CLMM です。これは、さまざまな価格帯の無数の独立した流動性プールのように理解でき、ユーザー エクスペリエンスはシームレスです。このアプローチは、注文簿と CPMM のバランスを実現し、十分な流動性を確保しながら資本効率を向上させることを目的としています。さらに詳しい説明については、Uniswap V3 または市場にある V3 フォークを直接参照してください。ここでは詳細には触れません。このソリューションの反復はプラットフォーム トークンに害を及ぼさないため、基本的に全員がトークンを 1 つ持つことになります。

オプション3: 動的に分散されたAMM

流動性の範囲はパッシブ/アクティブ手法によって調整されますが、流動性が最高の資本効率を達成するようにすることが基本的な考え方です。計画の詳細については、Maverick Protocol を参照してください。これは、CLMM の間隔を手動で繰り返し再展開するのと同様に理解できます。このアプローチにより、ユーザーはより低いスリッページ取引を体験できますが、トレードオフとして「価格バッファーゾーン」が確立されます。プロジェクト当事者にとっての市場価値管理の潜在的なコストは高くなります(たとえば、価格を引き下げるのが難しくなります)。そのため、LST / ETHなど、動的に分散されたAMMを使用するトークンペアの相関は高くなります。

解決策4: VEモデル

より古典的なVEモデルはCurveによって提案されました。ガバナンストークンをステーキングした後、ユーザーはVEトークンと呼ばれる証明書を取得できます。この証明書は、さまざまなLPプールでの流動性マイニングの利益率、つまりガバナンストークンの配当収入を決定するために使用できます。つまり、ガバナンス トークンは、 LP プールのガバナンス トークン リリースの配分を決定するために使用できます。ガバナンストークンは流動性マイニングの割り当て量を決定できるため、プロジェクト関係者からの流動性を誘導し、十分な流動性を確保するためにより深い取引深度を提供することを目指します。したがって、プロジェクト側は、主にプロジェクト固有のトークンの形で、「投票賄賂」に関連するガバナンスにさらなる報酬を提供する用意があります。初期のプロジェクトでは、投票買収プラットフォームを外部委託することを選択しましたが、現在では、より多くの新しいソリューションが組み込みの投票買収モジュールを使用することになります。

オプション5: 準備通貨/OHMの模倣

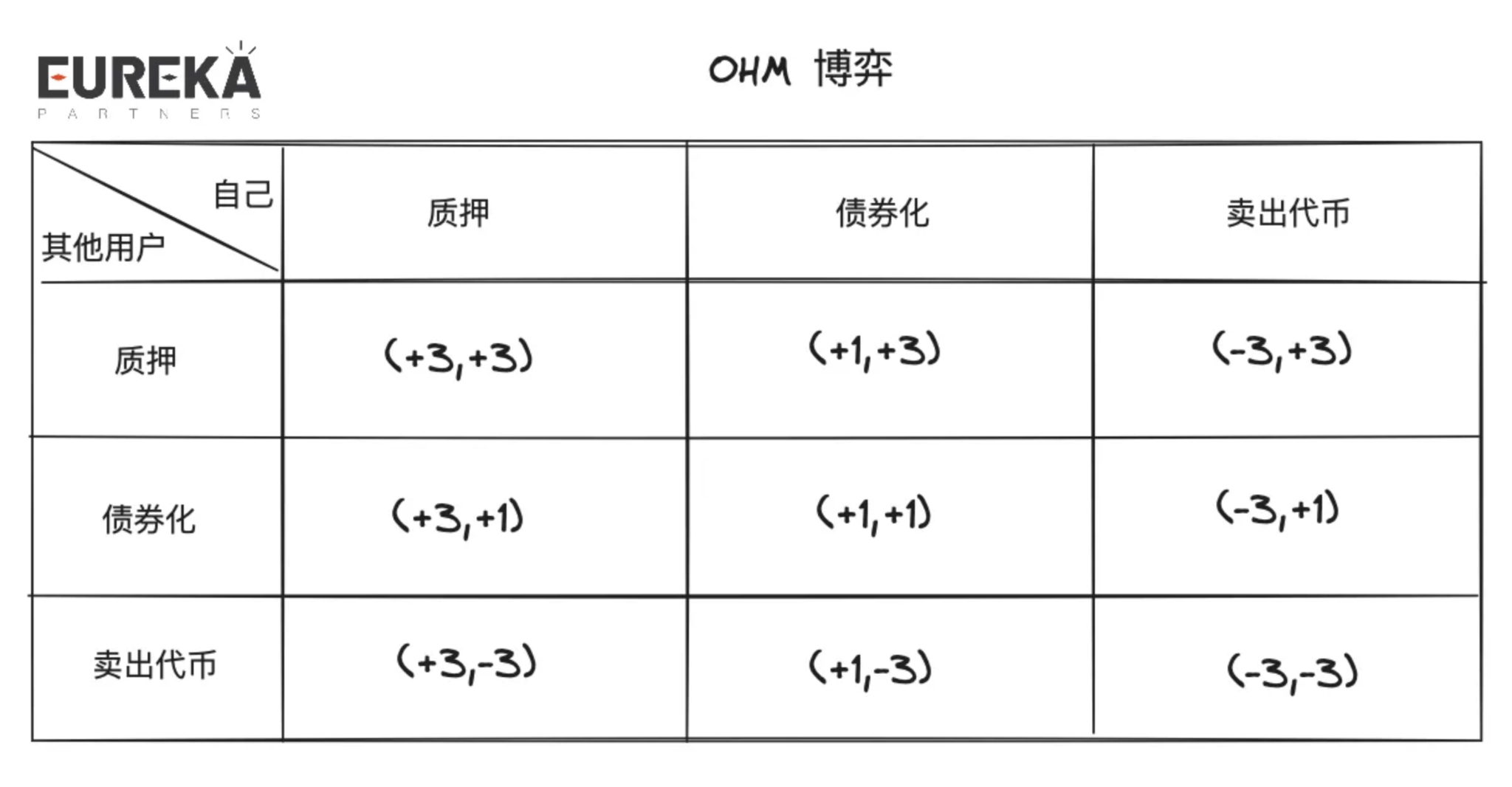

債券を割引価格で売却することで流動性を確保し、その流動性でステーブルコインを発行します。ステーブルコインは1米ドルに固定されているため、購入が過剰になると、残った流動性が利益とみなされ、ステーブルコインの担保者に分配されます。理論上、この方法は持続的に機能する可能性がありますが、実際には、ユーザーはこれらのトークンをステーブルコインとして扱いません。代わりに、ステーブルコインを過剰購入し、財務余剰収入を得るために担保にすることを選択します。ステーキング、証券化、流通市場での購入を組み合わせることで、ステーブルコインの価値は手の届かないレベルまで押し上げられるでしょう。利益確定の売りが大量に発生すれば、銀行への取り付け騒ぎがさらに起こり、最終的には価格が 1 ドルを下回る可能性もあります。 OHMゲーム状況は(3,3)モデルとも呼ばれます。上記から、すべてのユーザーが誓約を選択することがわかりますので、3x3行列で表現すると(3,3)になります。

解答6: VE(3,3)モデル

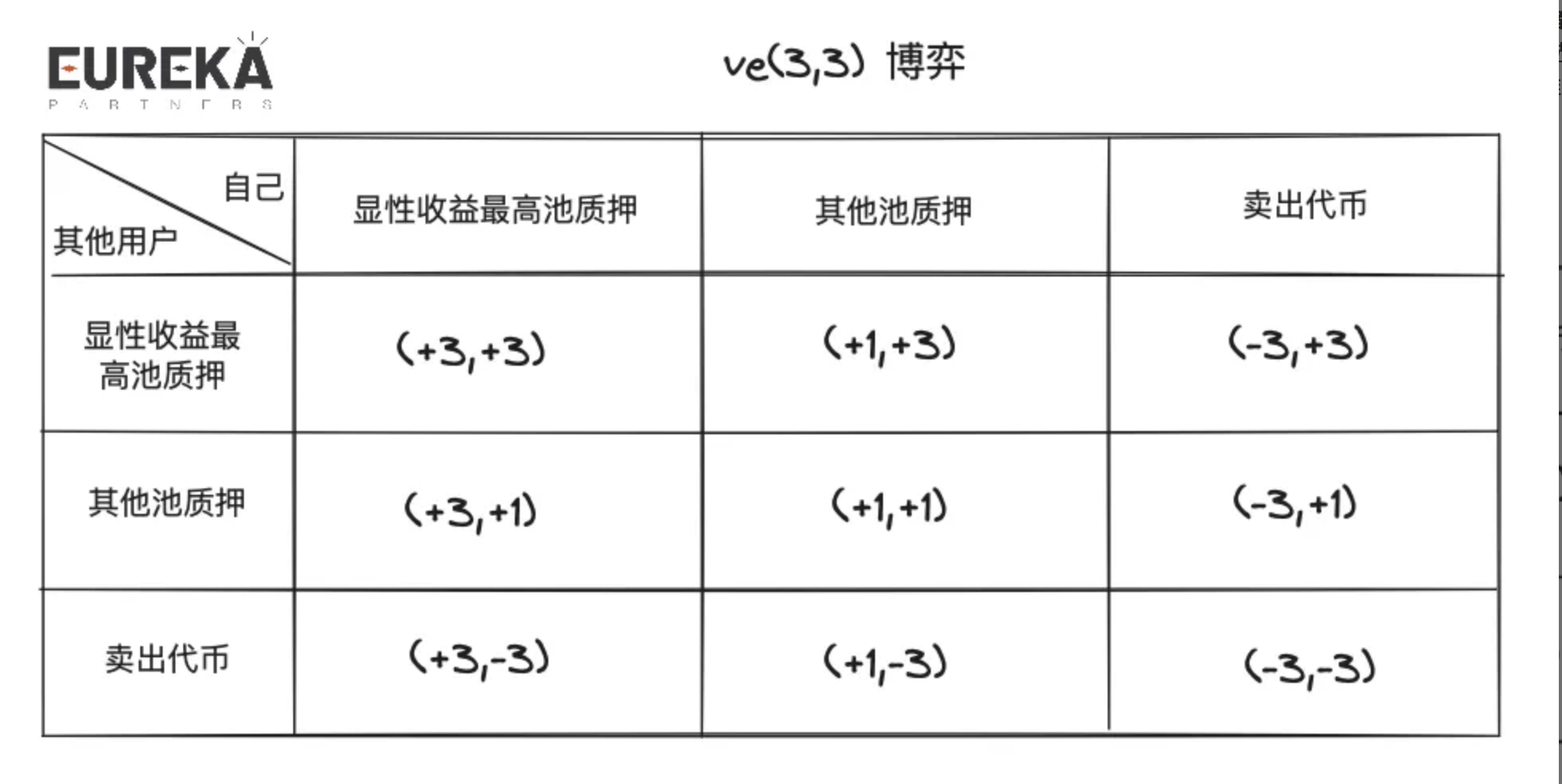

一般的なVEモデルとは異なり、VE(3,3)は局所最適コンセンサスに重点を置きます。したがって、プロジェクト当事者は、ガバナンストークンの保有者がローカル最適の方向に選択を行えるように導く環境を構築します。前述のVEモデルのLP取引手数料は、実際にはグローバル配当であり、つまりすべてのガバナンストークンステーカーが収入を得ることになります。しかし、VE(3,3)のLP手数料のほとんどは、プールのガバナンスのための投票にのみ現れます。誓約者は、投票を選択する前に、さまざまなLP手数料のその後のシェアを見積もる必要があります。つまり、ある意味では、票買収プラットフォームは、ユーザーが積極的に最大の利益を得ることができるような地域的な合意も提供するのです。そのため、LP手数料分離にせよ、賄賂市場にせよ、流動性市場における内部競争をさらに許容し、「シングルブラインド」方式で流動性を引き付けようとする、つまり流動性プロバイダーがどれだけの流動性を提供するかを判断することは不可能であり、この部分は常に不透明である。さらに、賄賂市場と LP 手数料の最大の違いは、収益の価格設定方法にあります。前者はプロジェクト当事者のトークンで価格設定され、後者は主に U ベースで価格設定されています。そのため、前者は DEX 全体の緩衝地帯として機能し、収益バブルが終了する前にガバナンス トークンの価格を維持することができます。

解答7: 逆VE(3,3)モデル

ポジティブ(3,3)アプローチは収益のグローバル最適解に焦点を当てていますが、ネガティブ(3,3)アプローチは損失メカニズムを通じてユーザーの担保解除/通貨保有コストを増加させます。トレーダーがトークンを保有すると価値が下がるリスクに直面することは読者も理解しているだろうが、このようなプロジェクトはグループメンバーの間でよく見られ、婉曲的にネイティブデフレメカニズムと呼ばれている。市場の従来のプロジェクトは、このモデルの採用にやや保守的です。たとえば、GMXの場合、担保を提供しないことで元本が減価するわけではありませんが、担保を解除すると配当の一部が失われる可能性があります。読者はオンラインでGMXの解釈を読むことができます。このモデルを採用するには、プロジェクト側が自社のビジネスを十分に理解し、ライフサイクルと設計ロジックを理解している必要があります。そうしないと、プロジェクトの終焉が早まるだけです。トークンの価値が高すぎるか、急速に価値が下がるかは、長期開発プロジェクトが望むものではありません。

解決策8: 流動性ガイダンス

流動性ガイダンスには通常、LP と LD (流動性ディレクター) の 2 つの役割があります。LP は引き続き流動性を提供し、LD は流動性の行き先を決定する責任を負います。 Tokemak は、このソリューションを採用している市場で数少ない流動性ソリューションの 1 つです。V2 も繰り返し開発され、内部アルゴリズムを使用して最適な流動性ガイダンス ルートを取得することで、LP が最高の住宅ローン収益を獲得できるようになり、流動性購入者は、どれだけの資金でどれだけの流動性を「リース」できるかを明確に把握できます。流動性マーケットプレイスはまだ開設されていませんが、800万以上の流動性が蓄積されています。通貨価格の過去の動向から判断すると、この物語はDefi Summerの最後のラウンドでのみ注目されました。弱気相場や現在の強気相場ではあまり目立ちませんでした。流動性市場に市場の透明性が必要かどうかは、後で検証する必要がある問題です。著者は、流動性市場ではある程度の「明確な価格設定」が必要だと考えています。盲点があると入札が非効率になり、増分資金に正しく分配できない潜在的なアイドル報酬が多数存在するためです。この種のスキームは、MEV ダークフォレストに対する MEV ブーストのように、市場流動性のゲームにおけるターミネーターとして機能します。

オプション 9: VE-LP / 保証金証明 (POB)

最後に、この章の要点に到達します。これは、著者が Berachain POL が革新的ではないと考える主な理由でもあります。

VE-LP/POBの核となるアイデアは、プロジェクトの入場券とバックラインとして流動性を導入することです。前者はBalancerで見つけることができ、後者はTHORchainで見つけることができます。 Balancer を使用すると、ユーザーは BPL/WETH で LP として行動することができ、取得した LP 証明書は、手数料の分配とガバナンスのために veBAL を取得するためにさらに担保として提供することができます。 THORChain POBでは、ノードオペレーターがネイティブトークンを引受資金として担保することを要求し、LPは損失後の補償として担保資産の1.5倍を差し引きます。ネットワーク全体が負担する流動性ハードキャップは、ガバナンストークンの1/3になります。ネットワークが不安定/非効率になった場合、流動性マイニング<>ノードオペレーターの収入分配を通じてバランスが取られます。たとえば、ネットワークノードの住宅ローン資産がオンチェーンの流動性損失を返済するのに十分でない場合、次の期間のノード収入(ガバナンストークン)のリリースが増加します。これらの計画の詳細がどのように変更されたとしても、根本的な問題は参入の閾値が存在するということであり、十分な流動性を維持するために合理的な参入難易度をどのように設定するかが鍵となります。

したがって、Berachain の POL + 3 コイン モデルを振り返ると、これは本質的に VE(3,3) + VE-LP モデルのバリエーションです。上記の紹介によれば、BGT賄賂市場はVE(3,3)モデルの応用であり、POLはVE-LPモデルの応用である。前者の中核はガバナンストークンの市場価値管理にあり、後者の中核は参入閾値にあります。一般的に、市場に出回っているVEモデルのガバナンストークンは、二次市場で自由に取引されています。そのため、エコロジカルプロジェクトの当事者は自由に流動性を購入することができますが、VEモデルのプロジェクト当事者自身はトークンの変動リスクに直面しています。しかし、POL方式では、ガバナンストークン(BGT)の取得が遅くなり、ある程度、制御のための時間とスペースが増えます。同時に、POLでは複数の種類のトークンを担保にすることができ、潜在的な流動性を高める代わりに、参入障壁をいくらか下げることができます。

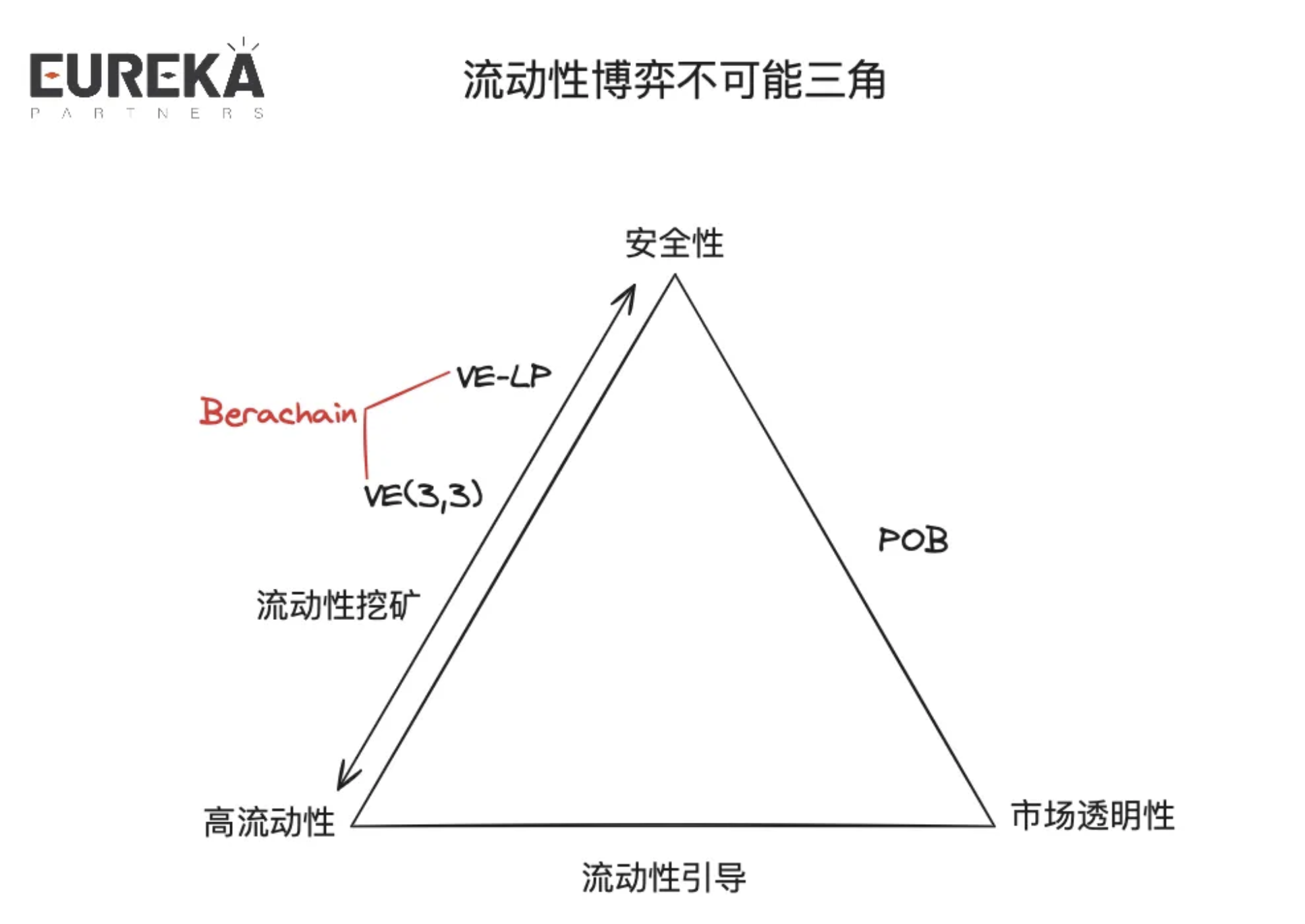

上記の一連の流動性ソリューションは、セキュリティ、高い流動性、市場の透明性という、流動性ゲームの不可能と思われる三角形を要約しています。

セキュリティ: ソリューションがプロジェクト当事者に流動性の防御ラインを提供できるかどうかを指します。たとえば、VE (3,3) モデルの賄賂収入のバブルが崩壊すると、VE プロジェクト当事者は崩壊する可能性があります。

高い流動性: プランが絶対的に高い価値の流動性を引き付けることができるかどうかを指します。たとえば、プロジェクト当事者がガバナンス トークンの大部分を譲渡する意思がある場合、この収入は短期的な流動性の束を引き付けます。

市場の透明性: ソリューションが流動性に対する市場の需要を透明化できるかどうかを指します。たとえば、POB プロジェクトが保持できる流動性は、ノード資産の合計量によって決まります。

質問に戻りますが、Berachain は流動性市場の技術的なボトルネックを根本的に打破したのでしょうか?答えは明らかです。いいえ、いくつかの改善があるだけです。しかし、Berachainは適切な適用シナリオ、つまりパブリックチェーンを選択しました。メカニズムだけに焦点を当てると、この可能性はプロトコルレベルにとどまると誤解することになります。しかし、BGTトークンの実際の賄賂報酬は、エコシステム内の他のプロジェクトを活性化させる可能性があり、Restakingと同じレベルの壮大な物語と見なすこともできます。あなたが今プロジェクトのオーナーであり、早期報酬として流動性マイニングに十分な資金を準備していないが、それでもBEX(BerachainのネイティブDEX)に取引ペアを設定し、一定の流動性を備えたと想像してください。このとき、プロジェクトはこれらの担保された流動性からBGT収入を得ることができ、BGTはプールのその後の放出を決定することができます。プールが小さいため、少量のBGTが放出されても、他のブルーチップトークンLPよりも高い収益が得られ、間接的に流動性を引き付けます。このロジックから考えると、Berachain の POL メカニズムは、実際には Restaking トラックに少し似ています。 Restaking トラックの AVS は ETH のセキュリティの一部を統合しており、Berachain の小規模プロジェクトも BGT の「セキュリティ」の一部を統合しているため、プロジェクトのその後の開発に十分な流動性が提供されます。

Berachain では何が起こっているのでしょうか? ユーザーが参加する最善の方法は何でしょうか?

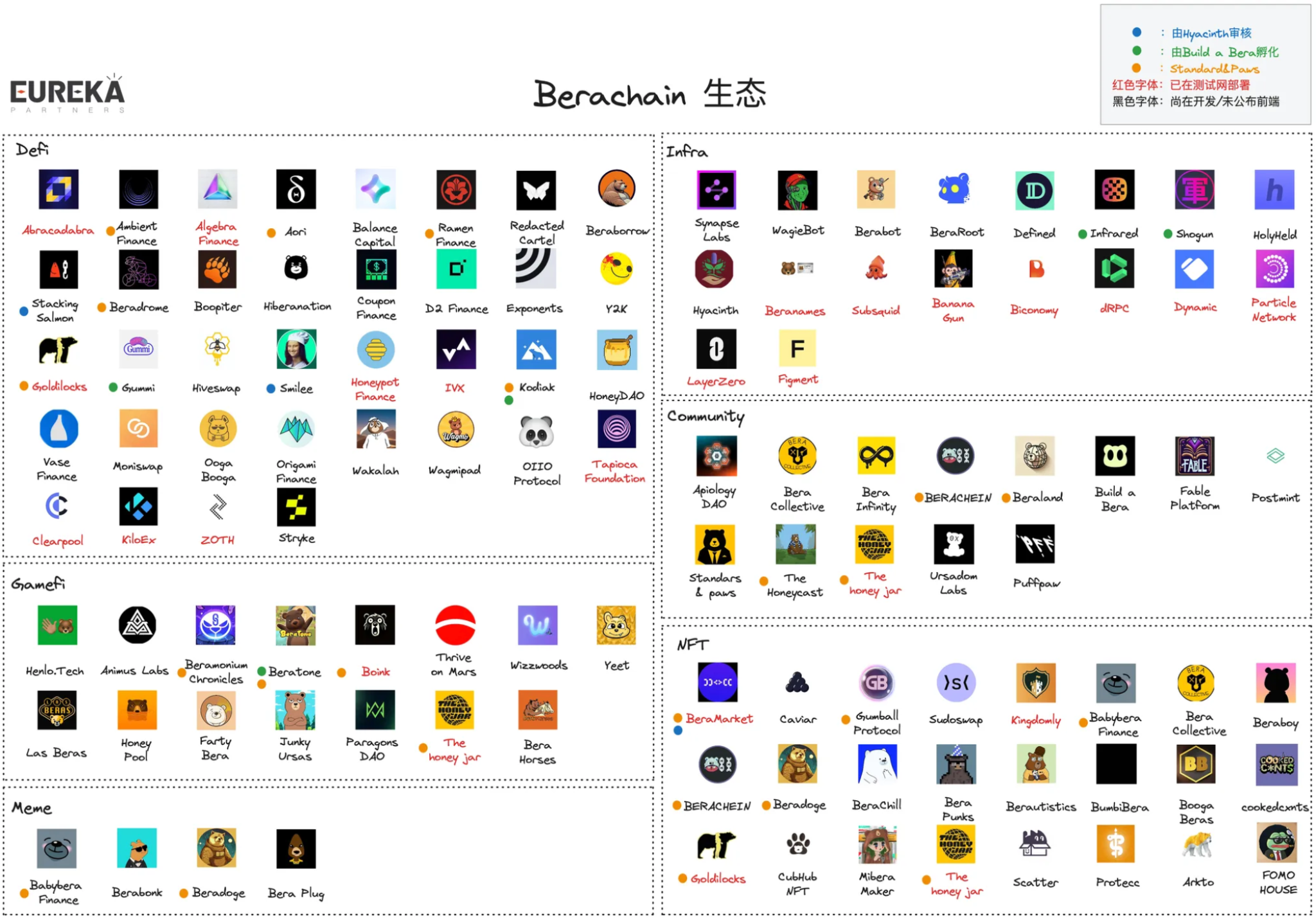

2024年5月3日現在、ベラランド氏と筆者の集計によると、現在約103のプロジェクトがあり、そのうちDefiとNFTが大部分を占めている。プロジェクトには複数の事業が含まれる場合もあるため、著者はそのようなプロジェクトも事業カテゴリーに分類しています。具体的な生態学的分布は次のとおりです。

- デフィ:36

- ゲームフィ:15

- ミーム: 4

- インフラ: 18

- コミュニティ: 13

- NFT: 24

現在、ほとんどのプロジェクトはDefiとNFT製品です。 Berachain のエコシステムは非常に複雑なので、いくつかの主要なプロジェクト(比較的主観的)のみを紹介します。

- ハニージャー(THJ)

「Honey Jarは、数多くのゲームをホストするBerachainエコシステムの中心に位置する、非公式のコミュニティNFTプロジェクトです。」

上記が公式の位置付けであり、基本的にはNFT+Gamefi+コミュニティ+ゲートウェイ+インキュベーターの寄せ集めプロジェクトとして理解できます。その NFT は Honeycomb と呼ばれ、プロジェクト内のガバナンスに使用できます。現在、Honeycombはすべて鋳造されており、最低価格は0.446ETH、初期鋳造価格は0.099ETHです。 NFT 保有者はプラットフォームのゲームに参加したり、他の潜在的な Berachain プロジェクトから神秘的な報酬を受け取ることができます (2024 年 2 月 22 日現在、HJ は33 のプロジェクトとの協力を積み重ねており、約 10 のプロジェクトがエアドロップ報酬を提供しています)。また、Berachain のエコシステムは、これらの NFT 保有者を通じて貴重な富裕層ユーザーを「見つけ出す」ことができ、プロジェクトへの将来の参加を増やす可能性があります (富裕層ユーザーはより多くの投資をいとわない可能性があります)。つまり、これは「プロジェクト関係者が何かを行う」ことを必要とする NFT です。

さらに、The Honey Jar は四半期ごとに新しいミニゲームをリリースし、ユーザーが合計 6 ラウンドの NFT 鋳造の新しいラウンドに参加できるようにします。これらのNFTはHoneycombとは異なり、Honey Jar(Gen 1-6)と呼ばれ、このラウンドのGen番号はラウンドによって決定されます。これらのNFTを購入したユーザーは、NFT抽選ゲームとも言えるゲームに参加できます。抽選は、現在のNFTがすべて発行された後に開催され、当選者は賞金プール(NFT + ボーナス)で報酬を受け取ることができます。これまでに 2 ラウンドのゲームが実施されており、残りの 4 ラウンドは 2024 年第 2 四半期に発表され、4 つの異なる EVM チェーンに展開される予定です。

THJ は 6 つの組織を育成してきました:

まずはスタンダードとポーズ。このプロジェクトは、エコシステム内のジャンク プロジェクトを回避することを目的とした評価システムです。

2 番目に、Berachain の Gitcoin とも言える Berainfinity は、開発者/プロジェクト関係者の持続的な発展を支援します。

3番目は、ApiologyDAOです。これは、Berachain エコシステムにおける投資 DAO として位置付けられています。

4番目はミベラメーカー。位置づけはBerachainエコシステムのMiladyです。

5番目は養蜂瓶です。 THJのミーム/アーティスト部門として位置づけられています。

6番目は、ベラバディーズ。位置づけは、Berachain 上の女性コミュニティです。

評価: 筆者は、このプロジェクトの早期参加価値は比較的高く、誰も「シャベル」を嫌うことはないと考えています。しかし、このような物語は通常、早期に価格に織り込まれる機会があるため、システムリスク以外のコアの崩壊/リスクポイントについても明確にする必要があります(Berachain メインネットのその後のパフォーマンスは悪いです)。

まず、プロジェクト当事者は十分な交渉力とBD能力を持ち、「OGを使用してプロジェクト当事者をコントロール」することができます。この物語が富裕層ユーザーを本当に獲得できないことが証明された場合、その後のプロジェクト当事者はNFT保有者に高価値の利益を提供しようとはしません。

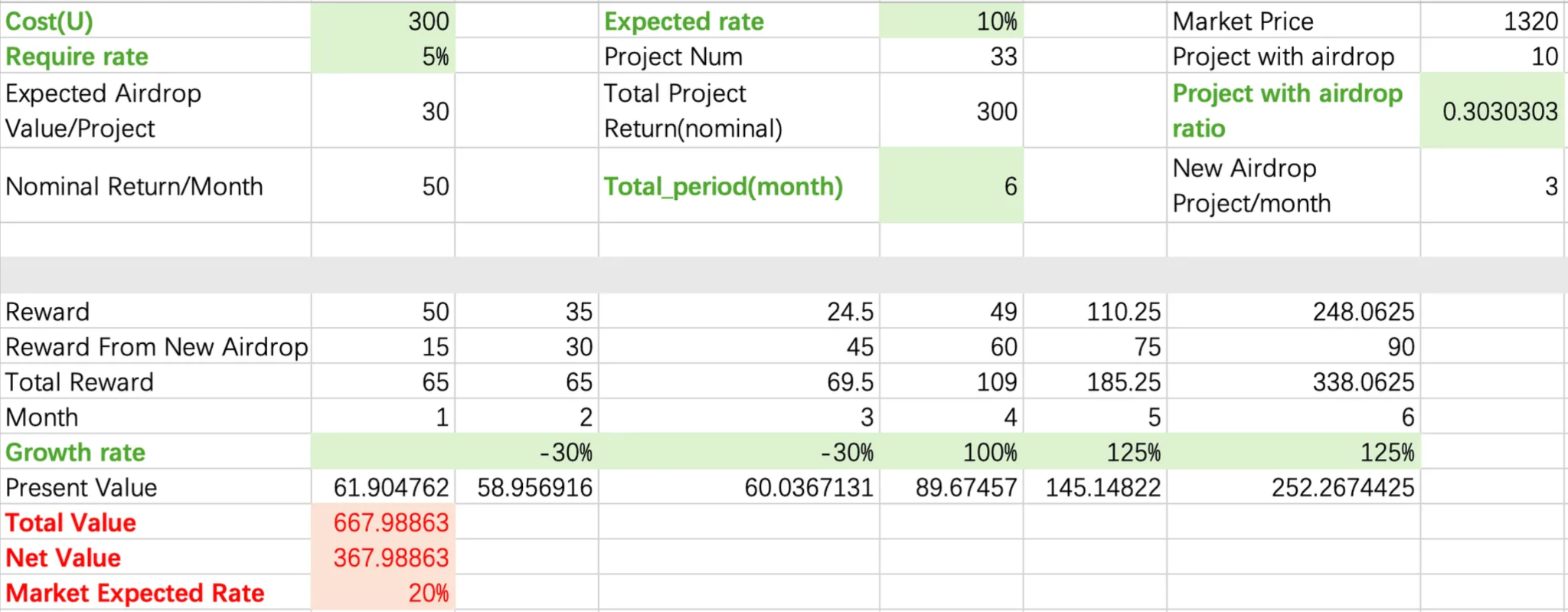

第二に、他のプロジェクト関係者が NFT 保有者に提供する潜在的な報酬の合計価値は、NFT の最低価格以上である必要があります。 Honeycomb の価格を控えめに見積もってみましょう。

1) ハニカムの原価: 0.099ETHはおよそ300Uに相当します

2) 予想収益: チェーン上のリスクフリー収益は約 5% (POS) です。現在、10 のプロジェクトがエアドロップの支払いを希望しており、各プロジェクトのエアドロップは約 6 か月で配布されます。初期値は 30U (予想レート 10%)、理論上の合計値は 300U (30U*10) で、毎月 50U が発行されることを意味します。毎月、NFT 保有者にエアドロップする新しいプロジェクトが 3 つあると仮定します。

3) 収益成長率:最初の3か月でプロジェクト側が市場を洗い、安値買いを待ってから市場を引き上げると仮定すると、次の3か月で価格はそれぞれ1倍、1.25倍、1.25倍引き上げられる。機関価格がTGE当日の価格ポイントの5〜10倍で回復し、リリース期間が12か月であると仮定すると、プロジェクト側は6か月以内に価格を2.5〜5倍引き上げる必要があることを意味します(次の3か月で価格をそれぞれ1倍、1.25倍、1.25倍引き上げることにほぼ相当します)。

最終的なNFTの推定純価値は367Uです。現在のフロア価格(0.446ETH)に基づいて推定すると、単一プロジェクトの市場予測収益率は20%に維持される必要があります。上記の見積りは単なる楽しみのためのものであり、実際の参考価値はほとんどありません。

- ベラを作る

「Build-a-Bera は、Bera 志向の創業者に競争の激しい市場で成功するために必要なツール、指導、リソースを提供する目的で設立された、Berachain Foundation と連携した成果重視のパートナーです。」

公式の定義によれば、Build-a-Bera は財団のパートナーであり、このエコシステム内のプロジェクトの発展を支援します。簡単に言えば、インキュベーターです。各フェーズでは、12 か月間にわたって 5 つのプロジェクト パーティを募集します。現在、公式サイトに掲載されているプロジェクト関係者は、Infrared、Gummi、Kodiak、Shogun、Beratone の 5 社です。

評価: 筆者は、これらの選ばれたプロジェクトは Berachain からより多くのサポートを受ける可能性が高く、インキュベーター内のさまざまなプロジェクトが協力関係を形成する可能性が高くなると考えています (これは実際にも当てはまります)。そこで、上記で選定したプロジェクトについては後ほど紹介させていただきます。

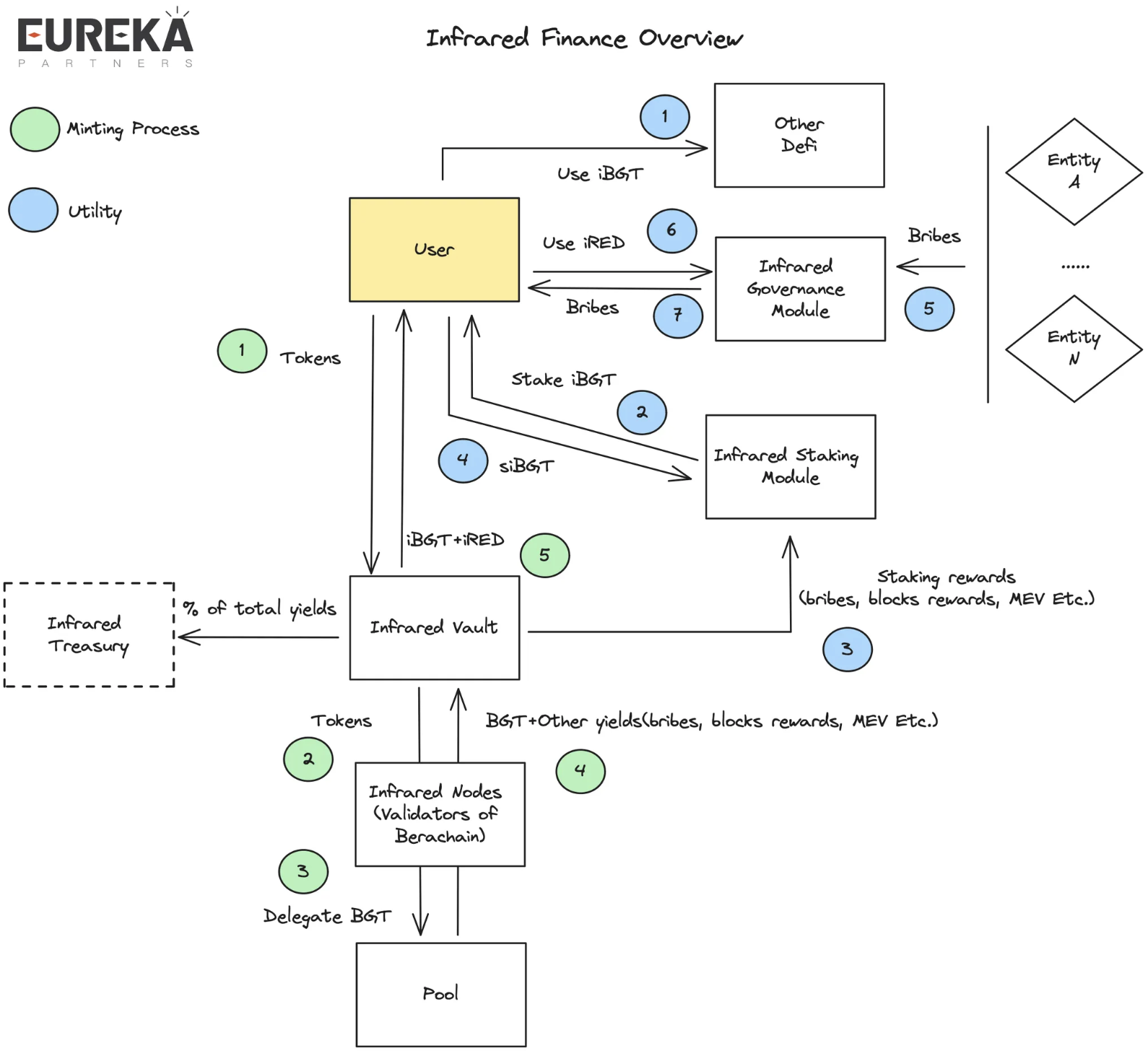

- 赤外線ファイナンス

Defi に詳しい人は、これを Frax (frxeth+sfrxeth) と Convex の組み合わせとみなすことができます。つまり、Infrared Finance は、BGT の流動性問題を解決することを目的とした LSD プロジェクトです。

一般的なプロセスは次のとおりです。ユーザーは Infrared Finance にトークンをステークし、そのトークンは Infrared Finance によって BEX 流動性プールにステークされます。同時に、受け取った BGT 収入は Infrared のバリデーターに承認されます。赤外線バリデータは、その後の BGT リリース収入 + その他の収入 (ブロック報酬、賄賂、MEV など) を赤外線金庫に返します。 Infrared は、その他の収入の一部を財務収入として扱い、プール内の累積 BGT 収入を iBGT + iRED としてユーザーに還元します。

トークンモデル: iBGT は BGT 1:1 で担保されます。ユーザーは Berachain 上の他の製品で iBGT を使用できます。ユーザーは iBGT を担保にして siBGT を取得でき、siBGT は賄賂、ブロック収入など、赤外線バリデーターの BGT 収入を取得できます。iRED は、赤外線バリデーターを誘導して特定の LP への BGT のリリースを増やすなど、プラットフォームのガバナンスに使用できます。

コメント: 「皇帝を利用して世界を支配する」もう一つのプロジェクト。表面的には、BGT の流動性問題は解決したが、実際には、票の買収をめぐる戦いは BGT から iRED に移った。たとえば、Infrared Finance は LP の 51% を占めており、これは BGT のリリースと配布に関して絶対的な発言権を持っていることを意味します。当然、iRED は世界の「帝国の印章」です。これを踏まえると、プロジェクトの流動性需要が変わらない場合、Infrared が受け取る賄賂収入は理論的には他のバリデーターよりも高くなり、Berachain に対する Infrared のコントロールがさらに悪化します。実際には、これは事実に近いかもしれません。たとえば、過去にConvexのCurveでの発言力は50%に近かった。また、Berachainは現在、Build-a-Beraがサポートする他のLSDプロジェクトはなく、エコロジカルな協力関係も多数あります。ユーザーが比較的安定したBGT収入+超過収入の一部を必要とする場合、ローンチ後、ユーザーがトークンを担保する優先ポータルはInfraredになると予想されます。さらに、プロジェクトが採用したデュアルトークン「シーソー」メカニズムは、siBGT保有者の利益をさらに増幅します。すべてのユーザーが流動性を犠牲にしたいわけではないため、この誓約による収入は通常のBGT LSD製品よりも高くなるはずであり、その源は「実際の収入」です。これはすべての関係者にとってメリットのある製品のように思えますが、その崩壊点/中核リスクについても理解する必要があります。

まず、iRED の価値が下がるリスクです。 iRED がリリースされるたびに総発行部数が増加し、間接的に iRED の価値が低下します。 iRED の暗黙の価値は、投票賄賂の利益を表しています。潜在的なプロジェクトが何らかの理由(分散化の追求など)で Berachain BGT ステーションに直接高額の賄賂を提供する意思がある場合、iRED の暗黙の価値は低下し、iRED の減価が加速します。 Infrared が流動性の大部分を制御できれば、本質的には Berachain の POL メカニズムに戻ります。厳密に言えば、これはシステムリスクです。

2番目は、Infraredの集中化リスクです。インフラレッド社は現在、財団が協力しているインキュベーターを含む多くの団体から支援を受けているが、悪事を働く潜在的なリスクを無視することはできない。現時点では、Infrared はバリデーター参加の基準を明確にしていません。完全に自社の人間によって運営される場合、Lido よりも単一障害点のリスクが高くなります。

- コディアック

「Berachain に集中流動性と自動流動性管理をもたらす革新的な DEX。」

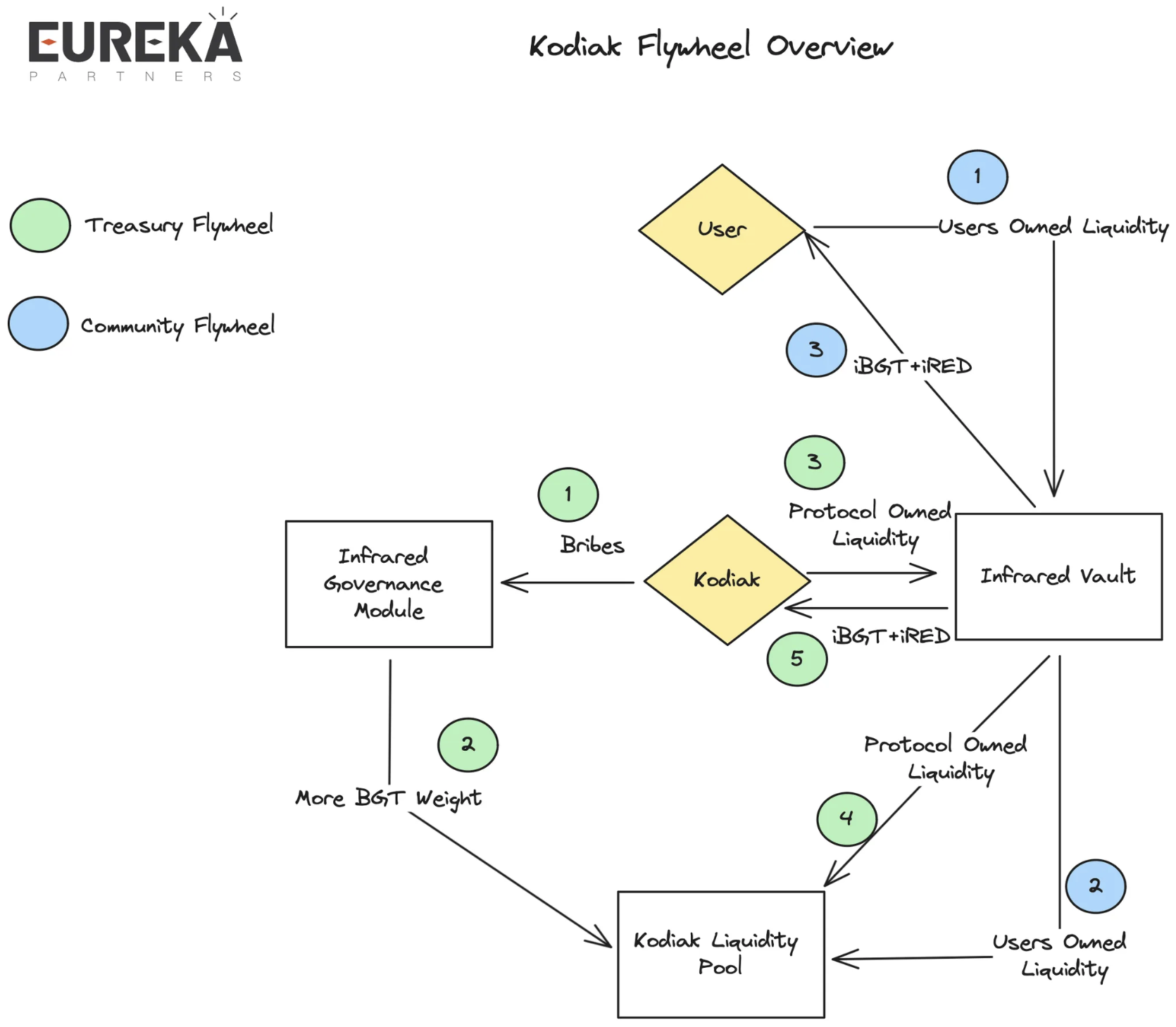

Kodiak は DEX として位置付けられ、自動流動性管理のサービスを提供します (上記の流動性ソリューションの動的 AMM の概要を参照)。また、ワンクリック コイン発行機能も提供します。公式筋によると、Kodiak は BEX の直接の競合相手ではなく、むしろエコロジカル ニッチの補完物であり、BEX は流動性を集約する機能を提供していないためです。また、Kodiak が Infrared と提携して、2 つの経済的なフライホイールを提案していることも注目に値します。

まず、財務のフライホイールです。コディアックはまず、インフラレッド社に賄賂を渡してコディアック LP の BGT 放出量を増やすつもりだ。その後、Kodiak は財務流動性を Kodiak LP プールに担保として提供し、LP トークンを Infrared に担保として提供しました。これにより、Infrared は LP の制御権を獲得し、それを Kodiak LP プールに担保として提供して Infrared の iBGT+iRED 収入を得ることができました。

2番目は、コミュニティのフライホイールです。ユーザーは Kodiak LP トークンをステークし、Kodiak から iRED+iBGT のリターンを受け取ることができます。

評価: 利子収入資産とネイティブ資産のペアの取引に適していますが、siBGT&iBGT シナリオには適さない可能性があります。同時に、このフライホイールは、プロジェクトの中期および後期の制御機能に対して非常に高い要件を持っています。動的に分散された AMM は相関の高いトークン ペアに適していることも上で述べました。たとえば、LST/ETH の場合、LST (非リベース トークン) はバリデーターの収入を蓄積するため、iBGT よりも高い価格になるはずです。ただし、収入は安定しており、極端に変動することはないため、動的 AMM では価格のバッファー ゾーンがより簡単に形成され、両者の間に差がなくなります。しかし、siBGTの本来の収入はPOSとは異なり、収入源はより多様で、変動性も低くありません。そのため、価格緩衝帯により価格発見の効率が低下し、siBGTの実際の市場収入価値が過小評価される可能性があります。さらに、プロジェクトの核心的な崩壊点は、賄賂収入(iBGT+iRED+流動性の安定性)が賄賂コスト(おそらくKodiakネイティブトークン)よりも低いことです。これは基本的にすべての賄賂プロジェクトに共通する問題です。これはまた、Kodiakトークンの暗黙の価値が賄賂収入以下である必要があることを意味します。そうでなければ、プロジェクトは赤字になります(lidoの現在の状況と同様)。しかし一方で、Kodiakのネイティブトークンの価値が十分に高くない場合、十分な流動性を引き付けることができません。つまり、十分なBGTがリリースされません。 *初期段階では、ほとんどの LP は通貨基準で考える必要があり、これは強気のシグナルです。 * 賄賂のコストが賄賂の利益以上であるが、中期および後期段階では、エコシステムが弱く、LP は当然 U 基準で考える必要があります。その場合、Kodiak には、賄賂の金額を U 基準で維持するか、通貨基準で賄賂を続けるかの 2 つの選択肢しかありません。前者は市場における潜在的な売り圧力を加速させ、後者はプラットフォームの流動性の魅力を低下させます。どちらも崩壊の危機的状況にあります。他に説明がなければ、どちらもライフサイクルの終わりを迎えたことになります。

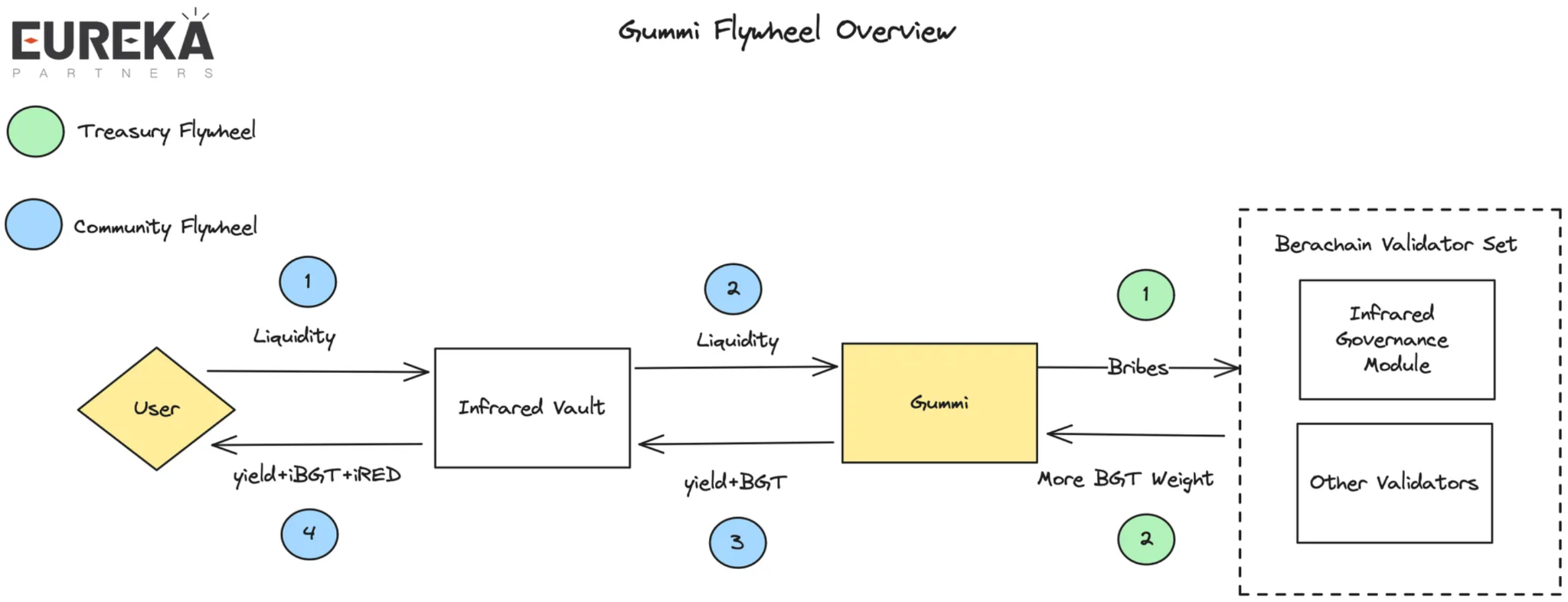

- グミ

「蜂蜜よりも少し強いものに興味がある人のための甘いお菓子。」

公式の説明によると、Gummi は主にマネー マーケットとして位置付けられています。現時点では情報はあまりありませんが、レバレッジ融資をサポートする融資契約である可能性が高いです。

彼らのインフラレッドとの協力はコディアックとの協力と似ている。ガミ氏はインフラレッドのバリデーターに賄賂を贈るのか、それともバリデーター全員に贈るのかは明言しなかったが、前者になる可能性が高い。

コメント: 製品の詳細がまだ不明であるため、現時点ではこのプロジェクトについて議論する余地はあまりありません。ただし、Build-a-bera インキュベーション製品 + 赤外線エコシステム パートナーであるため、ここで言及します。

- ベラボロー

「Beraborrow は、Berachain エコシステムの最前線にある分散型プロトコルであり、iBGT トークンを担保として無利子ローンを提供します。」

Defi に詳しい友人なら、それが Liquity の模倣品だと理解できるでしょう。公式の説明によると、BeraBorrow は担保付き債務プロトコル (CDP) であり、ユーザーは iBGT を使用して NECT ステーブルコインを 0 金利 + 110% の担保率で借りることができます。ステーブルコインは理論的には 1 米ドルに固定されています。

なぜ無利息なのか: 本当の意味で「無利息」の契約はあり得ません。したがって、私たちは、このプロトコルがどこからその水を引き出すのかに焦点を当てるべきです。 BeraBorrow は、ユーザーが NECT を貸し出して償還するたびに手数料を請求します。償還手数料は、12 時間以内の償還頻度に基づいて動的に調整されます。償還回数が増えるほど (つまり、NECT の価値が過大評価されるほど)、請求される手数料も増えます。

アンカー機構:ハードアンカーとソフトアンカーに分かれます。前者は、iBGT と NECT の 1:1 償還メカニズムを提供します。NECT が過大評価されている場合 (1.1 米ドル以上)、プラットフォーム上で 110% の担保率で 1 BGTi 相当の NECT を交換し、その後 NECT を売却して差額を収入として得ることができます。過小評価されている場合 (0.9 米ドル未満)、二次市場で購入し、プラットフォーム上で 1:1 の比率で iBGT を償還できます。価格差が収入となります。後者は NECT の理論上のアンカー値を指し、1 米ドルに相当します。プラットフォームは、動的な償還手数料を通じて過大評価された NECT を調整します。

最大レバレッジ:11倍。プラットフォームの住宅ローン金利は 110% なので、理論的には 11 倍のレバレッジ (1+1/0.1=11) で開設することが可能です。

その他のリスク管理: プラットフォームの清算のために後日ステーブルプールが立ち上げられ、清算収益はステーブルプールの LP に渡されます。

評価: ステーブルコイン プロジェクトは本質的に債券です。ユーザーは、ステーブルコインの使用例 (より多くの取引ペア) よりも APY を重視します。本当にステーブルコインを使いたいなら、Honeyを使ってみてはいかがでしょうか?現在の製品の収入源から判断すると、安定プールのみが潜在的な収入源ですが、プラットフォームで担保された iBGT がさらに Infrared Vault で担保されて潜在的な収入を得る可能性も排除されません。したがって、ユーザーにとっては、短期的に iBGT に対して弱気な場合、レバレッジを増やして、基礎となるポジションが清算されるのを待つことで、潜在的な清算スプレッドを得ることができます。

Liquity の最大清算価値 = 負債価値 - (住宅ローン資産数の現在の価格< 10% * 安定プール内のユーザーの割合)。

簡単な例で見積もってみましょう。ポジションに 500iBGT、10,000 NECT の負債があり、現在の住宅ローン金利が 109% であるとします。つまり、iBGT 価格は 21.8 U (109% 10,000/500) です。ユーザーが安定プールの 50% を占める場合、ユーザーは 450U (500 50% 21.8-10000 50%)の利益を得ることができることを意味します。上記の例によれば、ユーザーにとって重要な利益ポイントは、安定プールの現在の比率 + 清算頻度にあります。

また、ユーザーが中長期的にiBGTに強気であれば、レバレッジをかけることでsiBGTの最大11倍のリターンを得られる可能性もありますが、このビジネスについては現時点ではBeraBorrowの公式文書には記載されていません。このようなユーザーにとって、重要なリスクポイントは、BGT の下方変動リスクにあります。

- ベラトーン

「BeraTone は、Stardew Valley のような人気の古典を彷彿とさせる複雑なライフシミュレーションと農業システムを提供し、プレイヤーが夢の農場を耕作し、管理できるようにします。」

公式紹介によると、Beratone は MMORPG です。プレイヤーは小さなクマの役割を演じ、シミュレーションの世界で他のクマと一緒に農場を経営します。このゲームに詳しい友人は Stardew Valley を参考にしてください。 Beratone のクリエイターの 1 人は PixelBera で、Bit Bears (Bong Bears NFT の第 5 世代リベース派生 NFT) のアーティストでもあります。 Bit Bears の人気のおかげで、PixelBera は Bit Bears にいくつかの「ユーティリティ」を導入したいと考え、Beratone が誕生しました。ゲームのデモは2024年第2四半期にリリースされる予定で、ゲームの正式版は2025年第1四半期にリリースされる予定です。 NFTの販売は24Q3に実施されます。これまでに販売されたFounder's Sailcloth NFTは、バックパックのスペースを増やすなど、ゲーム内でさまざまなバフを提供します。注目すべきは、このゲームは入場制限なしで誰でもプレイ可能となるため、第 3 四半期に販売される NFT は入場券ではなく、Founder's Sailcloth NFT に似たものになる可能性があるということです。

コメント: アート スタイルは Web2 ゲームに近いですが、実のところ、Web3 ユーザーはまだ APY を追求しており、ゲームは本質的に依然として巨大な Defi です。しかし、Gamefi プロジェクトのオーナーとして、数少ない利点の 1 つは、経済モデルをシングルブラインド モード、つまりユーザーにメリットが明確に伝わらないモードとして設計できることです。適切に長いサイクルの経済システムとアプリ内購入システムにより、ゲームのライフサイクルは想像以上に長くなります。また、Gamefiの収益はNFTに基づいて計算されるため、回転率を低くして市場価値を膨らませ、ユーザーをゴールドファーミングに参加させることもできますが、U /コインに基づく場合よりも市場をコントロールするのが難しくなります。つまり、ベラのファンであれば、ゲームのオッズが比較的高いので、参加することを検討できます。また、セカンダリー市場での回転率を予測し、必要に応じてプレマーケット取引やOTCを通じてヘッジする必要があります。

上記のプロジェクトの紹介は比較的入門的なものであり、読者にエコシステム レベルの洞察を提供するには不十分です。そのため、著者は上記のエコシステム内のすべてのプロジェクトについて調査を行いましたが、これには 1 時間ほどかかる場合もあれば、5 ~ 10 分ほどかかる場合もあります。私の結論のいくつかは次のとおりです。

プロジェクトは高度にネイティブであり、GTM 戦略は異なります。Bera にデプロイされているプロジェクトのほとんどは、マルチチェーンと互換性がありませんが、Berachain にネイティブです。ネイティブ プロジェクトと非ネイティブ プロジェクトの比率は約 10:1 です (注: 一部の製品が同じチームから来ている可能性も否定できません)。直感に反して、すべての非 NFT ネイティブ プロジェクト パーティがコールド スタートとして NFT を発行する傾向にあるわけではなく、そのほとんどは依然としてハラール ルートを採用しています。

経済的フライホイールは複雑ですが、本質的にはすべて同じです。Berachain に展開されているほとんどのプロジェクトは、Infrared を通じて経済的フライホイールを実現します。同時に、Berodrome など、一部のプロジェクトでは、元の BEX に基づいてさらに複数のレイヤーの VE (3,3) を構築します。しかし、中核となる考え方は変わらず、あらゆるインセンティブは通貨に基づいているため、ユーザーはトークンの背後にあるプロジェクトの基礎とマーケットメイキング能力を理解するだけで済みます。プロジェクト間のフライホイールは連動している必要がありますが、これは単一のプロジェクトの崩壊によりプロジェクトのフライホイール効果が崩壊することを意味するものではありません。譲渡されたトークンを超過収益と交換できる限り、ユーザーは市場をサポートし続け、他のプロジェクトがフライホイールのギャップを埋めることを許可するでしょう。

多額の資金を調達したプロジェクトのほとんどは NFT を発行しています。資金調達額が最も高い上位 10 プロジェクトのうち 7 つは Community/NFT/Gamefi であり、すべて NFT を発行しています。

コミュニティの人気は不連続ですが、その人気によってトラフィックが相互に分散しています。ネイティブ Berachain エコロジカル プロジェクトの Twitter 視聴者数は平均 1000 ~ 2000 人以上で、一部のプロジェクトでは読者数を過小評価しています (フォロワー数 / 平均読者数 < エコロジカル平均)。例えば、Infrared には 7,000 人以上のフォロワーがおり、その投稿を視聴する人の平均数は 10,000 人以上です。多くのネイティブ エコシステム プロジェクトは、経済フライホイールへの参加やトークンの譲渡など、さまざまな形で相互に協力します。

このプロジェクトは今も革新を続けていますが、破壊的な物語には属していません。NFT トラックでは、HoneyComb や Booga Beras など、単にその有用性を誇るのではなく、一部のプロジェクト関係者はユーザーの注目と引き換えに BD 機能を使用することを選択しています。 Defiトラックでは、Aoriなどの一部のプロジェクトは流動性ソリューションの探求を継続していますが、Beradromeなどのプロジェクトは過去のVE(3,3)モデルの最適化を試みています。ソーシャルトラックでは、一部のプロジェクト所有者は、Standard & Paws などのピアツーピア方式を通じてエコロジカルプロジェクトの品質をレビューしようとします。 Launchpad トラックでは、Ramen や Honeypot などの一部のプロジェクトが、トークンの権利と利益を分割し、LP シェアを割り当てることで Fair Launch を実現しようとしています。ポンジ/ミーム トラックでは、Goldilocks などの一部のプロジェクトが、フロア価格プールを通じて「持続可能な経済」を実現しようとしています。

Berachain の爆発ポイントはどこにあるのでしょうか。また、どのようなエコシステムが潜在的な株式なのでしょうか。

これを読んだ後、読者はおそらくBerachainについてより包括的な理解を得ることになると思いますので、LSDFIとグラフコインアセットという2つの潜在的な開発パスがあることは想像に難くありません。

まず、LSDFI は、本質的には Berachain の経済的堀である Infrared に関連するすべての経済的フライホイールを指します。上記のように、すでに多くのプロジェクトがInfrared Financeエコシステムとの連携を確立し、LPをInfraredに委託して超過収益を得ています。そのため、後続のエコシステムは、ステーブルコインやsiBGTを担保資産とする金利スワップ契約など、イーサリアムの古い道を再現する可能性があります。ただし、Ethereum のステーキングしきい値とは異なり、Berachain のしきい値は流動性のサイズにあります。したがって、誓約者の参加しきい値を下げる Puffer Finance などの LSD プロトコルは、レバレッジ レンディングなどの流動性を増幅する別の形式で Berachain に複製することもできます。

第二に、コイン資産は必ずしもERC404などの特定のプロトコルを指すわけではなく、すべての潜在的なNFT資産とNFT断片化ソリューションを指します。グラフ コイン資産が適している理由は、Berachain が流動性賄賂をネイティブに提供しているためです。これは、コインを発行したいすべてのエコロジカル プロジェクトの生命線であり、Berachain 自身の防衛線でもあります。 NFT プロジェクトの所有者は、画像をコインに変換することで新たな購入の波を引き付けることができます。これは、前述の赤外線ファイナンスなど、エコシステム内の他のプロジェクトの経済的フライホイールに参加しながら、リベースの考え方(皿を分割する)でもあります。

実際、読者は上記の 2 つの方向性を独自に探求することができます。著者は調査の過程で個別の事例を発見しましたが、この記事は調査分析のみを目的としており、投資アドバイスではないため、ここでは言及しません。

追記

著者はその後、友人とBerachainについて話し、プロジェクトが成功するかどうかについても議論しました。

「Berachainはコミュニティの強力なサポートがあり、現在のデータも悪くない。多くのNFTが販売されているので、使い切ることができるはずだ」と誰かが言った。

別の人物はこう語った。「ベラチェーンは巨大なDeFiに過ぎません。この一連の物語が終わると、すぐに実行が停止します。基本的なエコシステムレベルの物語がなければ実行することは不可能です。」

筆者は、「成功するプロジェクト」の定義は非常に複雑であると常に考えてきました。「Defi/プロジェクトの最終結果は何か」とは異なり、それは単一の指標ではありません。

コミュニティの反応は良いが、VC が利益を上げていない場合、これは良いプロジェクトでしょうか?

VC が儲かっていて、コミュニティが嘆いているのなら、これは良いプロジェクトなのでしょうか?

全員が楽しんでいるのに、一部の人が攻撃の的になるなら、これは良いプロジェクトなのでしょうか?

あなたが地主で、みんながあなたの作物になるなら、これは良いプロジェクトでしょうか?

プロジェクトはあなたに将来について語りかけますが、あなたはプロジェクトに現在について語りかけます。これは良いプロジェクトでしょうか?

プロジェクトはあなたにテクノロジーについて語りかけ、あなたはプロジェクトに物語について語りかけます。これは良いプロジェクトでしょうか?

謝辞: この記事で引用されている「3 ディスク理論」は @thecryptoskanda によるもので、彼に特に感謝します。同時に、この記事に関して貴重なご指導とご提案をいただいた Eureka Partners のパートナー、Arthur 氏に感謝申し上げます。

ソース:

https://www.youtube.com/watch?v=LDS2Baz0RQM

https://www.youtube.com/watch?v=aawQAF6YzlI

https://twitter.com/thecryptoskanda/status/1760118631869096160?s=20

https://0xhoneyjar.mirror.xyz/soVN56Jla_Y9x2USB9UO2Pw3T0ALiHwAbI0oxC5AA0M

https://medium.com/@KodiakFi/introducing-kodiak-berachains-native-liquidity-hub-63c3e7749b30

https://medium.com/@beratonegame/the-evolution-of-beratone-b7aacae86e9f