🧩 Altseason に QE が必要な理由

すべてのアルトコインの強気相場は、次の 2 つのうちのいずれかと切り離すことはできません。

中央銀行は量的緩和(QE)を開始した。

連邦準備制度理事会が量的引き締め(QT)を終了。

現時点では、上記のどちらも実際には現れておらず、これがこのサイクルでアルトコインのパフォーマンスが低迷している主な理由でもあります。

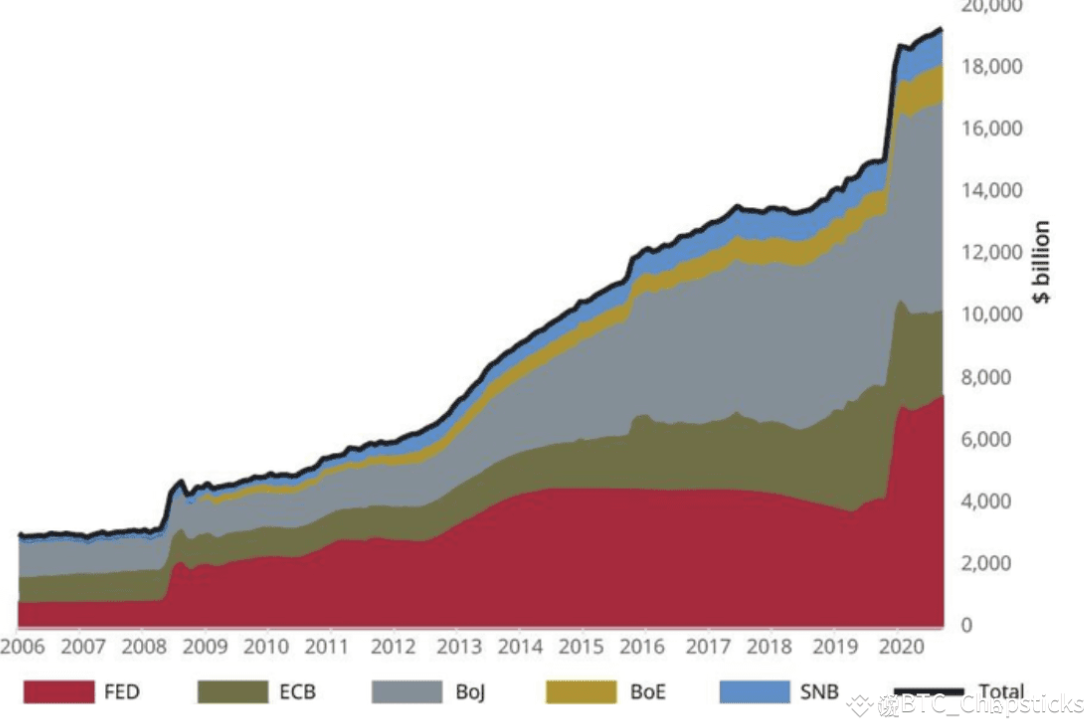

🏦 QE とは何ですか?リスク資産をどう活性化させるのか?

QEサイクル中、中央銀行は電子的に紙幣を印刷し、それを使って国債やその他の金融資産を購入します。この動作:

銀行システムの流動性を高め、より多くの資本が市場に流入するよう促す。

債券価格を押し上げ、債券利回りを押し下げ、資金調達コストを削減します。

高リスク資産(株式、暗号資産などを含む)への資金流入を促します。

これこそが、2020~2021年のサイクルでアルトコインが急騰した主なメカニズムです。

🚫 なぜ連邦準備制度を頼りにできないのか?

連邦準備制度理事会は現在、複数の制約に直面しています。

米国債利回りは上昇。

関税政策はインフレリスクにつながる。

連邦準備制度理事会は、金利がゼロに近づくまでは量的緩和を再開しないことを明確にした。

将来的に流動性危機により連邦準備制度理事会が市場に資本を注入したとしても、その規模は完全なアルトシーズンを支えるのは難しいだろう。

🎯 本当の流動性の増加は日本から来る

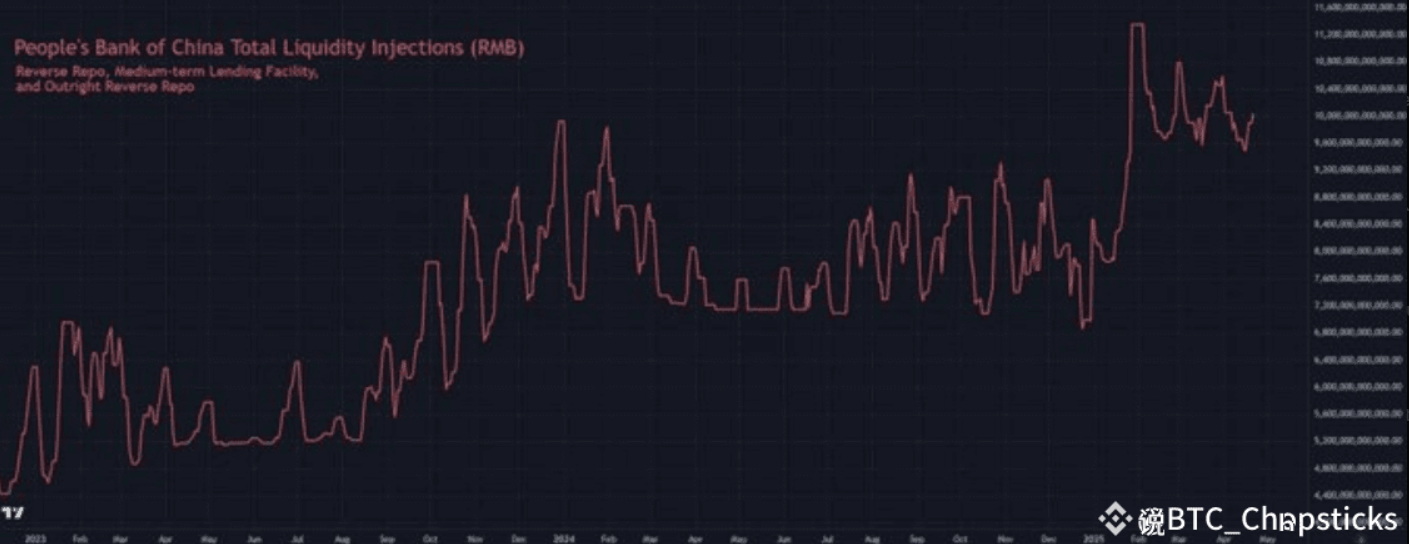

つい最近、中国は金融市場に5000億人民元を注入した。さらに重要なのは、日本も流動性放出の仲間入りをする可能性があるということだ。

日本は現在、次のような問題に直面しています。

国債利回りが上昇。

円高が進み、輸出競争力が低下した。

内外からの圧力を受けて、日本が最も可能性の高い対応策は、大規模な量的緩和と為替介入だ。

🌀 歴史は繰り返す:日本の古典的な運用方法

2008年の金融危機を振り返り、日本は2段階の戦略を採用しました。

大量の日本円を印刷し、積極的に通貨を切り下げる。

外国為替市場での米ドルの大量購入は円の価値をさらに押し下げる。

同時に、日本は受け取ったドルを使って米国債を購入し、それが直接的に米国債の利回りを押し下げ、間接的に日本の輸出を押し上げた。

📈 ソフトバンク、テザー、ビットコインファンド:シグナルは明確

ソフトバンクは最近、米国商務長官の息子とテザーと提携し、30億ドルのビットコインファンドを立ち上げた。

これは決して偶然ではない。アジアの資本は、次の暗号通貨強気相場に向けた計画を静かに打ち出しているのだ。

✅ 結論:

私たち一人ひとりは、2021年と同様のアルトシーズンの到来を心待ちにしていますが、現実には暗号資産市場におけるトークンの数は数十倍に増加しており、流動性に対する需要はこれまでよりもはるかに大きくなっています。

新たな世界的な量的緩和がなければ、市場自体だけに頼ってアルトコインを全面的に上昇させることは難しいだろう。

幸いなことに、中国はすでに始めており、日本もそれに追随しようとしています。

本当の流動性の洪水が到来しており、忍耐強い計画はどんな FOMO よりも価値があります。