本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

撰文0xWeilan

撰文0xWeilan

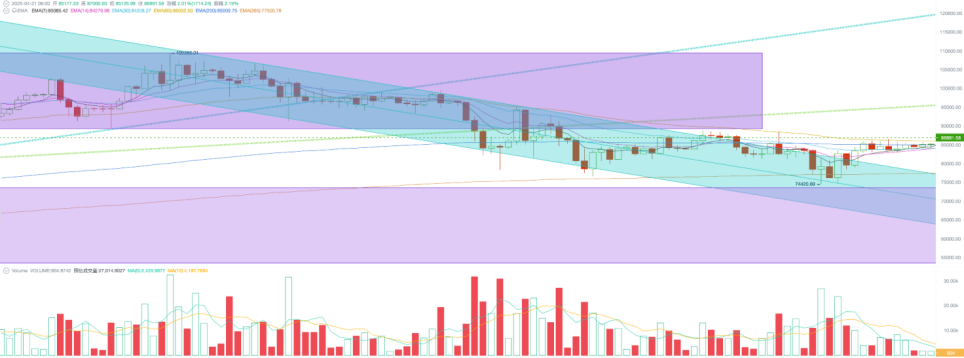

本週BTC開在83733.07美元,收在85177.34美元,全週上漲1.72%,振幅4.06%,實現二週連續反彈,但市場上攻信心不足,成交量大幅萎縮。 BTC價格連續第二週運行於下降通道之外,正試探200日均線這項重要技術指標。

川普「對等關稅戰」正式運行於第二階段——「談判」之中,與日本展開先行談判,但結果不如預期,這使得川普政府必然面臨窘境。主要目標強硬反制,次要目標紛紛轉硬,而且這些國家非常清晰,以時間換空間,事實上,當美國在關稅上對全世界開戰時,其自身承壓也是空前的。

本週三,聯準會主席鮑威爾發表演說稱,「目前,在考慮對我們的政策立場進行任何調整之前,我們完全有能力等待更明確的消息。」聯準會以不變應對等關稅戰之變,使得「股、債、匯」三殺壓力重回華府。

川普一日三敦促降息,並開始考慮罷免鮑威爾。

但在這項行動取得真正突破之前,我們更傾向於認為政治、經濟和市場首先沿著理性地路徑在中長期內運行。

政策、宏觀金融及經濟數據

關稅戰方面,美國在與日本的先行談判中並未取得實質進展,相反日本首相在會談開始前的公開演講非常鷹派。在中國強硬反制之後,更多的國家雖然仍在排隊與美展開談判,但亦意識到美國的處境並沒有其宣稱的那麼美好。

消費者信心持續低迷,企業界不清楚如何規劃生產。沒有等來華府和聯準會任何一方的施援,目瞪口呆的華爾街繼續拋售多頭頭寸,並減少交易。

在全週4個交易日中,那斯達克、標普500和道瓊指數均連續下跌,分別錄得2.62%、1.5%和1.33%的周跌幅,且交易量呈現明顯下降態勢。

債市情況同樣糟糕。 2年期公債殖利率持續下降至3.7580%,10年期下降至4.4960%,仍處於高點。債市的風險明顯在長端國債,上周大漲11.25%的動能顯示在大幅拋售中,流動性已呈現危急之勢。

美元指數實現4週連跌,本週低至99.171%。資金正在流出美國,流往歐洲。美元指數下跌是股市下跌而債市未能吸收流出資金的結果。資金外流,這是美國最不願意見到的一點。

鮑威爾及聯準會其他人士的發言總體一致,經濟尚未出現惡化狀況,關稅會為降低通膨和經濟發展之路帶來巨大不確定性,在狀況更明確之前,聯準會將按兵不動。

聯準會的「鷹派」發言斬斷了市場聯準會臨時降息救市的幻想。截止週末,CME FedWatch看板顯示,5月降息機率已跌至14.4%。在聯準會幹預預期之後,目前市場傾向聯準會在6月進行首次降息,機率為70.2%,全年將降息4次。

拋壓與拋售

本週長短手鍊上拋壓持續減弱,較上周大幅下降。全週鏈上拋售規模跌至107810.75枚,其中短手103713.35枚,長手為4097.4枚。交易所流出持續,本週達19467.31枚。

長短手拋售規模統計

目前長手群體仍在發揮穩定器作用,本週「增持」近10萬枚。伴隨價格反彈,短手群體整體浮虧水準將至8%。

資金進出

資金方面,穩定幣通道實現1月來最高週流入規模,超過9.5億美元。 ETF通道資金正流入超過1,000萬美元,BTC最近走勢持續強於納指。

週期指標

根據eMerge Engine,EMC BTC Cycle Metrics 指標為0.125 ,市場處於上升中繼期。