作者:0xCousin

一、Ethena 的背後是誰?

Ethena 的團隊成員

Ethena 團隊成員背景豐富,在Crypto、金融和科技等領域擁有深厚的專業知識和實務經驗。

創辦人G( Guy Young)曾在一家市值600 億美元的對沖基金工作,Luna 倒閉後,創立了Ethena;COO Elliot Parker 之前是Paradigm 的產品經理,也曾在Deribit 工作過;亞太區機構成長主管Jane Liu,歷任Fundamental Labs 投資研究主管、Lido Finance 機構成長主管Jane Liu,歷任Fundamental Labs 投資研究主管、Lido Finance 關係主管和關係。

Ethena 的融資情況

根據Rootdata 訊息,Ethena 先後進行了三輪融資,累計融資額1.195 億美元。領投機構主要包括Dragonfly、Maelstrom Capital、Brevan Howard Digital。

Ethena吸引了許多知名投資機構的關注和投資,不僅為Ethena 的發展帶來了可觀的資金,也為Ethena 的業務發展提供了寶貴的行業資源。 Ethena 的投資機構涵蓋了交易所(YZi Labs、OKX Ventures、HTX Ventures、Kraken Ventures、Gemini Frontier Fund、Deribit等)、做市商(GSR、Wintermute、Galaxy Digital、Amber Group 等)、傳統金融背景的投資機構(Paypal Ventures、Franklin Temple、F-Prime Temple等)。

二、Ethena是什麼?

一句話概括,Ethena 是一種合成美元(Synthetic Dollar)協議,它推出了美元穩定幣USDe 和美元儲蓄資產sUSDe。 USDe 的穩定性由加密資產和相應的Delta 中性對沖(空頭期貨)部位支援。

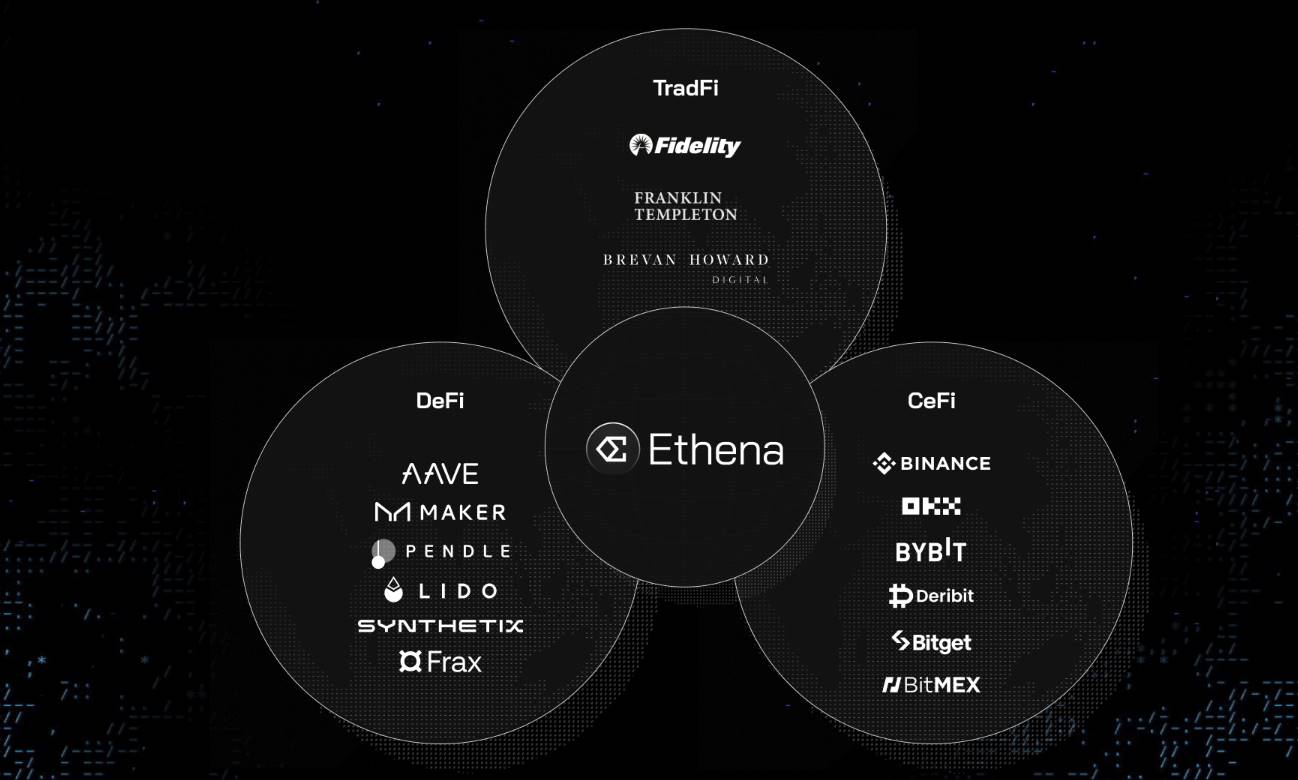

從專案使命來看,Ethena旨在透過穩定幣USDe讓CeFi、DeFi、TradFi 三個領域的資金聯繫在一起,同時Ethena 捕獲這三個領域(交易所、鏈上、傳統金融)的資金利率差,從而給客戶提供更多收益,如果USDe 規模發展到足夠大也可能會推動DeFi、CeFi、TradFi 之間的資本和趨同利率。

穩定幣USDe的機制

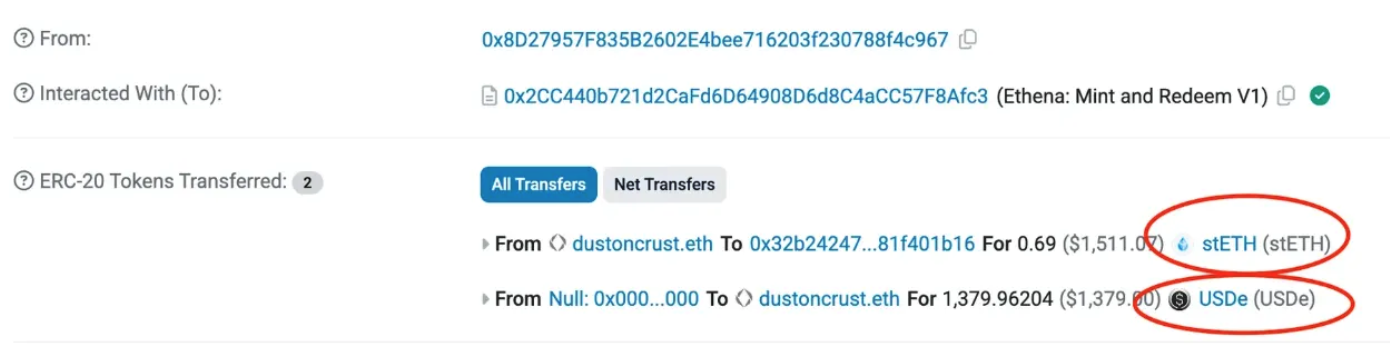

鑄造/贖回機制:USDe 的鑄造/贖回只有列入白名單的兩個獨立法人鑄幣者(Ethena GmbH、Ethena BVI Limited)才有資格進行鑄造和贖回。鑄幣者需要以BTC/ETH/ETH LSTs/ USDT/USDC 作為抵押品,與USDe Mint and Redeem Contract互動。如下圖:

Ethena 協議USDe Mint and Redeem Contract V1的第一筆USDe 鑄造

近期基於Ethena 協議USDe Mint and Redeem Contract V2的一筆USDe 鑄造

這是一筆USDe贖回USDT 的記錄

在鑄造/贖回時,Backing Assets 的定價是由多個不同來源取得並持續驗證,包括CeFi Exchange、DeFi Exchange、OTC Markets 以及Pyth 和RedStone 等Oracle,以確保定價的正確合理。

USDe穩定性維持機制:為確保USDe 的穩定性,關鍵在於對沖掉Backing Assets的價格波動。 Ethena 採取的是執行自動化、程序化的Delta 中性策略。

sUSDe 的收益來源

sUSDe 的收益,來自Ethena 對抵押品的處置。

Ethena接收到抵押品時,可以將其作為穩定幣持有,賺取固定的存款利率;

也可以透過託管人委託給選定的CEX,在CEX 中設立空投期貨部位對沖Backing Assets 的價格波動,同時賺取資金費率;

Backing Assets 現貨如果是ETH,也可以進行Staking,賺取ETH Staking APR。

這些收益會在用戶取消質押sUSDe 贖回USDe時,以返還用戶更多USDe 的形式分配給用戶。

穩定幣(USDe/sUSDe/iUSDe)的用途

在DeFi 領域:

- USDe/sUSDe作為AAVE、Spark 等借貸協議平台的抵押品;

- USDe/sUSDe作為Perps DEX等平台的保證金抵押品;

- USDe/sUSDe作為Stablecoin 協議的抵押品;

- USDe/sUSDe作為利率互換協議的基礎資產;

- USDe 作為Spot DEX 中的計價貨幣(組成交易對);

在CeFi 領域:

- USDe 作為CEXs 中的計價貨幣(組成交易對);

在TradFi 領域:

- iUSDe 是Ethena 針對TradFi 市場推出的穩定幣,允許受監管的傳統公司認購,從而讓這些傳統投資機構在沒有接觸Crypto 的狀況下,將Crypto 市場的高收益率提供給傳統客戶。

三、Ethena的創新點

Delta 中性策略對沖Backing Assets 的價格波動

許多以Crypto Assets 為Backing Assets 的穩定幣計畫最終資不抵債導致匯率脫鉤,關鍵在於沒有對沖掉Backing Assets 的價格波動。 Ethena 是第一個以Delta-Hedging 演算法和執行模型,對Backing Assets 執行自動化、程序化Delta 中性對沖的項目,使投資組合的Delta 值接近0。雖然早期Ethena 的Delta-Hedging 演算法和執行模型是個黑盒,能否長期持續實現Delta 中性結果是個潛在風險點,這個穩定性維持機制是個創新。後期可能會轉向開放式RFQ 模型,屆時各路做市商都可以介入競爭執行對沖的任務。

正常情況下,USDe 贖回時,依照1 USDe = 1 USDC 的基準贖回;假如對沖機制沒有發揮作用,或對沖期貨部位的資金費率有虧損,導致資產儲備價值降低。則USDe 持有者贖回時的報價將包括相應減少以反映贖回價格的按比例減少,並且向用戶顯示的報價包括10 個基點的補償費用。

遠高於多數穩定幣項目的資本效率

中心化穩定幣,像USDT、USDC 這類法幣抵押型穩定幣,受傳統金融監管影響很大,而且抵押資產主要是法幣,基本以買美國國債和儲蓄為主,也有中心化單點風險,資本效率不高。

去中心化穩定幣,像MakerDAO 的DAI等,一般需要120%-150% 的超額抵押,如果考慮規避被清算的安全邊際,實際抵押率可能要超過200%,資本效率較低,且在市場極端波動時,客戶的抵押資產被清算會造成額外的清算損失。

Ethena 的USDe,在資產抵押率上,已經趨近於1USD:1 USDe,同時輔以Delta 中性策略對沖價格波動,資本效率很高,且穩定性也有保障。

更關鍵的是,Ethena 的定位讓穩定幣賽道內的其他項目,也能成為Ethena 的合作夥伴。例如Sky、Frax、Usual 都已經在他們自己的產品中組合/融合了Ethena 的產品。

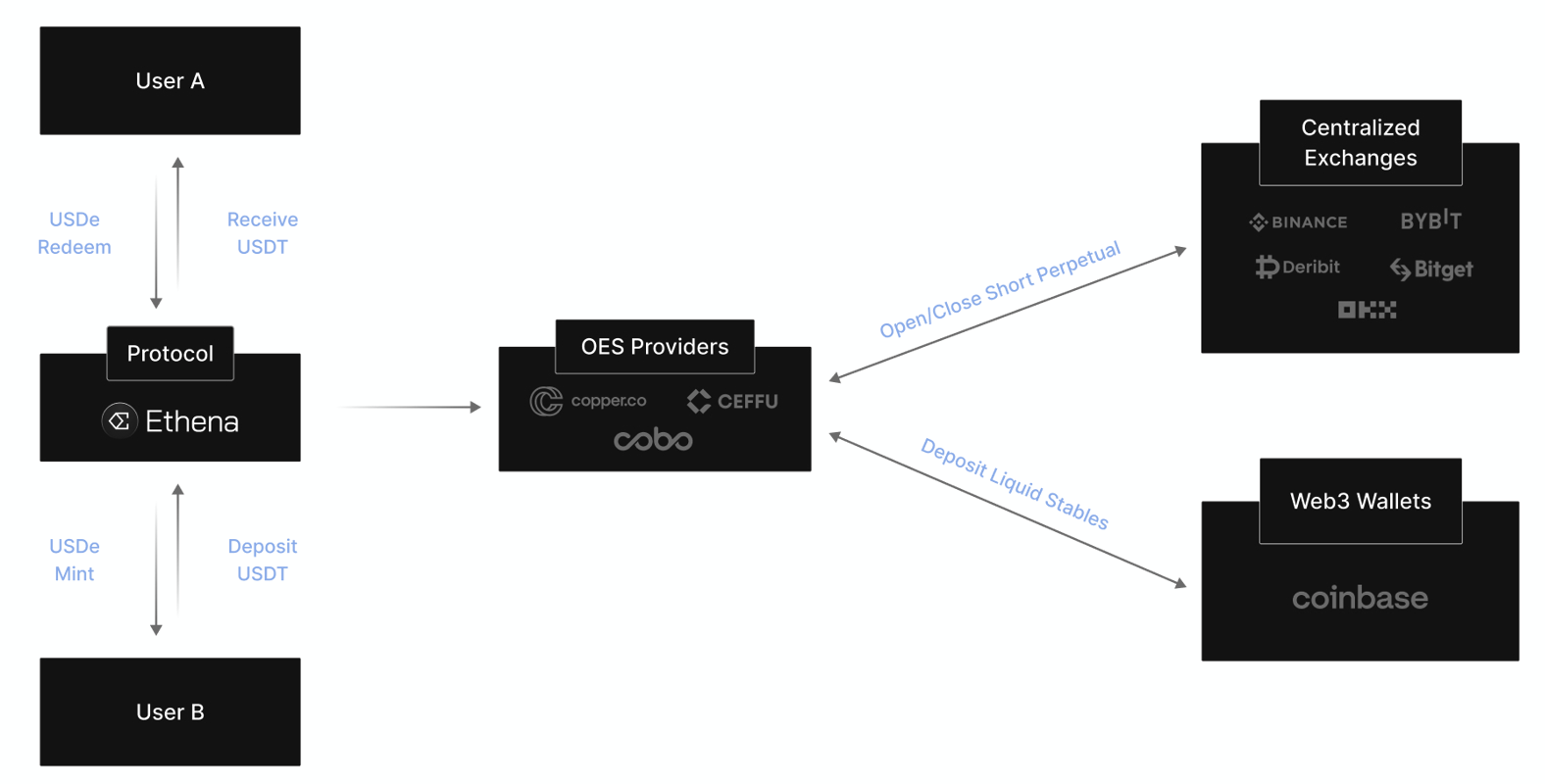

OES託管模式確保資產安全

Ethena目前與多個託管人合作,包括Copper、Ceffu、Cobo。合作採取OES(Off-Exchange Settlement)模式,這種模式下backing assets 不需要離開鏈上錢包,所以不需要擔心CEX 的風險;也不需要擔心託管人的風險,因為託管人也沒辦法單獨控制這些託管資產。 以託管人為Cooper時為例,這些backing assests是保存在一個場外保險庫中,Ethena、Cooper、場外保險庫分別持有一個密鑰,需要兩方簽名才可以執行交易;或者是保存在破產遠程信託(bankruptcy-remote trust)中。

融合傳統金融做大做強USDe

Ethena透過穩定幣USDe讓CeFi、DeFi、TradFi 三個領域的資金連結在一起,透過捕捉這三個領域(交易所、鏈上、傳統金融)的資金利率差,可以為客戶帶來更高收益率。

TradFi 中一般沒有太多高收益率的產品,但是低收益率的固定收益市場規模非常龐大。 Crypto 領域,由於用戶的槓桿交易需求,帶來了更多對貨幣(美元穩定幣)的需求,從而讓Crypto 行業時常存在」無風險「的高收益率機會。

Ethena 充當了一個橋樑的作用,融合傳統金融做大做強USDe。當聯準會利率很低時(或者說降息週期),Crypto 的交易會更加活躍, Crypto 市場的永續合約資金費率也會比較高,Ethena用於Delta 對沖的空頭期貨頭寸可以賺取更多的資金費率。從而出現一個現象-傳統金融的收益率很低的時候, 客戶透過Ethena反而可以獲得更高的收益率。

因此,iUSDe可以滿足傳統金融客戶在低利率時期的資產配置需求。這也可能是Franklin Templeton 和Fidelity Investments 旗下創投機構F-Prime Capital 去年12 月投資Ethena戰略輪1 億美元的一部分原因。此外,Ethena 與BlackRock BUIDL 合作推出的USDtb,也可能推動大量資金從TradFi 流入Ethena 進而流入Crypto市場。

四、專案發展現狀

Ethena 的USDe已經成為第三大美元穩定幣。截至2025 年3 月7 日,USDe 的發行量已達55億+美元,僅次於USDT 和USDC。 Transfer Volume 排名第四,僅次於USDT、USDC、DAI。但Active Addresses 數量較少,只有1612 個,C 端應用場景有待擴充。 Ethena的營收也發展迅速,是僅次於Pump.fun 的第二快達到1 億美元營收的加密貨幣新創公司。

Ethena已成為許多DeFi 協議的關鍵基石。 Pendle 的TVL 中超過50% 歸因於Ethena;Sky 約25% 收入歸因於Ethena;Morpho 的TVL 中約30% 的收益來自利用Ethena 資產;Ethena 是Aave上增長最快的新資產;大多數基於EVM 的Perps 都集成了USDe 抵押品;

Ethena正圍繞USDe 打造生態。根據Ethena官網公開訊息,2025 年Q1 將推出兩個項目-去中心化交易平台Ethereal 和鏈上交易協議Derive(支援選擇權、永續和現貨交易)。在外部合作方面Ethena 走得也很穩,與貝萊德合作推出了USDtb,又與川普家族DeFi 計畫World Liberty Financial 達成合作。

Ethena 也存在一些風險點:

USDe 的核心收益不穩定——前面講了USDe有三大收益來源,一是Backing Stablecoin 的存款利率收益,二是空頭期貨頭寸的資金費率收益,三是Backing Assets 中ETH 的質押收益。其中期貨部位的資金費在熊市可能會出現持續的負資金費率,導致USDe 收益虧空。

CEX的ADL機制可能導致Delta 中性策略失效-因為CEX 有自動去槓桿(ADL)機制,可能在特定時期影響Ethena 的Delta 中性策略。

合作夥伴可能帶來流動性風險-Bybit 是USDe 採用率最高的交易所,高峰時期持有近7 億USDe。同時, 與Bybit 關係密切的Layer2 Mantle(Bybit共同創辦人創立的BitDAO 與Mantle 生態系統合併)是USDe供應量第二大的連鎖。這次Bybit 被駭客盜幣事件,引發了超過1.2 億美元的USDe 贖回需求,Ethena 目前有19 億美元的Backing Assets 是Liquid Stables,因此足以涵蓋這些突然巨增的贖回需求。但沒辦法排除未來可能出現超過其Liquid Stables 儲備的巨量集中贖回,從而帶來短期的流動性風險。

五、Ethena(ENA)投資價值

ENA 目前FDV 5.6B,流通市值2B。 Ethena 共進行了三輪融資,融資金額分別為6M、14M、100M,其中第二輪估值為3 億美元,目前的幣價仍有18倍+收益。

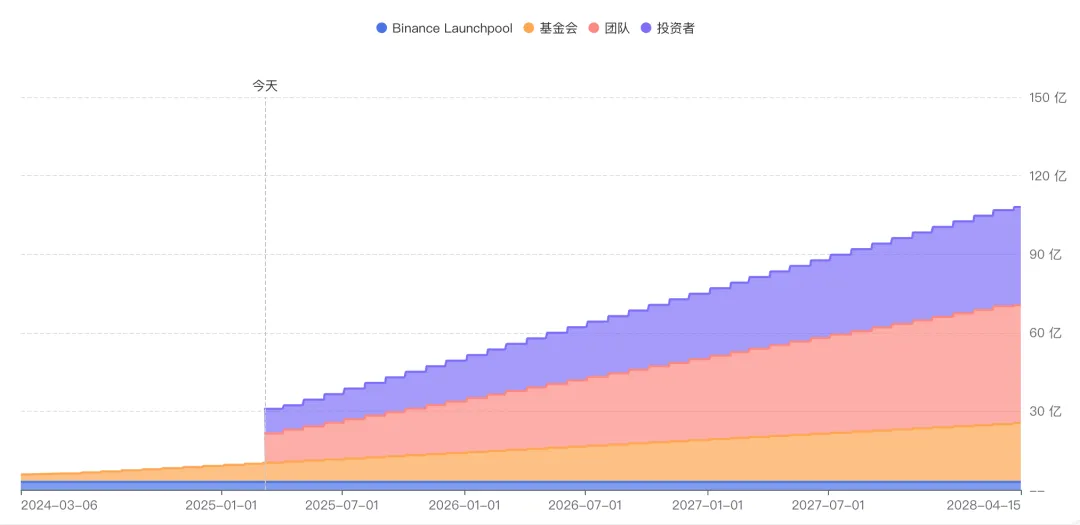

2025 年5 月5 日之前,流通的Token 主要是2% 的Binance Launchpool,此外還有基金會和團隊份額處於線性解鎖中。 4 月份,將有部分OTC 購買的份額開始解鎖,成本價約為0.25U;5 月5 日開始,每個月將增加投資機構的份額線性解鎖7800w+ENA/月。

近期Crypto 市場整體回調,ENA表現很弱。 BTC自高點回檔了25%,ETH自高點回檔了50%,ENA自高點回檔了約70%。上述ENA Token 即將解鎖的利空,可能已經比較充分地體現在當前幣價上了。

綜合而言,Ethena短中期幣價承壓,專案核心業務有長期價值。