25年2月的香港共識大會,沒有共識。 25年Q1的加密市場,沒有主線。

24年Solana透過嚴格執行Messari訂定的Memecoin策略,單體鏈的交易量力壓以太坊整個生態,成為歷史上首個贏得了與以太坊生態之間區塊空間戰爭的L1。

但Solana勝利的基礎並不牢固,注意力-Fomo情緒-流動性三位一體組成的Memecoin基本面,在鏈上交易量由於節日效應急速下降之後,規模孱弱LP池支撐不了高FDV/LP比,在25年2月上演了一場比敦刻爾克更偉大的撤退行情。

舊王已經隕落,新王還在幕後。站在3月這個歷來風雲多變的月份當口,我們盲猜一波未來的主線。

目前一片混沌的市場結構中湧現出這樣一個端倪:資金在從narrative-only的鏈上PVP湧向有基本面支撐的YieldFarming。

代表性項目有三大類:

--Sonic的新古典主義YieldFarming,Ve(3,3)的威力加強版;

--BeraChain和Initia的(3,3,3)新模式,Olympus DAO的(3,3)機制的鏈化版;

--以Aethir為代表的DePIN項目,具備真實收入和正外部性的變種YiledFarming。

Sonic和BeraChain、Initia的市場Mindshare都相當高,而DePIN賽道在沉寂了一周年之後市場討論闕如。

然而,Messari 25年度展望報告裡最Bullish的賽道就是DePIN,並建議Solana在25年將戰略重心回歸到DePIN。

眾所周知,獲取Alpha收益的訣竅,在於走窄門、耕瘦田。 DePIN越是無人問津,越是值得我們深度佈局。

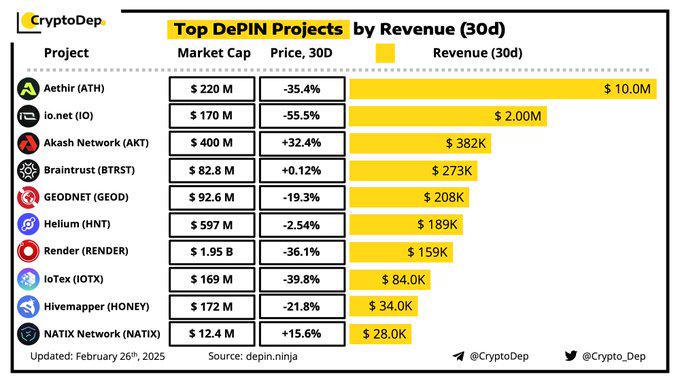

上圖是CryptoDep整理的TOP DePIN專案資料。在營收排行榜TOP 5之中,除了大家熟悉的Aethir、io.net、Akash之外,還有兩位新秀Braintrust和GEODNET入圍。

其中,Aethir以$10M的30天營收高居DePIN專案榜首。我查了一下Aethir的GPU Dashboard,專案已實現年循環收入(ARR)$1.05億,提供了4.87億小時的算力,並分發了超過36億ATH代幣獎勵,鏈上交易近100萬筆。

原以為真實收入模型定價在加密市場還需要等待多年才能得到認可,但看到Aethir的成長軌跡,或許這一天比我們想像的要來得更早。

Aethir之所以如此成功,一方面是因為Aethir的差異化競爭策略,它沒有走其他DePIN項目主打邊緣設備網絡+面向長尾市場需求的路線,而是選擇利用NVIDIA 高性能GPU(如NVIDIA H100)構建去中心化雲計算平台,為全球的AI 和遊戲開發者提供企業級GPU 計算機級表力; ethir的護城河,並協助Aethir盡快達到網路效應。而Aethir的網路效應,又吸引更多企業級GPU算力供應商的加入。

最近,市場上流傳DeepSeek等開源低成本模式會削減NVIDIA高階顯示卡需求的觀點。導致有不少投資者擔心Aethir收入的可持性。但這種觀點事實上是前陣子金融市場操縱者有意製造的市場噪音,為此感到焦慮有點杞人憂天了。

英偉達的「皮衣黃」早已公開反駁這一觀點,況且還有「傑文斯效應」在起作用。簡單來說,DeepSeek等開源模型非但不會降低高階GPU需求,反而會刺激需求成長。 DeepSeek爆火之後,國內Maas(模型即服務)推理市場規模激增,救活了不少幾近涼涼的算力中心。

而AI領域的典範創新方興未艾,除了LLM之外,具身智慧(Embodied AI)又成資本追捧熱點。而具身智能由於需要低延遲、高可靠的運算能力和邊緣設備與雲端協同的多層網路結構,將成為點燃Aethir第二增長曲線的引擎。

所以,在需求端大家根本不用替Aethir擔心。 Aethir團隊現階段的工作重心在供應端,他們在想盡辦法onboard更多企業級高階GPU算力供應商接取網路。為此Aethir也刻意推出Aethir AVS網絡,為GPU算力供應商提供合規支援和免除Staking門檻。

DePin除了Aethir、io.net、Akash等AI相關項目之外,GEODNET的基本面也非常不錯,但由於其地理位置資訊服務這個利基市場,限制了其想像空間,我們不做深入分析,感興趣可以自行Grok3。

總結一下,DePin已經從23年「史詩性大騙局」迭代為具備真實收入+正外部性的實體設備協作網絡,但市場尚未Price in這一點。而這恰是一個好的擊球點。

以上。