4つのアルファコアアイデア:

1.市場パフォーマンスレビュー

- 米国株は急落し、S&Pは2日間で10%下落し、VIXは40を突破し、米国株はテクニカルな弱気相場に入り、市場は極度のパニックに陥った。

- 安全資産は分散した。米国債利回りは急落し、金は上昇後に下落し、米ドル指数は弱まった。

- 商品市場の暴落:世界的な需要の悲観的な見通しを反映して、原油、銅、その他の商品が大幅に下落した。

- ビットコインは「二重の属性」を示している。すなわち、当初は米ドルの信用危機で上昇し、その後、世界的なリスク資産のパニックにより下落し、「リスク回避+流動性感度」の複雑さを示している。

2. トランプ大統領の関税の分析

- 予想以上に厳しい:伝統的な同盟国は「最低限の基準」を約10%に設定し、アジア諸国は25~54%もの高関税を課し、欧州連合も20%の増税を課された。

- 政治的論理は経済的論理よりも強力です。正当性を構築し、財政収入を増やし、減税などの政策への道を開きます。対外交渉における交渉材料を強化し、製造業の復活への圧力を強める。

- 関税戦略は大まかだが、韓国や日本などの国々が関税引き下げ交渉に積極的に取り組んでいることから、交渉の余地は残されている。

- 中国と欧州の対抗措置は最大のリスク変数であり、特に中国がすでに対抗措置を導入しているため、状況が長期戦に引きずり込まれる可能性がある。

3. 非農業雇用データの分析

- 公式の失業率は2%だが、U6率は7.9%と高く、2か月連続で上昇している。

- パートタイム雇用が減少したため、雇用の伸びは下方修正された。平均時給の伸びは鈍化し、労働力参加率は依然として低迷している。

- 統計の精度に人為的な歪みが生じ、雇用の質が低下しています。

4. 流動性と金利分析

- SOFRフォワード金利は大幅に低下しており、市場は連邦準備制度理事会が予定より早く金利を引き下げると予想していることを示しています。

- 米国の2年債と10年債の利回りは同時に急落し、市場が完全に「価格不況」モードに移行したことを示した。

- パウエル氏の演説は慎重なものだった。総裁はスタグフレーションのリスクを認識したものの、依然として緩和姿勢は示さず、政策は様子見の段階に入った。

5. 来週の見通しと提案

リスク要因:

- 関税対抗措置の拡大については、特に中国とEUがさらなる報復措置を取るかどうかという点において不確実性が高い。

- 経済データの「遅延反応+データウィンドウ」は政策と市場の間の駆け引きを激化させる。

- 市場には「価格設定可能な政策経路」が欠如しており、その構造的な脆弱性は極めて高い。

市場価格設定ロジックが変更されました:

- 「インフレ圧力」から「高インフレ+高関税→需要抑制→早期景気後退」へ。

- 米国債利回りとリスク資産の変動は、共同で「悲観的な期待+政策の底値追求」を裏付けている。

提案:

- 中立的な立場を維持し、急激な市場変動には慎重に対処します。

- ビットコインは長期的に「米ドルの流動性の代理」となる可能性があり、FRBが緩和を開始すれば再び恩恵を受けるだろう。

- 短期的にはレバレッジをコントロールし、政策緩和と市場の底値シグナルの確認を待つ

相互関税の実施はどのような影響をもたらすでしょうか?

1. 今週のマクロ経済レビュー

1. 市場概要

今週、トランプ大統領の相互関税が実施されたが、それは市場の予想をはるかに上回り、世界的なリスク資産は急落した。

米国株: S&P 500指数は2日間で10%下落し、2020年3月以来の最大の下落となった。ダウ工業株30種平均は週で7.6%下落し、ナスダックは弱気相場に陥った(12月の高値から22%下落)。半導体ETF(SOXX)は1週間で16%急落し、2001年以来最悪のパフォーマンスとなった。VIX指数は一時40を超えて急騰し、市場の短期的なパニックが極端であることを示した。

安全資産: 10年国債利回りは32ベーシスポイント下落して3.93%となり、2022年9月以来の最低水準となった。金現物は1オンス当たり3,023ドルまで急騰したが、その後下落し、週間では1.7%下落した。米ドル指数は今週1.1%下落した。

商品: OPEC+の生産増加が需要懸念と相まって、ブレント原油は10.4%急落し、1バレル当たり61.8ドルとなった。銅価格は13.9%急落し、2022年7月以来最大の週間下落となった。鉄鉱石は3.1%下落した。

暗号通貨:ビットコインは今週、米国株式市場から一時的に乖離した。相互関税の後、米国の株式市場は急落したが、ビットコインは代わりに上昇した。しかし、中国が対抗策を導入した後は再び下落したが、全体的な下落率は米国よりも良好だった。これは、ビットコインの安全資産としての属性とリスク資産としての属性の間の二重の矛盾を反映しています。

関税の影響により、ビットコインは安全資産とリスク資産の絡み合いを鮮明に示しました。相互関税が実施されると、トランプ大統領の関税引き上げは世界的な法定通貨システムに対する信用不安を引き起こし、ビットコインの「デジタルゴールド」としての代替通貨としての特性が活性化した。しかし、中国の34%の対抗関税が導入されると、世界的なサプライチェーンの混乱をめぐるパニックが引き起こされ、VIX指数は45を突破し、あらゆるリスク資産が無差別に売られた。この危機におけるビットコインのパフォーマンスは、デジタル時代における矛盾の複合体としてのビットコインの性質を明らかにしている。ビットコインは、従来のリスク資産の流動性制約によって制約されているが、法定通貨システムを覆すという革命的なビジョンも持っている。

2. 経済データ分析

今週のデータ分析は主にトランプ大統領の関税と非農業部門データに焦点を当てています。

2.1 トランプ大統領の関税の分析

市場はトランプ大統領の相互関税を長らく予想していたが、4月2日にトランプ大統領が導入した関税引き上げの規模と範囲は市場の予想をはるかに上回った。

内容的に言えば、トランプ大統領の相互関税は主に2つの部分に分かれています。

- 米国はファイブアイズ同盟(英国、オーストラリア、ニュージーランド)などの伝統的な貿易相手国に対して約10%の最低基本関税を設定している。なお、上記各国の米国に対する関税率も約10%となっている。この部分の関税は、概ね市場の予想と一致しています。

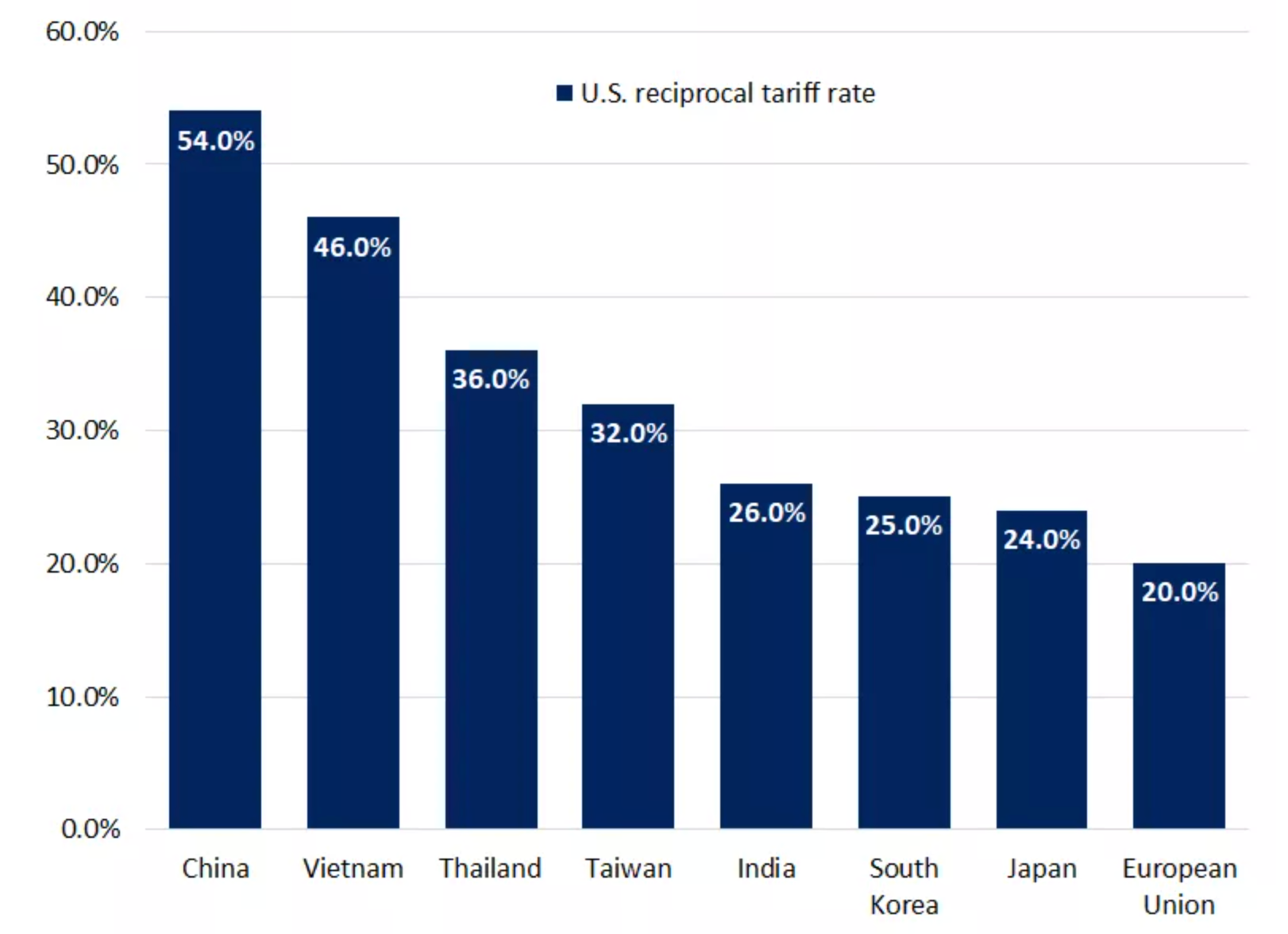

- 国内の特定地域、主にアジアの貿易相手国に対してより高い関税を課す。中国は34%(すでに課税されている20%と合わせて合計54%)、インドネシアは32%、ベトナムは46%、タイは36%、韓国は25%、日本は24%を追加した。さらにEUは20%増加した

図表:米国の相互関税 出典:ホワイトハウス

実際のところ、「相互関税」は正確な経済概念ではありません。トランプ大統領の政治的主張では、これは貿易赤字を均衡させるための中核的な手段であり、重要な交渉ツールである。その政治的目的をさらに分析すると、論理的に、トランプ大統領の関税には2つの大きな影響がある。

正当性の構築と議会の支持獲得:一方では、トランプ氏は高関税を「公平性」の名目で隠し、中西部の製造業諸州から国民の支持を獲得した。一方、関税収入は確かに米国の財政収入を増加させ、それはその後の減税や規制緩和策、特に議会の支持を得る上で非常に有益となるだろう。

製造業の復活を加速させるための対外交渉の切り札を用意する。事前に不確実性を作り出し、中国と欧州の輸出業者の2025年の輸出見通しに対する楽観的な期待を下げる。世界の製造業のリーダーたちに北米での現地生産を加速させるよう強い圧力をかけています。

より深いレベルでは、その本質は、トランプが「制御可能な危機」を作り出して国内外の利益分配秩序を再構築し、短期的な経済的コストを長期的な政治資本に変換することである。

トランプ大統領の関税発動の具体的行動から判断すると、今回の関税にはもう一つの特徴がある。それは、交渉の余地を残しつつも単純かつ粗雑であるという点だ。特定の国・地域に課される関税率は、主に貿易赤字に基づいて算出されます。さらに、他の国々には実施のために一定の時間が与えられます。例えば、韓国、日本、ベトナムなどは、米国との交渉を加速し、関税率の平等な引き下げを実現するために自国の関税を引き下げる取り組みを主導してきました。

唯一特に注意が必要なのは、中国と欧州連合からの対抗措置だ。中国は先週金曜日に相互対抗措置を取り、強硬姿勢をとったため、中国と米国のゲームサイクルは大幅に延長されることが予想される。

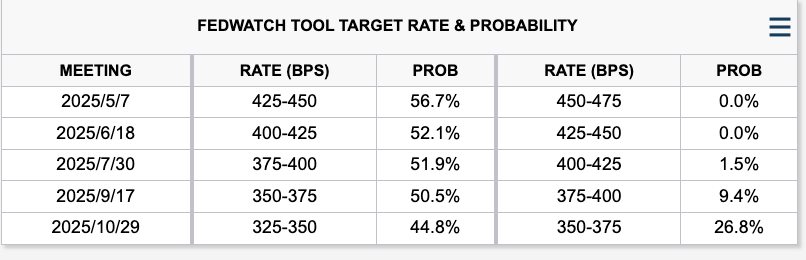

関税導入後、リスク資産は急激に下落し、リスク市場は将来の景気後退リスクを織り込み始めた。今年の金利引き下げ回数はこれで4回となった。

チャート: 金利市場による年間利下げ予想 出典: ホワイトハウス

2.2 非農業データ

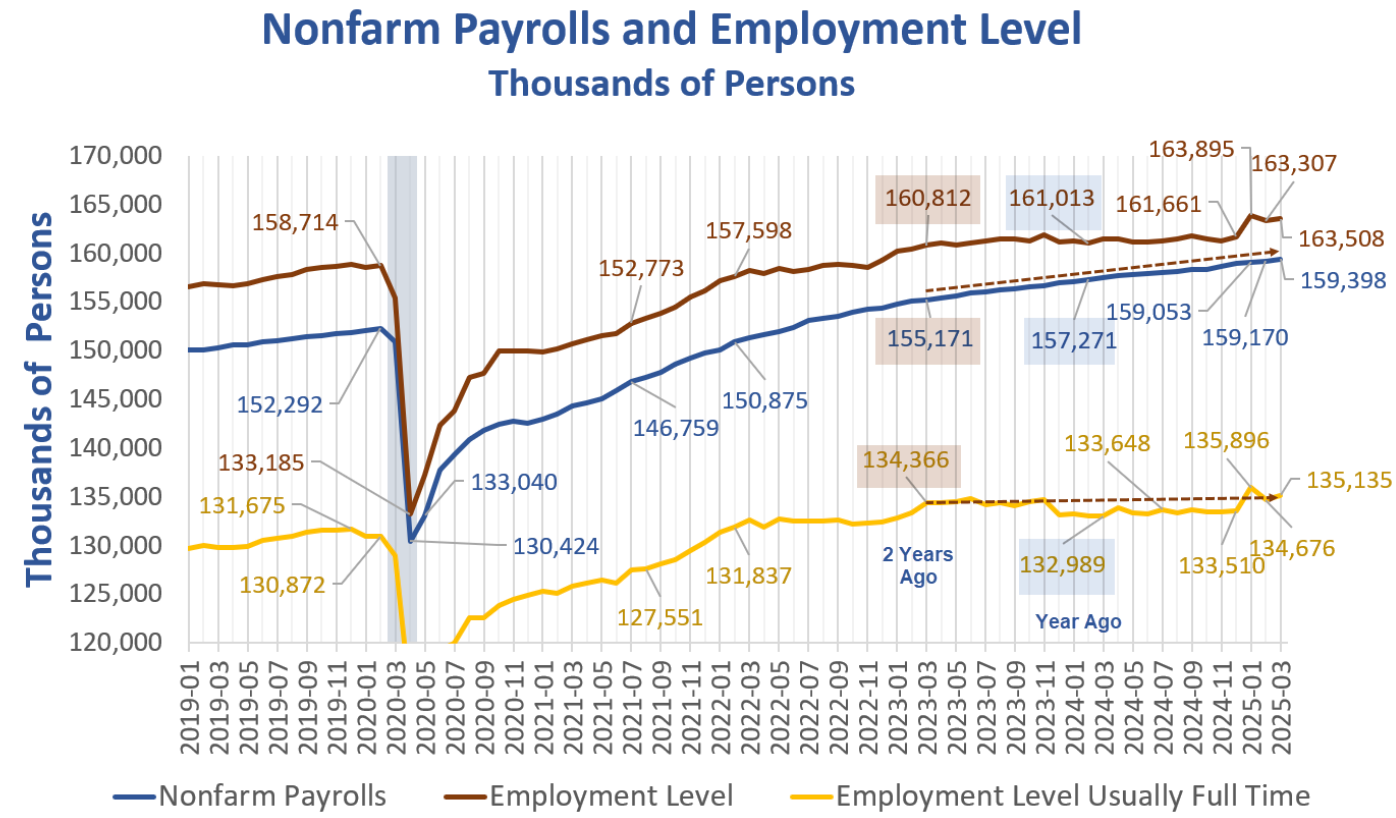

これまで判断してきたように、非農業雇用の総量は比較的安定しているように見えますが、さらに分析するとそうではないことがわかります。現在のマクロ経済研究のほとんどは、一般的に幻想に陥っています。つまり、雇用市場は依然として好調であるため、インフレの低下は当然続くだろう、と信じているのです。しかし、雇用の質はデータの明らかな強さとは乖離していることに留意します。

チャート: 米国3月の非農業部門雇用者数データ 出典: MishTalk

主要な構造データは次のとおりです。

1) 公式失業率は4.2%です。 U6の割合はさらに高く、7.9%です。

2) 1月の非農業部門雇用者数の変化は14,000人下方修正された。 2月の変化は34,000人下方修正された。これらの修正後、1月と2月の雇用者数は前回報告より48,000人減少しました。

3) 失業率は2か月連続で上昇した。政府の人員削減が増加するにつれて、失業率はさらに上昇すると予想される。

4) 非農業部門労働者全体の平均時給は8%増加した。製造・非管理職労働者の平均時給は3.9%上昇し、全体の伸び率は引き続き鈍化した。

5) 労働力参加率は依然として5%と低い。パートタイム雇用は44,000人減少し、フルタイム雇用は459,000人増加した(先月の122万人の急減を部分的に修正)。

米国労働省の統計によれば、1 時間働けば雇用されているとみなされることに注意することが重要です。仕事がなく、仕事を探していない場合は、失業者とはみなされず、むしろ労働力から脱落したとみなされます。求人広告で求人を探すことは「仕事探し」とはみなされません。採用されるためには、実際の面接に参加するか、履歴書を送付する必要があります。実際には、これらの歪みは失業率を人為的に下げ、フルタイム雇用を人為的に増やし、月次給与雇用報告を人為的に膨らませます。

データは米国の労働市場が基本的に健全であることを示しているが、その構造は楽観的ではない。市場が期待する「総じての冷え込み」はまだ到来していないが、悪化の兆候は蓄積しつつある。

3. 流動性と金利

連邦準備制度理事会のバランスシートに関して言えば、連邦準備制度理事会の広義の流動性は、今週も引き続き約6.1兆ドルで推移した。金利と国債市場の観点から見ると、市場の期待は3月から現在にかけて劇的な調整を遂げていることがわかりました。

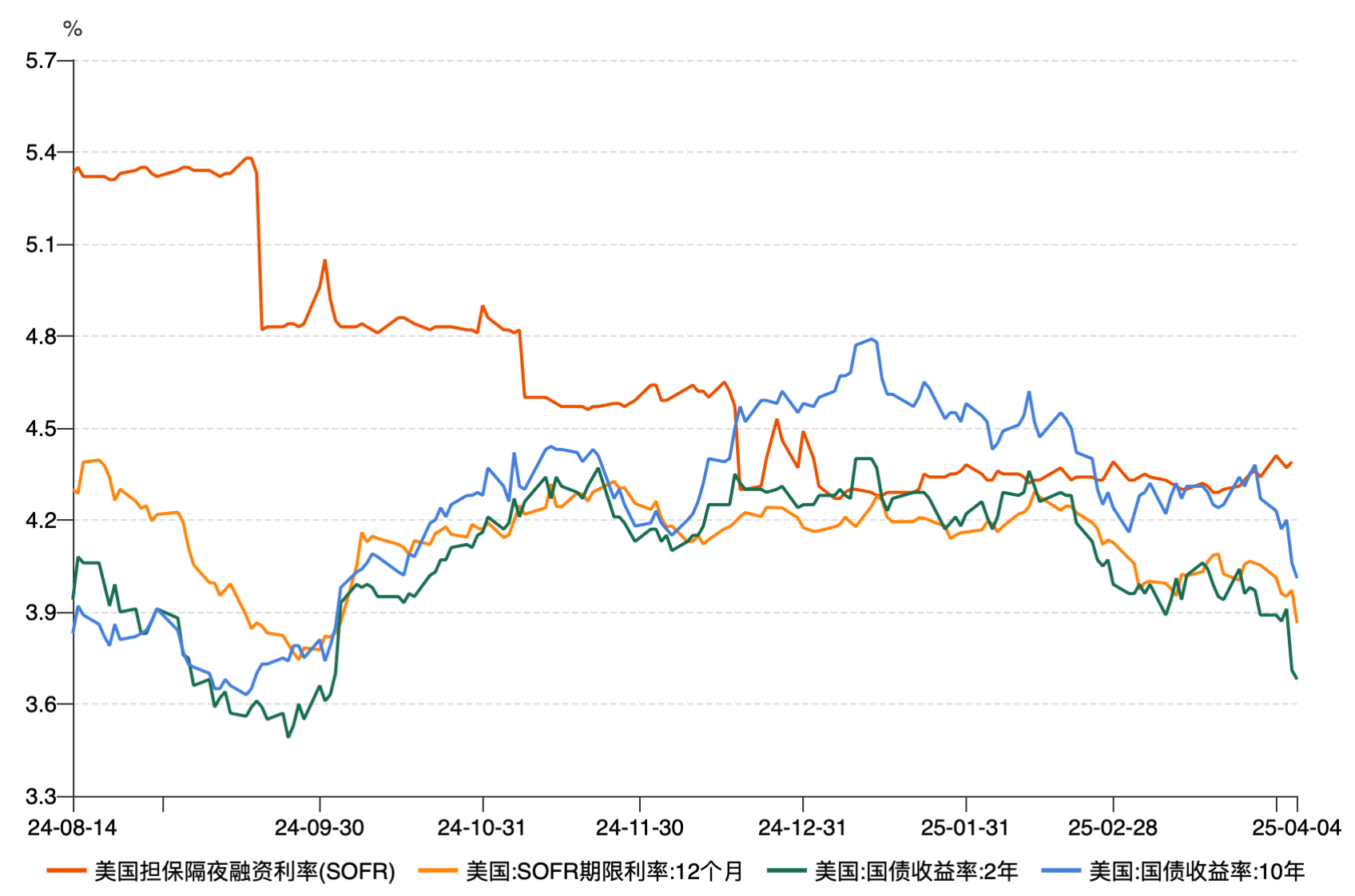

チャート: 米国の翌日物金利と国債利回りの推移 出典: Wind

上の図に示すように:

1) SOFR 12 か月物金利 (薄いオレンジ色の線): これは、今後 1 年間の Fed の金利水準に関する市場の予想です。データは明らかに下向きで、現在のSOFR金利との乖離が約4.3%から4.0%未満へと大きくなっており、市場が再評価していることを示している。つまり、FRBはより早く金利を引き下げるか、より長期間にわたって緩和的な金融政策を維持する可能性が高い。

2) 2年米国債利回り(緑) 10年米国債利回り(青)は急激かつ同時に低下し、現在は4.0%を下回っており、10年国債利回りは3.8%に近づいています。これは、短期的な政策経路が緩和に転じるというコンセンサスが市場に達したこと(2Yに反映されている)を示している。長期的な経済成長とインフレに対する期待も大幅に低下しました(10年物に反映)。市場全体としては「価格不況」の段階に入り、金利はもはや中核リスクではなく、経済自体に問題が生じるとみられている。

全体的に、トランプ大統領の「相互関税」演説は、スタグフレーションリスクに対する市場の評価を強め、市場の主な論理は、高インフレ+関税の引き上げ→需要抑制→早期景気後退→FRBは早期に金利引き下げを余儀なくされる可能性へと移行した。

さらに、今週のパウエル議長の演説は市場から大きな注目を集めている。しかし、彼の演説から判断すると、連邦準備制度理事会はスタグフレーションの下で政策ジレンマに深く陥っている。パウエル氏の発言は総じて慎重なものだった。一方で、同総裁は「失業率上昇とインフレ上昇リスクが共存するスタグフレーションのジレンマ」を認め、データが明らかになるまで待つ必要があり、当面は政策スタンスを調整しないことを強調した。市場は連邦準備制度理事会による2024年の115ベーシスポイントの利下げを織り込んでおり、5月の利下げ確率は35.1%に上昇しているが、パウエル氏は「様子見」が依然として主な論調であることを示唆した。

2. 来週のマクロ経済見通し

世界の資産にとって、現在の状況は構造的な不確実性が高まる典型的な時期である。市場の流動性の欠如ではなく、「価格設定可能な政策経路」の欠如である。市場が直面するリスクは主に以下の3点に関係します。

1) 関税報復:米国が中国の対抗措置にどのように対応するかは不明である。さらに、欧州連合、アジア、その他の経済圏が報復措置を講じるかどうかも依然として不明である。

2) 経済データ:市場では現在、景気後退に対する懸念が高まっています。関税報復がエスカレートした場合、弱い経済データが市場のリスク選好をさらに抑制する可能性がある。しかし同時に、確かな経済データの遅れにタイムリーに対応できず、連邦準備制度理事会の意思決定が困難になり、市場のボラティリティが長期化する恐れもある。

金利市場、リスク市場、経済データから判断すると、市場全体は依然として極めて脆弱な状態にあると当社は考えています。データが反証できない真空期間中は、市場が強い上昇の勢いを持つことは困難です。しかし同時に、トランプ政権のメンバーによれば、現在の関税はすでに最高額の上限であり、その後の交渉の緩和により、市場にとって政策の底が徐々に確立される可能性があることにも留意すべきである。

上記の分析に基づく私たちの全体的な見解は次のとおりです。

- 現在の取引のベンチマークは、高インフレと関税ショックにより、世界的な景気後退予想の再評価が引き起こされるというものです。

- 米国債利回りの同時低下(特にSOFRフォワードレートの急落)は、「政策余地の拡大+マクロ悲観的期待の高まり」を明確に反映している。リスク資産(米国株、原材料)の急激な変動は、ファンドが「価格設定可能な将来」に対して極度の信頼を欠いていることを明らかにした。金やビットコインなどの代替資産は安全資産としての論理を備えているものの、流動性制約により依然として独立して上昇することができず、構造的なリスクが解消されていないことを反映している。

- 暗号通貨に関しては、ビットコインの「安全資産対流動性への敏感性」という二重の特性が、今回の関税危機で完全に露呈した。連邦準備制度理事会が急速な緩和を余儀なくされた場合、BTC は再びファンドから「米ドルの流動性代替資産」と見なされる可能性があります。中立的なスタンスを維持し、レバレッジをコントロールし、短期的な急激な市場変動に注意することをお勧めします。

来週の主要なマクロデータは次のとおりです。

免責事項

この文書は 4Alpha Group 内の内部参照のみを目的としており、入手可能なデータに対する 4Alpha Group の独自の調査、分析、解釈に基づいています。この文書に含まれる情報は投資アドバイスではなく、香港特別行政区、米国、シンガポール、またはそのようなオファーが禁止されているその他の国や地域の居住者に対して、金融商品、証券、投資商品の購入、売却、申し込みのオファーまたは招待を構成するものではありません。読者は、当社に連絡する前、または投資に関する決定を行う前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める必要があります。

このコンテンツは著作権で保護されており、4Alpha Group の事前の書面による同意なしに、いかなる形式または手段によっても複製、配布、または送信することはできません。当社は提供される情報の正確性と信頼性を確保するよう努めますが、その完全性や最新性を保証するものではなく、この文書に依存したことで生じるいかなる損失や損害についても責任を負いません。

この文書にアクセスすることにより、お客様はこの免責事項の条件を承認し、同意するものとします。

このウェブサイトで提供されるすべての情報は参考目的のみに使用されます。このウェブサイトは、情報の正確性、有効性、適時性、完全性を保証するものではありません。このウェブサイトで提供される情報に依拠するかどうかは、ユーザー自身の責任となります。