著者:

ABCアルファ研究者 - Twitter ID @Cyrus_G3

ビットコインが2024年に前回の高値(69,000米ドル)を突破して以来、イーサリアムは前回の高値(4,800米ドル)からどんどん遠ざかっており、市場ではイーサリアムに対する疑念がますます大きくなっている。

2025年までに、イーサリアムは2月に3,000ドルを下回り、3月には2,000ドルを下回り、4月には1,500ドルを下回りました。イーサリアムに対する市場の感情は、疑念から絶望、そして放棄へと徐々に変化してきました。 ICO 時代の古いアドレスの多くも、徐々に Ethereum から削除され始めています。かつてイーサリアムを支持していた主要機関も揺らぎ始めている。

イーサリアムに何が起こったのでしょうか?イーサリアムにはまだ希望はあるのでしょうか?

この記事では、これら 2 つの問題に焦点を当て、次の 5 つの側面からイーサリアムの盛衰を振り返り、その将来に期待を抱きます。

1. イーサリアムの栄光の時代(2017-2022)

2014年7月、イーサリアムはICOを開始した。

しかし、2014年から2016年にかけて、イーサリアムの価格は10ドルを下回っていました。この段階では、イーサリアムはブロックチェーン 2.0 という名前しかなく、スマート コントラクト技術もクールでしたが、当時のイーサリアムは役に立たなかったのです。

2017年にICOの熱狂的な時代が始まり、イーサリアムは非常に便利になり始め、人々はICOに参加するためにETHを急いで購入しました。 2018年1月13日現在、イーサリアムは2017年初頭の10ドルから1,430ドルまで上昇し、イーサリアム史上初の最高値に達しました。

不完全な統計によると、2017年から2018年初頭にかけて、2,500以上のトークンがETHを使用してICOを開始しました。この段階では、イーサリアムの最大の価値はコインの発行にあります。 ETH は、チェーン上で最も消費量が多い GAS トークンであるだけでなく、IOC ウェルス ウェーブに参加する唯一のチップでもあります。

この段階ではNEO、QUTM、EOS、TRONなど多くの新しいパブリックチェーンが誕生しましたが、イーサリアムが独占するICOとスマートコントラクト市場において、他のパブリックチェーンを合わせた市場シェアはほとんど無視できるほどです。

この段階で、イーサリアムはイノベーターから莫大な配当を享受しています。

2018年から2019年は数百のチェーンの時代です

イーサリアムの成功により、市場には数え切れないほどの新しいパブリックチェーンが登場しました。上記のものに加えて、GXC、NULS、ELF、Algorand など、多くの人があまり知らないパブリック チェーンをいくつか挙げます。

もちろん、この段階で、TON、ADA、Cosmos、Avalanche など、現在でもアクティブなパブリック チェーンがいくつか登場しました。もちろん、その中で最も有名なのは Solana です。確かに、Solana は当時の新しいパブリックチェーンの中では目立った存在ではありませんでしたが、数年後には Ethereum の最大の挑戦者となり、非常に感動的でした。

現段階では、市場にはイーサリアムに挑戦しようとする無数の新しいパブリックチェーンが存在しますが、スマートコントラクト市場ではイーサリアムが依然として絶対的な独占権を握っています。スマート コントラクトは Ethereum によって最初に作成され、スマート コントラクトの時代は Vitalk によって開かれました。世界の暗号通貨分野において、ヴィタリックはサトシ・ナカモトに次ぐ大きな魅力と影響力を持っています。 Ethereum エコシステムには、世界最大数のスマート コントラクト開発者と、数え切れないほどのネイティブの暗号技術および思想の革新者が集まっています。これらすべては、来たる 2020 年に鮮明に実証されるでしょう。

ついに2020年、数え切れないほどの人々が待ち望んでいたDEFIの夏、そしてイーサリアムの絶対的なハイライトの瞬間がついに到来しました。

2018年から2019年にかけての静かな発酵と継続的な調査を経て、最も初期の暗号ネイティブアプリケーションの1つであるDEFIプロトコルが、ついに2020年の夏にイーサリアムエコシステムに登場しました。

Compound の驚異的な流動性マイニングは市場に直接衝撃を与えました。 COMP の鋳造には大量の ETH が使用されました。急騰した TVL とプラットフォーム コインにより、流動性マイニングの波が始まりました。

ヴィタリック自身が投資したUniswapは、X*Y=Kという最小限の式でオンチェーンDEXの時代を切り開きました。

Yearn.FinanceがDEFI利回りアグリゲーターを立ち上げ、#YFIは30日間で1万倍に急騰し、大きくリードしている

MakerDAO によって開始された DAI は、Ethereum 上の最初の分散型ステーブルコインです。

CurveのステーブルコインDEXは、多くのステーブルコインとDEFIトークンがイーサリアム上でスムーズな流動性を獲得することを可能にする。

……。

DEFI Summer は、イーサリアムに対する皆の期待を最高潮に押し上げました。イーサリアムは、コインを発行するだけでなく、真に価値のある分散型アプリケーションを構築するためにも使用できるからです。将来の分散型世界はイーサリアム上に構築されます。イーサリアムは世界を席巻している。

2020年のDEFIサマーに続き、2021年と2022年には、イーサリアムエコシステムではGameFi、SocialFi、NFTなどの流行が相次いで起こりました。次から次へと起こるイノベーションにより、Ethereum エコシステムは活気に満ちた様相を呈しています。

2021年11月10日、イーサリアムは史上最高値の4,878ドルに達し、イーサリアムの繁栄は頂点に達した。

しかし、イーサリアム チェーンが運ぶ資金、ユーザー、アプリケーションが増加するにつれて、イーサリアムはますます高価になり、遅くなり始めました。

パフォーマンス拡張の問題は、イーサリアムの開発における最大の障害となっています。

2. イーサリアムの拡張と移行パス(POS-Layer2)

イーサリアムの拡張計画には、POSメカニズムへの移行とレイヤー2の開発という2つの主な方向性がありました。

POW メカニズムから POS メカニズムへの移行は、Vitalik が最初に Ethereum を作成したときに設定した方向性でした。 Vitalik は、POS は POW よりもリソース効率が高いと考えました。同時に、POS メカニズムにより、Ethereum ネットワークのパフォーマンスが向上し、Ethereum のスケーラビリティも向上する可能性があります。

レイヤー2ソリューションは、ステートチャネル(Raiden Network)、サブネット(Plasma、Sharding)などの初期の調査から、後に主流となったRollupソリューションに至るまで、Vitalikが推進してきたEthereumネットワーク拡張の方向性でもあります。 2022年から2023年にかけて発生したOPロールアップとZKロールアップは、イーサリアムの拡大に希望をもたらしました。

当時のイーサリアム コミュニティは、POS に切り替えるかレイヤー 2 に切り替えるかは、イーサリアムが今後も大きく繁栄し続けるための正しい選択だと考えていました。

POSメカニズムへの切り替えは多数のマイナーの不満を引き起こしましたが、それでもイーサリアムは2022年9月15日に正式にPOSメカニズムに切り替えました。イーサリアムのPOW時代は終わり、マイナーは去り、イーサリアムが将来頼ることができるのは開発者とLayer2だけです。

しかし、Layer2は本当にEthereumの救世主なのでしょうか?

2022年から2024年にかけての開発を経て、イーサリアムのLayer2が次々と登場しました。挙げられるものとしては、Arbitrum、Optimism、zkSync、StarkNet、Mantle、BASE、Blast、Scroll、Linea、Polygon zkEVM などがあります。

しかし、各レイヤー2がオンラインになった後も、Ethereumにさらなるメリットはもたらされませんでした。むしろ、イーサリアムから血を吸い、反撃し続けました。すべてのLayer2はTVL競争に参加し、同じDappsを開発していました。実際に、Ethereum メインネットで利用できないアプリケーションを考案した Layer2 はほとんどありません。

結局、イーサリアムは名ばかりの周の皇帝となり、Layer2 はイーサリアムの市場を分割し続けるだけでなく、イーサリアムに取って代わろうとする野心を持つ独立した属国となった。

その後、Uniswap などの初期の Ethereum ネイティブ アプリケーションのグループが独自の Layer2 を構築し始め、独自のトークンを使用して ETH を GAS に置き換えましたが、これは完全な裏切りでした。

イーサリアムは多数のレイヤー2を育成してきましたが、そのほぼすべてが最終的にメインネットの流動性と開発者の競争相手となっています。

Layer2 の拡張パスが偽造されました。

振り返ってみると、イーサリアムの POW の放棄は、ほとんど自らの腕を切り落とす行為でした。

マイナーがいなければ、ETH トークンは基本的な製造コストと最も基本的な価格形成メカニズムを失います。

イーサリアムが POS に切り替えず、POW メカニズムに基づいてレイヤー 2 の開発を継続したとします。たとえLayer2がうまく発展しなかったとしても、マイナーが存在し、大量の計算能力と電力が継続的にEthereumに投資されているため、ETHの価格形成メカニズムは依然として有効です。そうすれば、イーサリアムの価格は今日ほど高くはならないだろう、少なくとも今日ほど悪くはならないだろう。

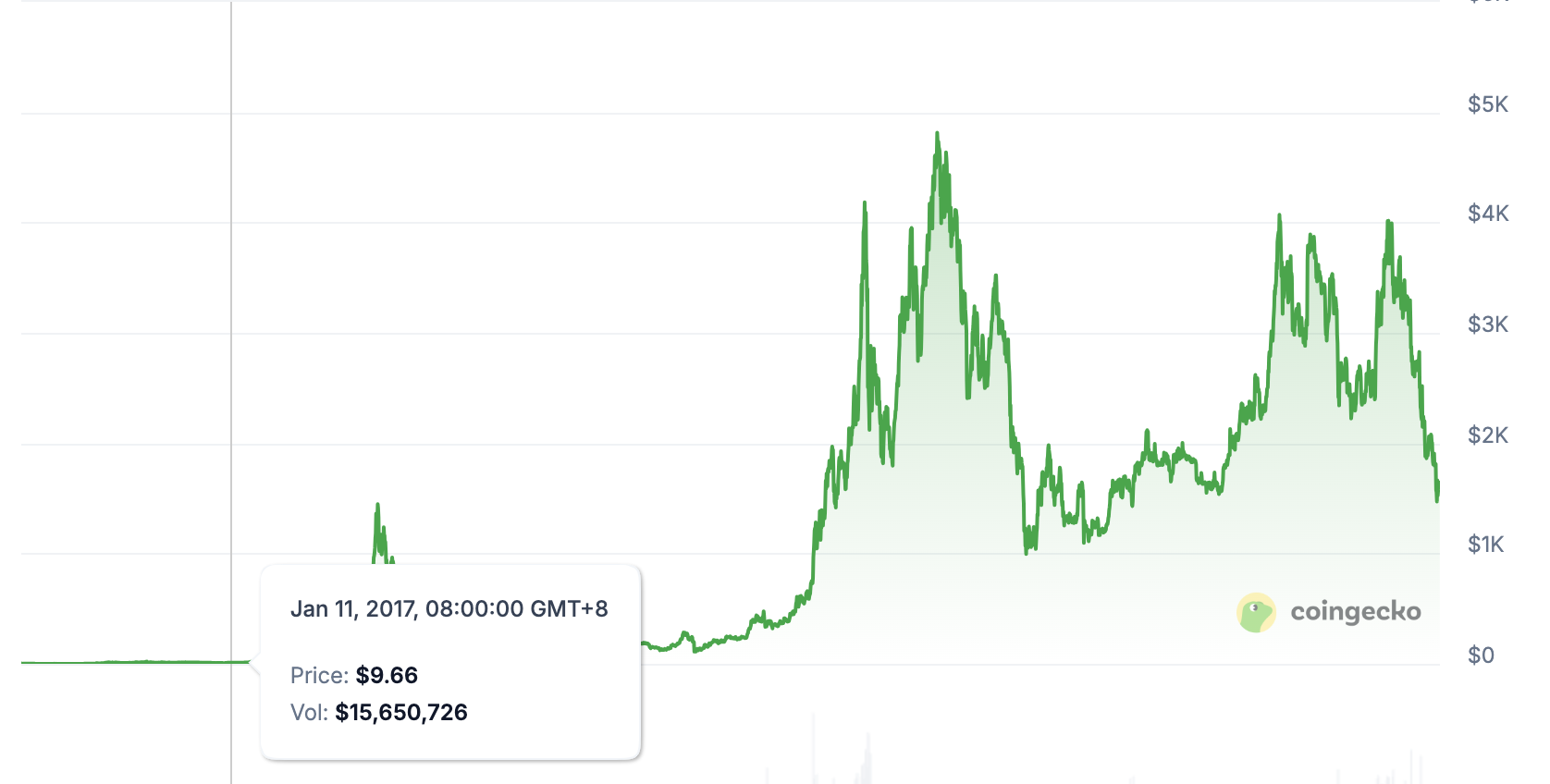

下の図は、イーサリアムが POS に変換されたときの価格で、約 1,500 米ドルでした。 3年経った現在でも、イーサリアムの価格は1,500ドル前後です。

これらすべてはあまりにも不条理に思えるが、どうやら運命づけられているようにも思える。

3. イーサリアムのイノベーションのジレンマ(ソラナなどのパブリックチェーンに包囲されている)

POS と Layer2 への移行が成功するかどうかに関係なく、Ethereum が常に暗号通貨のイノベーションのリーダーであったことは誰も否定できません。

2022 年より前、暗号通貨分野におけるすべてのイノベーションは Ethereum から生まれ、開発され、その後他のチェーンによってコピーされました。

Ethereum には DeFi があり、他のチェーンも DeFi に追随しています。 Ethereum には GameFI があり、他のチェーンも GameFI に追随しています。 Ethereum には NFT があり、他のチェーンにも NFT が含まれる予定です。

イーサリアムは革新を続けており、他のチェーンはそれを模倣してきました。

しかし、イノベーターはしばしばイノベーターのジレンマに陥ります。

「イノベーションのジレンマ」とは、一般的に、業界のリーダーが既存の技術を最適化し、現在のユーザーのニーズを満たすことに重点を置き、新興の破壊的技術や市場のトレンドを無視し、最終的により機敏な競合他社に追い抜かれる状況を指します。

2020年以降、イーサリアムのパフォーマンスを最適化し、既存のDEFIや他のユーザーのニーズを満たすために、イーサリアムは拡張の方法を模索してきました。要約すると、目標は ETH をより高速かつ安価にすることです。コア開発者は基本的に、POS メカニズムへの切り替えと、Layer2 の開発のサポートという 2 つのルートに賭けています。

Ethereum の開発の観点から見ると、これには何も問題がなく、それが唯一の利用可能な道でもあります。しかし、これはイノベーターにとって避けられないジレンマです。

ユーザーはより高速で安価なブロックチェーンを必要としているのに、なぜ BSC ではだめなのか、なぜ Tron ではだめなのか、なぜ Solana ではだめなのか?

2020 年の暗号通貨の発展、市場に何が必要か?ユーザーは何を必要としていますか?トッププレイヤーはすでにゲームの遊び方を理解しています。それは、資産を発行し、資産を取引し、資産のシナリオを見つけ、そして誰もがより速く、より便利にプレイできるようにすることだけです。

現在、イーサリアムはスケーリングに忙しく、遅くて高価です。そのため、高速かつ安価なブロックチェーンにチャンスがあります。

その結果、TRONはステーブルコイン市場を掌握しました。

BSC と BASE は、独自の交換エコロジー障壁に基づいて、プロジェクトの発行と取引のロジックのループを閉じました。

一番恐ろしいのはソラナです。財団は自ら行動を起こし、単純かつ粗雑なミーム方式に頼り、さまざまな勢力を結集して富の神話を継続的に作り上げてきました。 Sol は、Meme ブームにおいて誰もが望む試金石となりました。

イーサリアムは競合他社に追い抜かれつつあります。

Ethereum は常に、パブリック チェーン テクノロジーの基盤における革新者でありリーダーです。初期のスマートコントラクト技術にしろ、その後のさまざまな分散型アプリケーションにしろ、それらはすべて時代をリードする製品です。

ただし、パブリックチェーン上のすべてはオープンソースであり、秘密はまったくありません。

今日技術革新が起これば、私は明日それを使えるようになります。

今日新しい遊び方を思いついたら、すぐに真似できます。

2017 年から 2022 年にかけてイーサリアムが継続的に栄誉を獲得できたのは、その先進的なテクノロジーと、エコシステムゲームプレイにおける継続的なイノベーションによるものです。しかし、2022年以降、イーサリアムのコア開発者がパフォーマンスの拡張などの基礎的な研究開発に注力するようになると、アプリケーションやゲームプレイにおけるイーサリアムのイノベーションは鈍化し始めるでしょう。パフォーマンスの問題に悩まされない新しいチェーンは、モデルの革新に集中することができます。すると、イーサリアムが基盤となる研究開発に忙しい間に、モデルの革新に重点を置く柔軟な競合企業がすぐにイーサリアムを追い抜くことができるようになるでしょう。

なぜなら、イーサリアムが革新を起こさなければ、遅れをとることになるからです。そして、それがオープンソースのパブリックチェーンの運命なのです。

しかし、これはイーサリアムのせいなのでしょうか?

あまり。

Ethereum には何の問題もありません。パフォーマンスを拡張し、基礎となる研究開発を実施し、より優れたインフラストラクチャを提供することは何も悪いことではありません。これは、イノベーターが開発の特定の段階に達したときに必然的に直面するジレンマです。

さらに、イーサリアムの弱点は、暗号通貨業界が実際には未発達であるという、より深刻な問題を浮き彫りにしています。

4. イーサリアムの弱さは業界の成長の停滞の結果である

ビットコイン以外では、イーサリアムが暗号通貨分野における最大のイノベーションと言えます。

しかし、なぜイーサリアムは突然失敗したのでしょうか?

基礎研究開発に注力する企業が、より機敏な競合他社に追い抜かれるという事実以外に、何か深い理由があるのでしょうか?

そう思います。つまり、暗号通貨業界はまだ真に健全な開発パラダイムを見つけていないのです。言い換えれば、資産の発行と資産の投機以外に、Crypto には他の応用価値があるのでしょうか?

この答えが見つかるまでは、暗号通貨業界は発育阻害の典型的な例となるでしょう。

発達障害とは何ですか?

ご存知のとおり、このサイクルでは、BTC 以外に残っているのは Meme と富裕効果だけであり、多くの VC がサポートするさまざまなタイプのプロジェクトにお金を払う人は誰もいません。

なぜ誰も支払わないのでしょうか?なぜなら、これらのプロジェクトはただ物語を語っているだけで、実際の価値がないことは誰もが知っているからです。

この場合、最も安全な BTC を購入してから、最も単純で粗雑な Meme をプレイする方がよいでしょう。

したがって、暗号通貨業界が本当に価値のあるアプリケーションを開発するまでは、現在のモデルを繰り返し続けることになる可能性が高いでしょう。もしある日、Meme でさえその資産効果を失えば、終わりのない弱気相場しか残らないでしょう。

したがって、イーサリアムの弱さと衰退を嘆くのではなく、私たちが本当に心配すべきなのは暗号通貨の将来がどこに向かっているのかということだと私は言います。

5. 将来的には、イーサリアムが唯一の支配的なプラットフォームではなくなる可能性がある

では、イーサリアムの将来はどうなるのでしょうか?

先ほど、Ethereum によって開かれたスマート コントラクト市場と多くの Crypto モデルは、競合する他のチェーンによって簡単にコピーできると述べました。テクノロジーとモデルの面では、イーサリアムは競争上の障壁を失いました。 Ethereum でできることは、基本的に他のチェーンでもできます。

イーサリアムに残る障壁は、イーサリアム メインネットに預けられた資金と、クローズドループの DEFI エコシステムだけです。これらの DEFI プロトコルは、貸付、取引、ステーブルコイン、オンチェーン レバレッジなどから成り、シームレスかつ有機的に結合された DEFI エコシステムを形成しています。チェーンに入るすべての資産にとって、流動性を求める際には、イーサリアムの DEFI は避けられないリンクです。

そのため、RWA はイーサリアムにとってチャンスになるかもしれないと多くの人が言っており、私もこれに深く同意します。しかし、RWA への道は長く困難です。イーサリアムがより革新的なオンチェーンゲームプレイを今後も生み出せるかどうかは、依然として最も効果的なブレークスルーの 1 つです。

しかし、イーサリアムは独占権を失いました。

いずれにせよ、イーサリアムの競合は大きく発展し、それぞれが独自の障壁を形成してきました。

イーサリアムは長年にわたり拡大してきましたが、そのパフォーマンスは向上していません。 Ethereum はまだ非常に遅く、高価です。高いパフォーマンス要件を持つアプリケーションは、今後も Ethereum を選択しないでしょう。代わりに、Solana、TON、BSC、Tron、さらにはSUIなどの新しいパブリックチェーンを選択するでしょう。

それで、イーサリアムは長年の準優勝の地位を失うのでしょうか?パブリックチェーンの王の称号は他のチェーンに取って代わられるのでしょうか?

直接的な答えは出せませんが、簡単な推論はできます。

イーサリアムに唯一残された DEFI の利点も、Solana などの新しいパブリック チェーンによって奪われた場合。

Ethereum がパフォーマンスを改善できない場合。

イーサリアムのエコシステムイノベーションがまだ市場より半歩遅れている場合。

もし、イーサリアムの開発者が徐々に去っていくとしたら。

では、虎を待ち受ける狼がたくさんいる状況で、高価で遅く、革新性に欠けるイーサリアムはどうなるのでしょうか?

元 Ethereum Maximalist として、私は今でも Ethereum が革新を続け、Vitalik が Ethereum 開発者コミュニティをリードし、より革新的なアプリケーションと開発パラダイムを継続的にリリースし続けることを期待しています。なぜなら、継続的な革新だけが Ethereum にとって唯一の障壁だからです。

要約する

この記事では、2017 年から現在までの Ethereum の 8 年間の歩みを振り返ります。イーサリアムは、ビットコインに次ぐ最大のイノベーションであるブロックチェーン技術の2番目の可能性を表しています。イーサリアムの台頭は、資金調達のためにスマートコントラクトを使用してコインを発行する ICO から始まりました。これは ETH の最も初期の応用シナリオです。 2020年から2021年にかけてのDEFI、GameFi、SocialFi、NFTなどは、イーサリアムのスマートコントラクトの応用シナリオをピークに押し上げました。同時に、ETHの価格も最高値に達しました。

しかし、2022年から2023年にかけて、イーサリアムはPOSに重点を置き、レイヤー2の基盤となる研究開発を拡大していくことになります。 Ethereum エコシステムには、適切な市場およびコミュニティ指向のアプリケーション イノベーションやモデル イノベーションが欠けています。 Ethereum エコシステムでは、DEFI を超えるようなパラダイム イノベーションはまだ登場していません。代わりに、Solana などの競合チェーンが新たなトリックを考案しました。これが、イーサリアムとイーサリアム エコシステム関連のトークンがこのサイクルで非常に落ち込み、弱体化している主な理由です。

イーサリアムの将来について尋ねるとき、私たちは実際には暗号通貨アプリケーション市場の将来について尋ねているのです。イーサリアムの繁栄は、ある程度、暗号通貨の発展を反映しています。結局のところ、私たちの業界はビットコインとミームだけに限定されるわけではありません。

イーサリアムを祝福し、暗号通貨を祝福します。たとえイーサリアムがスマート コントラクト市場を独占しなくなる日が来たとしても、イーサリアム エコシステムの技術的およびパラダイム的革新は、私たち全員にとって依然として期待する価値があります。