著者: Stella L ( [email protected] )

データソース: Footprint Analytics パブリックチェーン調査ページ

2025年1月、暗号資産市場の総時価総額は7.2%増加して2.8兆米ドルとなり、主要なブロックチェーンプラットフォーム間で差別化されたパフォーマンスを示しました。新たな規制政策と人工知能インフラ技術の進歩という二重の影響により、ビットコインは市場支配力を71.3%に強化しました。

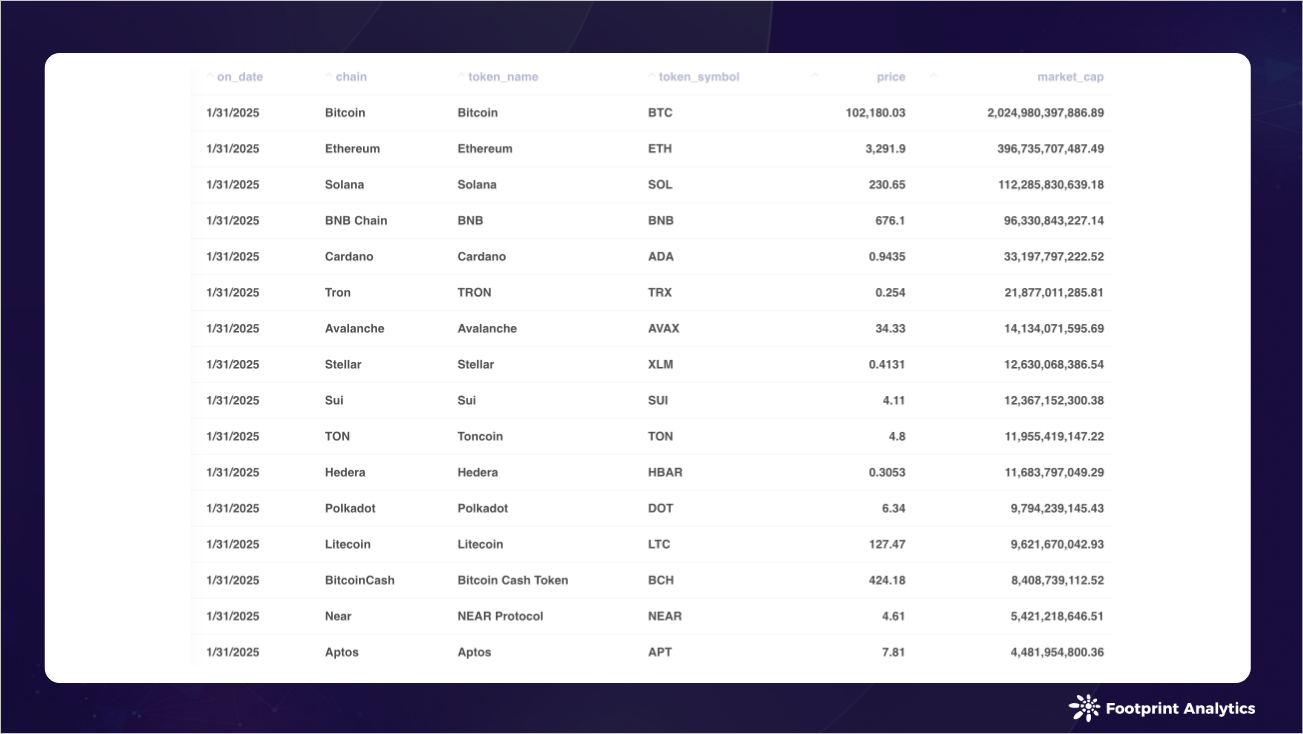

市場概要

ビットコインは94,577ドルから102,180ドルに上昇し、8.0%増加した。イーサリアムのパフォーマンスは弱く、3,353ドルから3,292ドルに1.8%下落し、ETH/BTC比率は2024年9月以来の最低値を記録しました。

いくつかの重要な政策の展開が暗号通貨市場の動向に大きな影響を与えています。トランプ政権の仮想通貨規制に関する大統領令は、自己管理権の保護とステーブルコインの開発支援に特に重点を置いており、業界に前例のない明確さを提供している。しかし、トランプ大統領の国際貿易関税に関する発言により世界経済の成長に対する懸念が高まり、月末には市場心理は冷え込んだ。

トランプ一家がSolanaで$TRUMPと$MELANIAトークンを発行したことで、ミームコインセクターに激しい変動が巻き起こった。この投機的な熱狂の波により、ブロックチェーンゲーム分野を含む他の暗号通貨分野から市場の注目と資金が大幅に逸らされました。

DeepSeek の人工知能における画期的な進歩は、市場の動向にも影響を与えています。この展開により、暗号エコシステムにおける分散型AIインフラへの関心が加速し、今月はAI関連トークンの値上がりが見られました。

レイヤー1

2025年1月、ブロックチェーンの総市場価値は7.2%上昇して2.8兆米ドルとなり、ビットコインの市場支配率はさらに71.3%に上昇しました。イーサリアムのシェアは14.0%まで低下し続けましたが、 ソラナは市場シェア4.0%で再びBNBチェーン(3.4%)を上回りました。その他のパブリックチェーンは合わせて市場シェアの 7.4% を占めています。

Solanaは引き続き好調な業績を維持し、時価総額は22.0%増の1,123億ドルとなり、時価総額で第3位のブロックチェーンとしての地位を固めました。

時価総額上位20チェーンの中で、ステラは時価総額が126億ドルと大幅に増加して際立っており、ライトコインとモネロはそれぞれ23.5%と21.6%上昇した。カルダノの時価総額は11.9%増加して332億ドルとなった。

新興プラットフォームは勢いを維持し、競争が激化する中、 Suiの時価総額は124億ドルで安定している。 TONの時価総額は14.0%下落して120億米ドルとなったが、依然としてトップ10の地位を維持した。ヘデラは好調な成長を示し、時価総額は14.2%増の117億ドルとなった。

Polkadot、Near、Aptos などの従来のレイヤー 1 プラットフォームは圧力を受け、時価総額は 3.7% から 7.5% 下落しました。

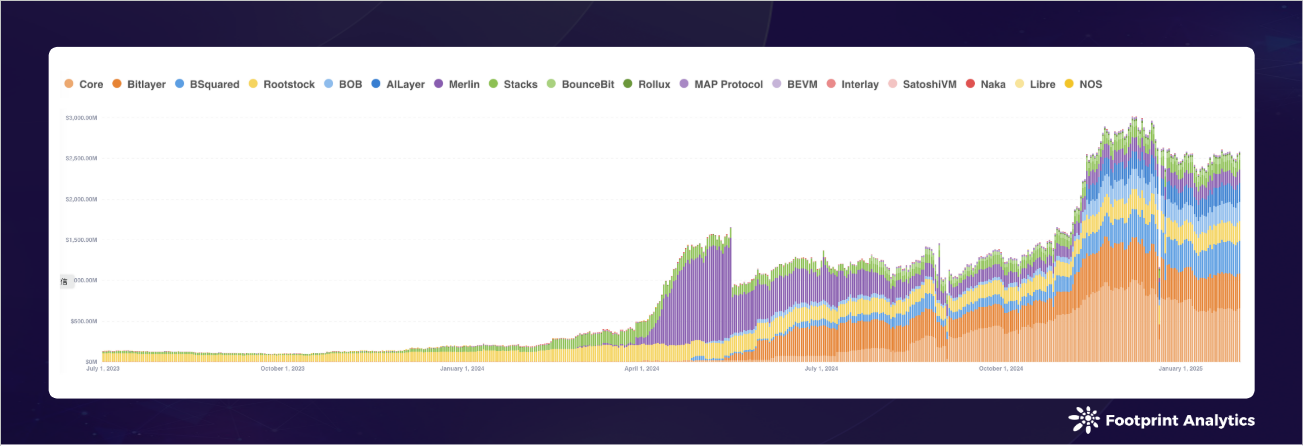

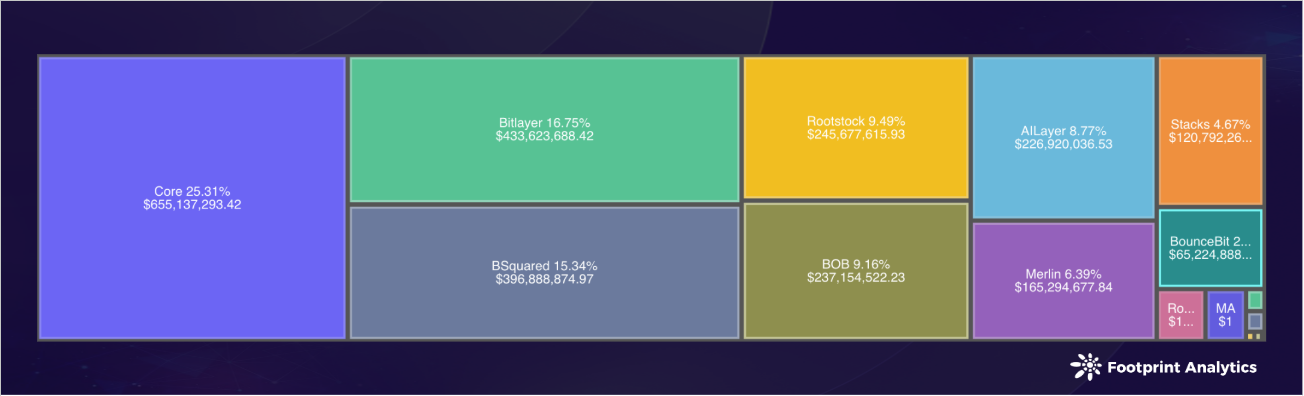

ビットコイン レイヤー 2 とサイドチェーン

2025年1月、 ビットコインのレイヤー2とサイドチェーンは成長傾向を維持し、ロックされた総額は12月から5.2%増加して26億米ドルに達しました。

コア社はTVL6億6000万ドルで市場リーダーとしての地位を維持し、12月から9.3%減少したにもかかわらず、依然として市場シェアの25.3%を占めている。 Bitlayer は TVL が 15.2% 増加して 4 億 3,000 万ドル (市場シェア 16.8%) となり、堅調な成長を遂げました。一方、BSquared は TVL が 19.7% 増加して 4 億ドル (市場シェア 15.3%) となり、優れた業績を上げました。

RootstockとBOBは、TVLがそれぞれ2億5,000万米ドルと2億4,000万米ドルで4位と5位にランクされ、成長率はそれぞれ10.8%と8.9%でした。特に、AILayer TVLは13.2%増加して2億3000万ドルとなった。

中規模プラットフォームの中では、 Merlin TVLが3.7%減の1億7,000万ドルと小幅に減少した一方、Stacksは4.0%増の1億2,000万ドルと着実な成長を維持した。小規模プラットフォームのパフォーマンスはまちまちで、BounceBitは7.3%上昇した一方、SatoshiVMやNakaなどの新規参入者はそれぞれ11.6%と14.9%下落した。

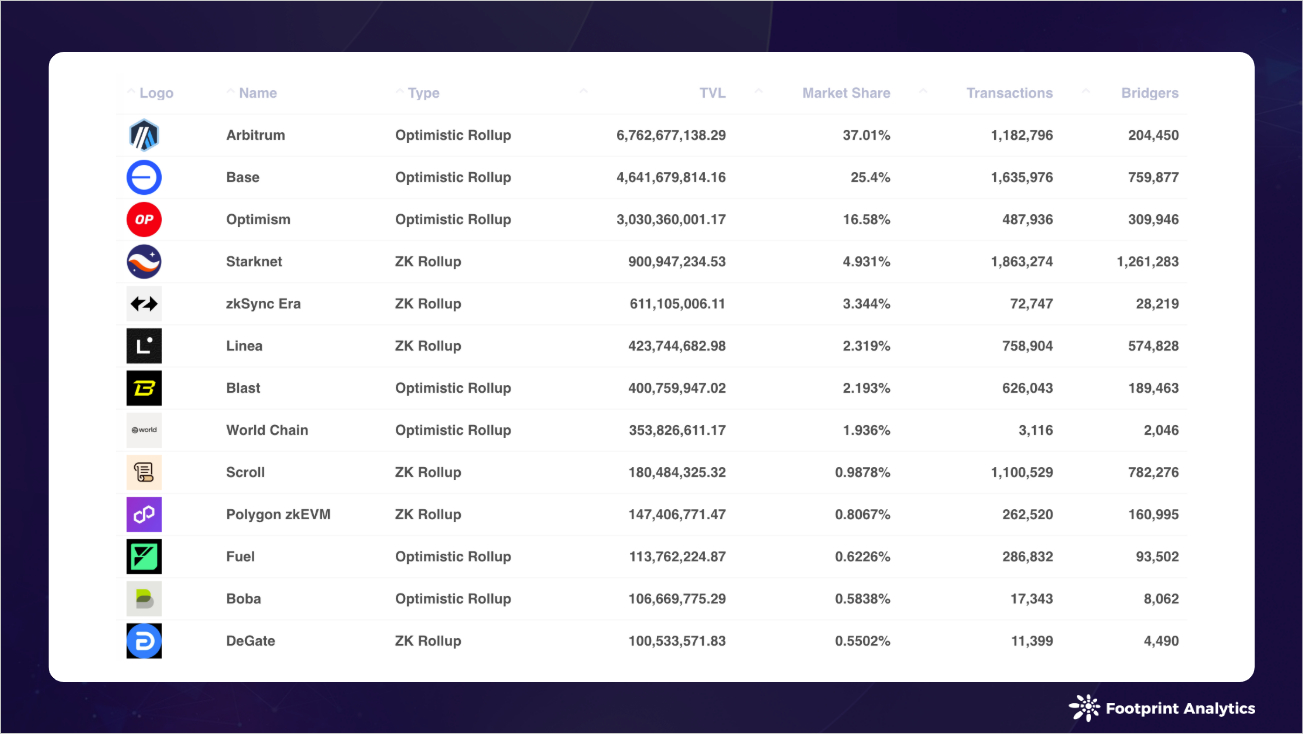

イーサリアム レイヤー 2

2025年1月、 イーサリアムレイヤー2エコシステムは大きな変化を遂げ、ロックされた総量は12月から6.7%減少して183億米ドルとなりました。市場リーダーのパフォーマンスはまちまちだった。

アービトラムは、12月から20.4%の急落にもかかわらず、TVLが68億ドルで首位を維持した。 Baseは引き続き力強い勢いを保ち、TVLは14.0%増の46億ドルとなり、第2位の地位を固めました。 オプティミズムはTVLが30億ドルで、0.5%の減少にとどまり、引き続き3位を維持した。

最も好調なプラットフォームの中では、World Chainが好調で、TVLは27.6%増の3億5,000万ドルとなり、Paradexは50.3%増の3,720万ドルに急増した。 ZK Rollups は回復力を示し、 StarknetとzkSync Eraはそれぞれ 7.4% と 12.2% 成長し、TVL はそれぞれ 9 億ドルと 6 億 1,000 万ドルに達しました。

一部の成熟したプラットフォームは困難に直面し、Blast TVLは33.8%減の4億ドル、Fuelは47.3%減の1億1,000万ドルとなった。リネアとスクロールもそれぞれ5.7%と5.2%下落した。

エコシステムの競争ダイナミクスは進化し続けており、Optimistic Rollup と ZK Rollup はさまざまなレベルの成功を示しています。新規参入者がエコシステムに加わるにつれて、既存のプラットフォームは機能性とユーザーエクスペリエンスを向上させることで市場での地位を強化することに注力します。