作者:アクエリアス

トークン化された現実世界資産 (RWA) は、物理的または無形の資産に対する所有権または法的権利を表す、ブロックチェーンに記録されるデジタル トークンです。トークン化の範囲は、不動産(住宅、商業用不動産、REIT)、商品(金、銀、石油、農産物)、美術品や収集品(高価値の美術品、珍しい切手、ヴィンテージワインなど)を含む幅広い資産クラスをカバーしています。 )、知的財産(特許、商標、著作権)、金融商品(債券、住宅ローン、保険契約)などです。

トークン化は分割所有を可能にすることで資産の流動性を高め、かつては富裕層の個人や機関投資家に限られていた投資機会を民主化します。ブロックチェーンの不変台帳は、透明性のある所有権記録を確保し、詐欺のリスクを軽減します。同時に、分散型取引所で取引されるトークン化された資産は、前例のない市場アクセスと効率性をもたらします。

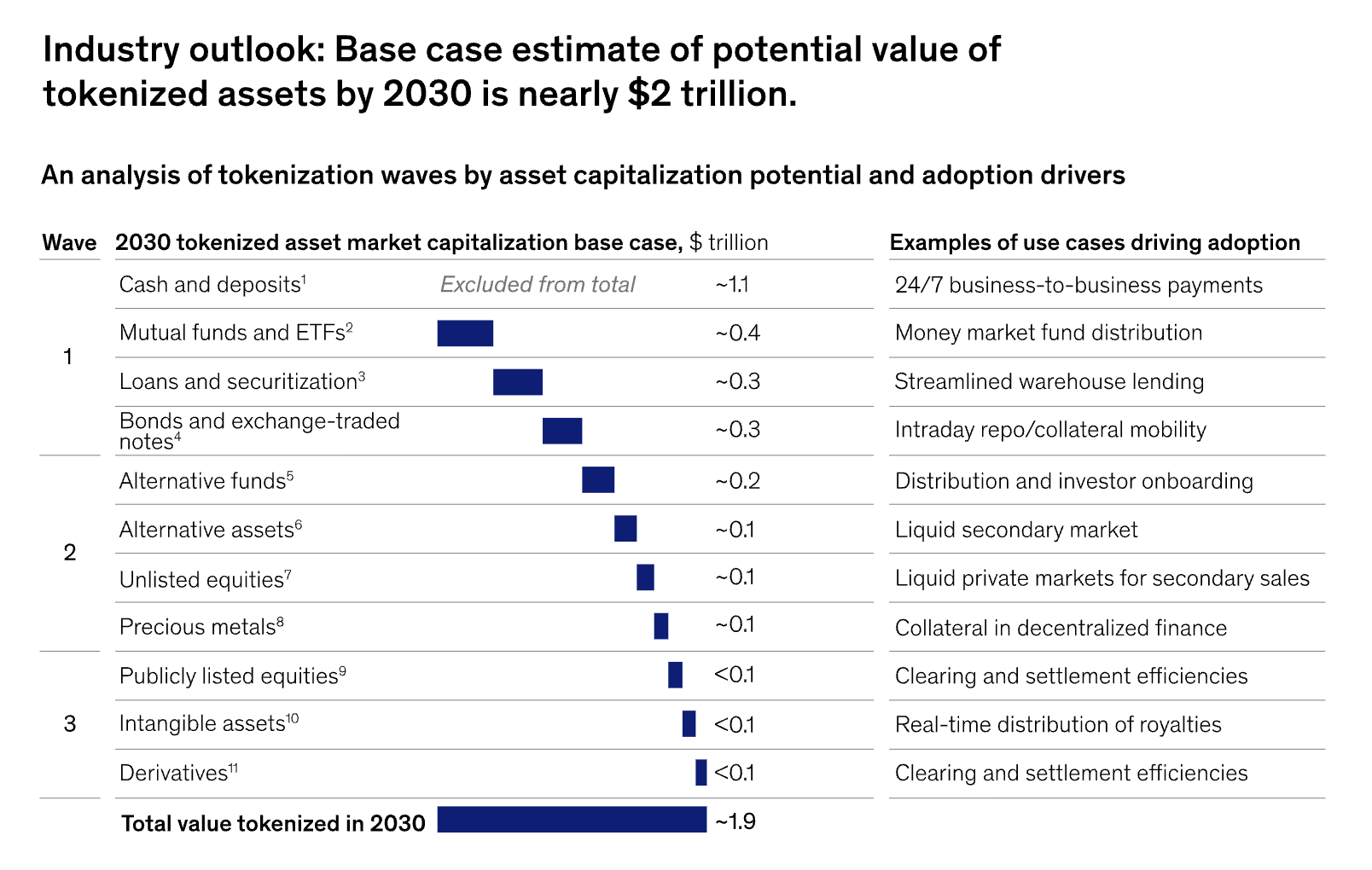

マッキンゼーの分析によれば、2030年までに、さまざまなトークン化資産(仮想通貨とステーブルコインを除く)の市場価値は、悲観的な場合で約2兆ドル、楽観的な場合で1兆ドルに達すると予想されています。 1兆米ドルに達する可能性があります。これらの推定値には、ステーブルコイン (トークン化された預金、ホールセール ステーブルコイン、中央銀行デジタル通貨 (CBDC) を含む) は、トークン化された資産の取引の決済において現金支払い手段としてよく使用されるため、二重カウントを避けるために除外されています。

現在のシステム

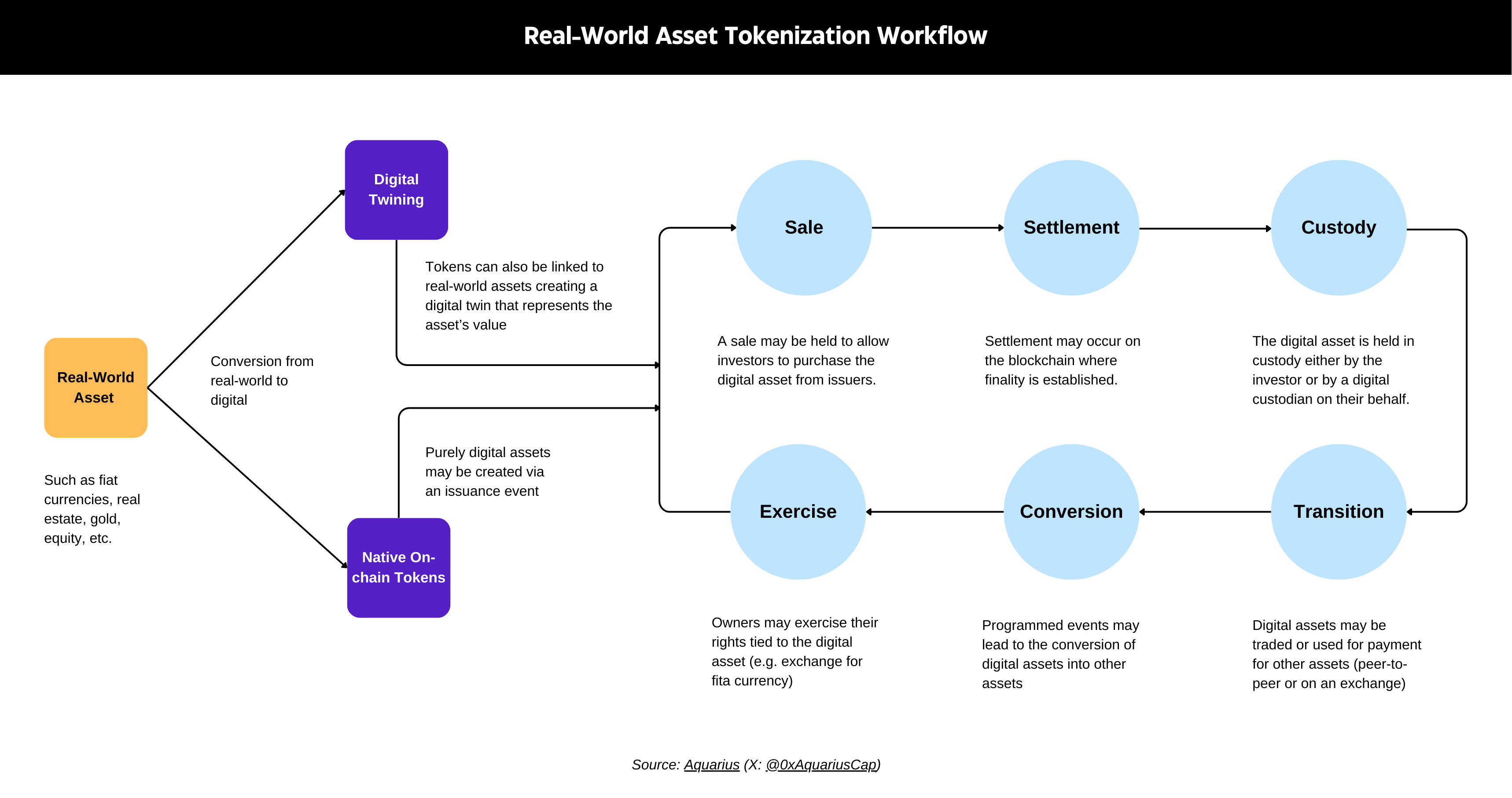

現実世界の資産のトークン化とは、ブロックチェーンまたは同様の分散台帳を介して、オフチェーン資産の所有権をデジタル トークンの形式で表現することを指します。このプロセスは、資産のアイデンティティ、所有権、価値をデジタル形式に結び付けます。トークンは、その所有者が原資産の所有権を主張できるようにするデジタル保有手段として機能します。

歴史的に、物理的な所有証明書は資産の所有権を証明するために使用されてきました。これらの証明書は便利ではありますが、盗難、紛失、偽造、マネーロンダリングに対して脆弱です。 1980 年代に、デジタル保持装置が潜在的なソリューションとして浮上し始めました。ただし、当時の計算能力と暗号化技術の限界により、このツールは実装できませんでした。代わりに、金融業界はデジタル資産を記録するための集中型電子登録システムに目を向けています。これらのペーパーレス資産は一定の効率性の向上をもたらしますが、その集中型の性質により複数の仲介者の参加が必要となり、代わりに新たなコストと非効率性が生じます。

分散台帳技術をベースとしたシステム

分散型台帳技術 (DLT) の発展により、デジタル的に保有される証券やトークンの概念を見直すことが可能になりました。

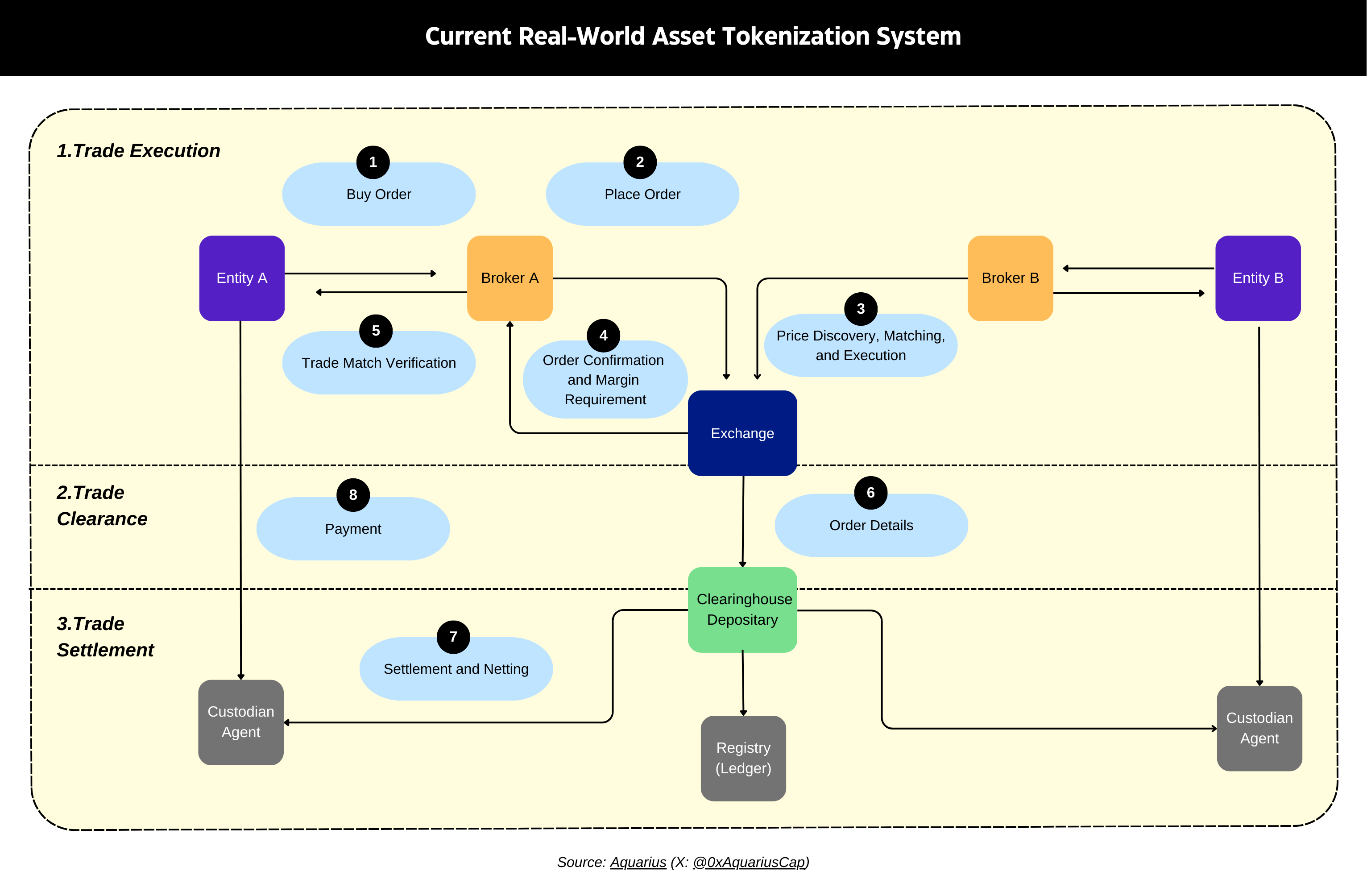

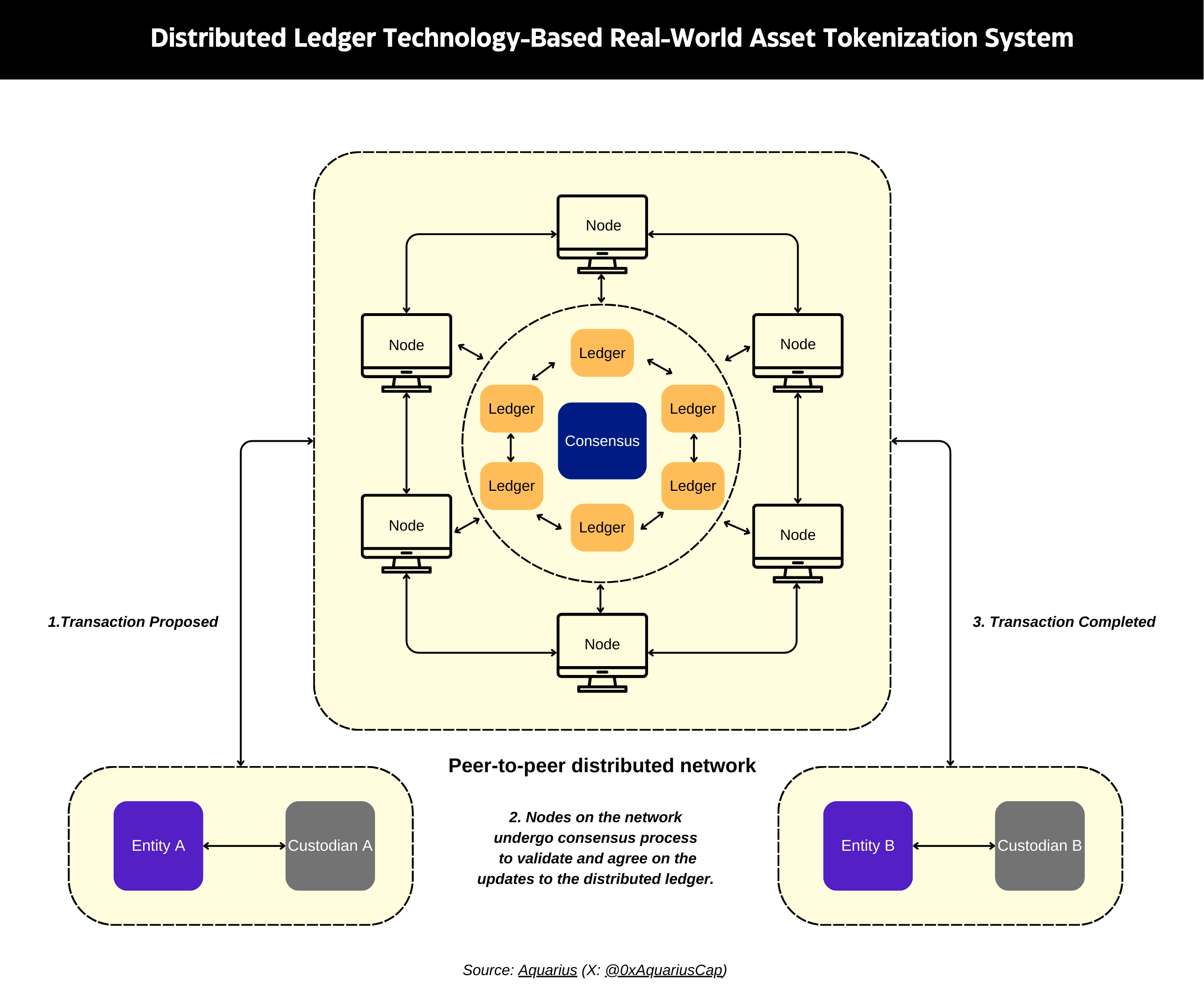

DLT は、コンピュータが記録の同期を維持しながらネットワーク内でトランザクションを提案および検証できるようにする一連のプロトコルとフレームワークで構成されています。このテクノロジーは、記録管理を分散化することにより、単一の中央機関から責任を移します。このような分散化により、管理上の負担が軽減され、中央エンティティへの依存によって引き起こされるシステム障害のリスクが軽減されるため、システムの回復力が高まります (図 1 を参照)。

これらのグラフは、従来のシステムと DLT ベースのシステム間のトランザクション フローを比較しています。図 1 は、現在のシステムにおいて複数の仲介者によって取引執行、清算、決済がどのように処理されるかを示しています。図 2 は、DLT ベースのシステムが単一のコンセンサス メカニズムを通じてこれらのプロセスを簡素化する方法を示しています。

分散型ソリューション

ブロックチェーンは、分散型コンピューター ネットワークを通じて動作する分散型台帳テクノロジーです。 トークンは、プライベート許可チェーンとパブリック許可レスチェーンの 2 種類のブロックチェーンで発行できます。

リップルなどのプライベート許可チェーンは中央エンティティによって制御され、特定のユーザーへのアクセスを制限し、制御されたエコシステムを形成します。イーサリアムなどのパブリックのパーミッションレス チェーンでは、すべてのユーザーを制御してオープン アクセスを提供するための中央権限は必要ありません。トークンがパブリックなパーミッションレスチェーン上で発行されると、分散型取引所などの分散型金融(DeFi)プロトコルと統合できるため、その有用性と価値が高まります。

ブロックチェーンの選択 (プライベートに制御された環境かパブリックのオープン ネットワークか) によって、トークン発行者が維持できる制御の程度が決まります。 パブリックのパーミッションレス チェーンでは、プライベートのパーミッション型チェーンよりも発行者の制御が制限されます。ブロックチェーン アーキテクチャの選択は、発行者の目標およびトークンの意図された機能と一致している必要があります。

資産トークン化の主な利点は、スマート コントラクトによる自動化です。スマートコントラクトは、双方が特定の条件を満たしたときに実行されるブロックチェーン上のプログラムです。これらの契約により金融取引と管理タスクが自動化され、手作業と仲介者の必要性が軽減されます。この自動化により取引相手のリスクが排除されるため、業務の効率性と安全性が向上し、より迅速かつ低コストの送金が実現します。

トークン化方法

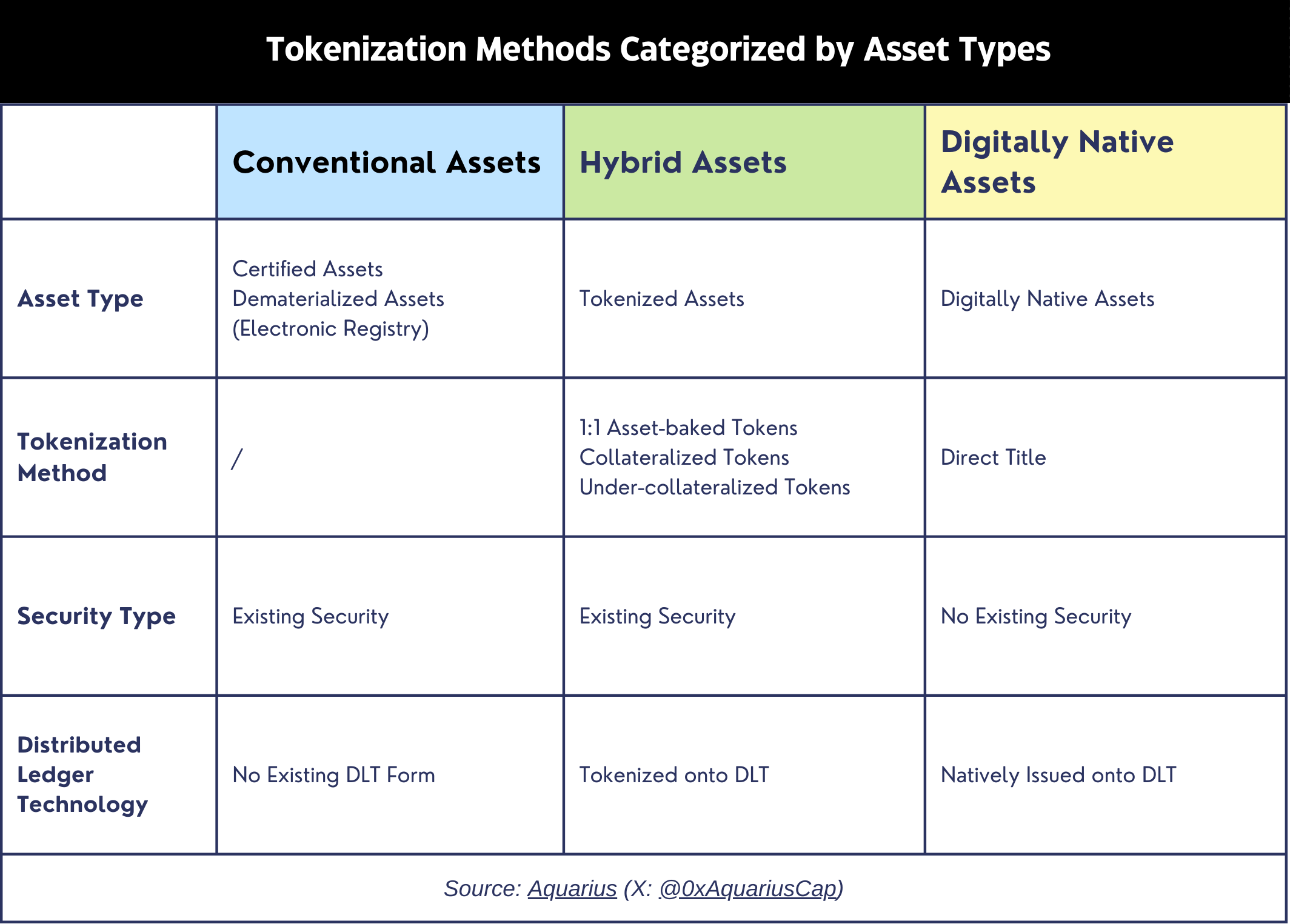

現実世界の資産のトークン化は、従来、資産がトークン化されているか、トークン化されていないかの単純な二項分類に従って行われてきました。しかし、デジタル資産の時代に入ると、この過度に単純化した見方はもはや当てはまりません。より微妙なアプローチは、資産の 2 つの主要な属性 (プレゼンテーションと所有権) を通じて分析することです。

表現には、資産の経済的特性、つまり機能、原資産、満期日、金利が含まれます。さらに、所有権の検証には、オフチェーンまたはオンチェーンの台帳が必要です。オフチェーン資産は、法的枠組み内で運用される物理的な証明書 (保有債券など) またはペーパーレス形式 (電子株式記録など) を通じてその権利と表明を維持します。オンチェーン資産は、デジタル的に強化された形式またはデジタルネイティブな形式で存在し、ブロックチェーンのコンセンサスメカニズムによって管理されます。

デジタル的に強化された資産とデジタルネイティブな資産の違いを理解することが重要です。デジタル的に強化された(または強化された)資産は、デジタル表現としてブロックチェーン トークンを使用しながら、セキュリティとして機能するオフチェーン台帳を介して所有権を維持します。たとえば、株式の所有権は電子台帳上に存在しますが、その機能を強化するためにブロックチェーンを介してトークン化される場合があります。対照的に、暗号通貨などのデジタルネイティブ資産は本質的にデジタルであり、そのトークンは価値と所有権を直接表します。これは、デジタル的に強化された資産のトークンはオフチェーン台帳から所有権を主張する権利を提供しますが、デジタルネイティブ資産のトークンはオフチェーンコンポーネントに依存せずに直接所有権を表すことを意味します。

資産タイプとトークン化を理解した後、トークン化の 4 つの方法をさらに検討していきます。これらの方法の違いは、トークンとその原資産の間の直接的な相関関係の度合いです。次に、トークンと資産の間の最も直接的な関係から最も直接的な関係に至るまで、各アプローチを体系的に調査します。

直接タイトル: このアプローチでは、デジタル トークン自体が所有権の公式記録として機能し、保管者の必要性がなくなります。このアプローチは、デジタル ネイティブ アセットに対してのみ機能します (図 2 を参照)。システムは、単一の台帳 (場合によっては分散型台帳) を使用してトークンの所有権を記録します。たとえば、株式レジストリに裏付けられたトークンを発行するのではなく、レジストリを直接トークン化して、トークンを実際の所有権の記録にすることができます。この合理化されたアプローチにより、管理者や重複した登録の必要がなくなります。このアプローチでは分散台帳を使用できますが、登録システム自体は必ずしも分散する必要はありません。しかし、このトークン化へのアプローチに関するほとんどの資産クラスの現在の法的枠組みは依然として限られており、規制構造は未熟です。

1:1 資産担保トークン: このアプローチでは、カストディアンが資産を保有し、原資産への直接の利益を表すトークンを発行します。各トークンは、実物資産またはその現金同等物と交換できます。たとえば、金融機関が信託口座に保有されている債券に基づいて債券トークンを発行したり、商業銀行が専用口座で商業銀行通貨に 1 対 1 で裏付けられたステーブルコイン トークンを発行したりできます。

担保付きトークン: この方法は、資産または関連する利益を表すことを目的としたもの以外の資産によって担保された資産トークンを発行するために使用されます。通常、トークンは、トークンの期待資産価値に対する担保資産の価値の変動に応じて過剰担保されます。たとえば、ステーブルコインのテザーは現金だけでなく、債券などの他のさまざまな資産によっても裏付けられています。同様に、商業銀行債を裏付けとした国債トークン、または原株の超過担保ポートフォリオを裏付けとした株式トークンを作成することも可能です。

- 過少担保トークン: この方法で発行されたトークンは、資産の価値を追跡するように設計されていますが、完全には担保されていません。フラクショナル リザーブ バンキング システムと同様に、トークンの価値を維持するには、フラクショナル リザーブ資産のポートフォリオの積極的な管理と公開市場操作が必要です。これはよりリスクの高い形式の資産トークンであり、失敗の歴史があります。たとえば、崩壊したTerra/Lunaステーブルコインは独立した資産によって裏付けられておらず、代わりに供給制御アルゴリズムによるアルゴリズムの安定化に依存していました。他のリスクの低い部分担保トークンも発行されています。

トークン化を選択する理由

現実世界の資産のトークン化は、主に分散台帳技術 (DLT) を通じて効率の向上を実現します。このテクノロジーにより、透明性が向上し、プロセスが自動化され、運用コストが削減され、仲介業者や取引相手のリスクが排除されます。これらの利点により、合理化された柔軟な市場インフラを通じて、従来の金融システムと比較して迅速な決済とコスト削減が可能になります。

アトミック決済: 分散台帳テクノロジーとトークン化された資産の組み合わせにより、アトミック決済の概念が導入されます。現在、決済は主に中央カウンターパーティを通じて行われており、一般的に使用されている証券決済方法はローリングサイクルです。この手法では、取引は特定の日に実行されますが、実際の決済(所定の契約に基づく所有権の移転)は通常 1 ~ 3 日遅れます。これには、証券の所有権を売り手から買い手に移転する納品ステップと、買い手から売り手に現金を移転する支払いステップの 2 つのステップまたは移転が含まれます。アトミック決済は、スマート コントラクトによって実現されます。スマート コントラクトのプログラム可能なコードは、トランザクションの両方の側面を同時に実行するか、所定の条件が満たされない場合はまったく実行しません。このアプローチにより、取引相手のリスクが排除され、取引の速度と効率が大幅に向上します。さらに、スマートコントラクトによる取引の決済では、受渡し失敗やその後の取引調整のリスクがないため、証拠金も必要なくなります。これにより証拠金で占められていた資金がさらに解放され、間接的に金融市場の流動性が高まります。

流動性の向上:トークン化により資産の譲渡可能性が大幅に向上し、もともと取引不可能だった資産が取引可能になります。たとえば、従来の不動産取引は、高額な取引コスト、複雑な法的手続き、固有の非流動性など、大きな障害に直面しています。これらの障壁は、各不動産の固有の属性 (場所、状態、法的ステータスなど) と相まって、株式や債券などの公的取引所で個別の不動産を取引することを非現実的としています。トークン化は、スマート コントラクトを通じてこれらの課題を解決します。スマート コントラクトは、仲介業者の排除、所有権移転の簡素化、コンプライアンス チェックの自動化によって取引プロセスを最適化することで、取引コストを大幅に削減します。同じメリットが、芸術品、収集品、インフラプロジェクト、プライベートエクイティ株式など、他の伝統的に流動性の低い資産にも当てはまります。さらに、トークン化により、自動マーケット メーカー (AMM) を通じて新しい分散型市場が可能になります。これらのシステムは、スマートコントラクトによって管理される資産プールを通じて買い手と売り手を自動的にマッチングすることで、継続的な流動性を提供します。従来の市場の固定取引時間とは異なり、これらのブロックチェーンベースのシステムは年中無休で稼働します。分割所有権、より低い投資閾値、合理化された取引プロセスにより、アクセシビリティがさらに向上します。

仲介の削減: 分散型データ構造により、ブロックチェーン上に統合されたスマート コントラクトがデータ検証のための従来の仲介業者に取って代わることができます。スマート コントラクトは、中央証券保管機関 (CSD) を置き換え、資産所有権の移転、配当金の支払い、利息の分配などのプロセスを自動化することもできます。

自動化の実現: 資産トークン化の主な利点の 1 つは、スマート コントラクトによる自動化です。スマート コントラクトは、ブロックチェーン上にデプロイされたプログラミング コードであり、所定の条件が満たされた場合に自動的に実行されます。スマート コントラクトは、特に保険などの業界で、多くの手動タスクを簡素化できます。たとえば、保険契約の発行や保険金支払いを自動化できます。フライトが遅延または欠航した場合、スマート コントラクトにより、手動処理を行わずに旅行保険の請求が自動的にトリガーされます。このような自動化の有効性は、関連データの統合とリアルタイム監視に大きく依存します。スマートコントラクトは外部データに直接アクセスできないため、「オラクル」と呼ばれるサードパーティサービスは、スマートコントラクトに外部データを提供し、ブロックチェーンと外界との間の橋渡しとして機能します。自動化は、データが定量化可能で標準化され、オラクルを通じて確実に取得できる資産クラスで最も実現可能です。株式、債券、デリバティブはその市場データに簡単にアクセスでき、スマート コントラクトに簡単に統合できるため、その代表的な例です。ただし、データが非常に主観的であるか、定量化が難しい業界では、自動化は大きな課題に直面しています。たとえば、不動産には、法的文書の手動検証、主観的な不動産評価、さまざまな規制枠組みへの準拠が必要な複雑な取引が含まれるため、スマートコントラクトによる完全な自動化がより困難になります。

コンプライアンスの促進: コンプライアンスは、トークン化された資産の重要な側面です。顧客識別(KYC)、マネーロンダリング対策(AML)、テロ資金供与対策などの規制枠組みの発展により、デジタル金融と取引のためのより安全な環境が生み出されました。トークン化された資産の基盤となるテクノロジーにより、プロセスの標準化と自動化により、これらの要件への準拠がより効率的かつ均一になります。 KYC および AML 規制は、ブロックチェーンまたは個々の資産移転ルールに直接エンコードできるため、より効率的なやり取りが可能になります。たとえば、顧客が新しい金融機関と関係を確立する場合、顧客の同意を得て ID 情報を自動的に転送できます。トークン化が銀行インフラに与える影響に関する調査では、肯定的な結果が示されています。この調査では、50 以上の運用コスト指標を分析することにより、監査機能と取引の透明性の向上により、総コンプライアンス コストを 30% ~ 50% 削減できることが示されています。

自動マーケット メーカー (AMM) : スマート コントラクトは、自動マーケット メーカー (AMM) を通じて従来のマーケット メイキング メカニズムに革命をもたらしています。従来のマーケットメーカーは証券の買い手と売り手として機能することで流動性を提供しますが、AMM は異なるアプローチを採用します。彼らはスマートコントラクトを使用して、流動性プロバイダーが提供する資産プールを通じて買い手と売り手を自動的にマッチングします。これらのブロックチェーンが組み込まれたスマート コントラクトは、アルゴリズムによって資産価格を決定し、資産プールを管理します。 AMM の自動化された性質により、コストが大幅に削減され、パフォーマンスが向上します。調査によると、AMM は、特に取引量が多く、ボラティリティが低から中程度の資産において、従来のシステムよりも取引コストが大幅に低いことがわかっています。

RWA トークン化のリスクとコスト

トークン化された資産がもたらす利点にもかかわらず、その導入には依然として大きな課題があります。主なリスクは、基礎となる技術的および規制上の考慮事項から発生します。技術的な懸念には、サイバーセキュリティの脆弱性、システムの拡張性の制限、決済プロセス、ネットワークの安定性、効率の問題などが含まれます。規制面では、主要な問題はマネーロンダリング対策のコンプライアンス、ガバナンスの枠組み、身元確認、データ保護とプライバシーに関連しています。研究者らは、デジタル資産規制への取り組みは、既存の枠組みに新しいテクノロジーを組み込むだけでは不十分だと示唆しています。代わりに、ブロックチェーンテクノロジーとスマートコントラクトを活用して規制遵守を強化する方法を検討する必要があります。

技術的および規制上の課題に加えて、投資家の行動と市場動向がさらなる複雑さを生み出します。広く普及するには、多大な教育と啓発の取り組みが必要です。市場リスクには、投機取引を通じて資産が過大評価される可能性や、これらの資産のデジタル的な性質による価格変動の増大が含まれます。さらに、ブロックチェーンのコンセンサスメカニズムによる高いエネルギー消費も環境への懸念を引き起こします。金融分野でトークン化のメリットを最大限に享受するには、これらの多面的な課題に対処する必要があります。

トークン化された金融システムへの移行には多大なコストがかかります。最も重要な支出は、ブロックチェーンとトークン化テクノロジーをサポートするために必要なインフラストラクチャの変更によるものです。組織は、安全でスケーラブルなブロックチェーン プラットフォームに投資し、トークン化された資産を管理するための専用ソフトウェアを取得し、これらの新しいシステムに適応するように従業員を訓練する必要があります。統合コストも無視できません。セキュリティと運用の整合性を維持しながら、これらの新しいシステムを既存の金融インフラに接続する必要があります。理解を深め、懐疑論を克服するための教育活動も、政府にとって大きな直接コストと機会コストを構成します。最後に、ブロックチェーンのコンセンサスメカニズムの消費電力が大きいため、財務面と環境面の両方に課題が生じます。

免責事項: この記事は一般的な情報提供のみを目的としており、投資アドバイス、推奨、または証券の売買の勧誘を構成するものではありません。この記事は、投資決定の基礎として信頼すべきではなく、また、会計、法律、税金、または投資に関するアドバイスとしても信頼すべきではありません。投資決定に関する法律、ビジネス、税金、その他の関連事項については、ご自身のアドバイザーに相談することをお勧めします。この記事に含まれる特定の情報は、アクエリアスが管理するファンドのポートフォリオ会社を含む第三者情報源から入手した場合があります。この記事で表明された見解は著者の個人的な意見を表すものであり、必ずしもアクエリアスまたはその関連会社の立場を反映するものではありません。これらの見解は、予告なくいつでも変更される可能性があり、更新されない場合があります。