本レポートに記載されている市場、プロジェクト、通貨などに関する情報、意見、判断は参考目的のみであり、いかなる投資アドバイスも構成するものではありません。

本レポートに記載されている市場、プロジェクト、通貨などに関する情報、意見、判断は参考目的のみであり、いかなる投資アドバイスも構成するものではありません。

0xWeilan 著

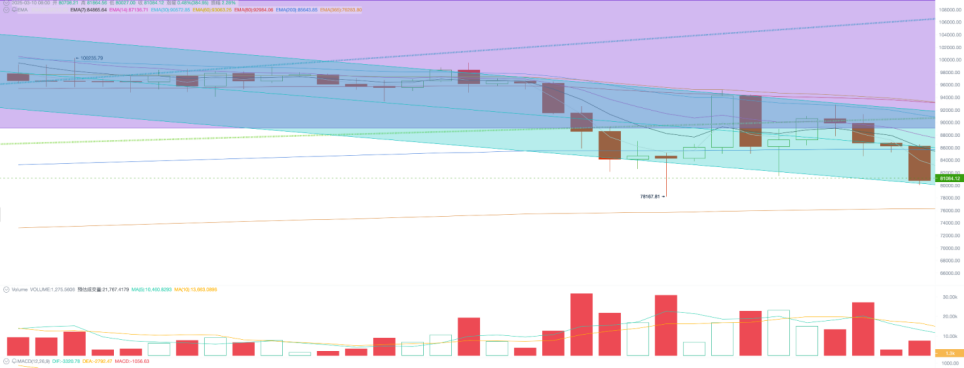

今週、BTCは94,265.47ドルで始まり、80,699.17ドルで終了しました。週間下落率は14.39%、振幅は15.29%でした。取引量は先週に比べて減少しましたが、依然として高い水準を維持しています。 BTCの価格は「トランプ底」(89,000ドルから110,000ドルの間のボックス)を下回り、「トランプ合意」による利益を大幅に取り戻した。

過去 2 週間、BTC は氷と火の両方を経験してきました。

一方、トランプ大統領の関税政策が変動し混乱をきたすにつれ、米国株は「不況」の中で取引され始め、「トランプ合意」以来の利益のほとんどを失い、BTCスポットETFは設立以来最大の流出に見舞われた。

一方で、トランプ大統領は「BTC戦略準備金大統領令」に署名し、初のホワイトハウス暗号通貨サミットを開催して、暗号資産の規制や使用事例について多くの前向きな情報を伝えました。テキサス州も州レベルのBTC準備金法案を可決しました。米国におけるBTCを含む暗号資産の使用事例や政策環境は、実際に改善しつつあると言えます。

しかし、短期的な価格変動は投資家の感情によって左右されます。米国株式市場の「トランプトレード」相場が後退する中、BTCも今週14.39%下落し、このサイクルで2番目に大きな週間下落となった。2月28日の最低値を下回ることはなかったものの、「トランプ底」と200日間の強気相場と弱気相場の分岐点を突破した。恐怖と貪欲指数は20ポイントの「極度の恐怖」レベルまで低下した。

金曜日の非農業部門経済指標の発表や連邦準備制度理事会議長の「ハト派的」発言を受け、米株価指数は反発し、一時は安定したが、トランプ大統領の関税政策や米経済指標の動向次第で、市場の短期・中期的な動向は依然楽観できない。 BTCの動向は今後も米国株式市場の動向に制約され続け、独立して発展できる条件が整っていない。

マクロ金融経済データ

米国の雇用市場は金曜日にさらに減速の兆候を示した。 2月の非農業部門雇用者数は15万1000人増加したが、市場予想をわずかに下回った。失業率は予想外に前回の4%から4.1%に上昇し、昨年11月以来の高水準となった。

その後、パウエル連邦準備制度理事会議長は、不確実性にもかかわらず、現在の米国経済の状況は依然として良好であり、雇用市場は安定しており、バランスが取れているため、連邦準備制度理事会は慎重な姿勢を維持すべきであり、現段階で政策金利の調整を急ぐ必要はなく、状況が明確になるまで辛抱強く待つことができると述べた。慎重な姿勢を維持するコストは非常に低い。トランプ大統領の政策変更によってもたらされた不確実性は依然として高いままである。連邦準備制度理事会は、経済の不確実性を高めた貿易政策の変更の影響を評価している。

この声明は連邦準備制度理事会の一貫した姿勢を継続するものであり、目新しいものではありません。しかし、おそらく米国株の下落と市場の景気後退への懸念を受けて、同氏はその後「ハト派的」な発言を発表した。

パウエル議長は、経済が引き続き堅調でインフレ率が目標の2%までさらに低下しない場合、FRBは現在の政策金利を維持する可能性があると述べた。しかし、将来的に雇用市場が予想外に弱まったり、インフレが大幅に低下したりした場合、FRBは利下げの再開を検討するだろう。

CME Fed Watchは、経済指標の弱まりと米国株の調整の兆候に基づき、トレーダーらが連邦準備制度理事会(FRB)が今年3回、約75ベーシスポイントの利下げを行うと予想していることを示している。

この影響を受け、米ドル指数は週間で3.52%下落し、103.882で終了した。ナスダックは金曜日に反発し、年間ラインを突破してこれを上回って引けた。一方、S&P 500 は 200 日ラインを突破してこれを上回って引けた。 2年米国債の利回りはわずかに上昇したが、10年米国債の利回りは1.89%以上上昇した。

金曜日の非農業部門雇用者数データは、大幅な減少を予想していたトレーダーらのこれまでの予想を若干上回った。しかし、米国の景気後退やスタグフレーションに対する懸念は払拭されておらず、せいぜい、以前の急激な価格下落に対する修正に過ぎない。米国株とBTCの反発が継続できるかどうかについてはさらなる観察が必要であり、底を打って反転できるかどうかについては経済データからのさらなる指針が必要である。

ロングポジションに対する心理的サポートの一つは、「トランプ・ディール」市場が米国株式市場で戻りを完了したことである。 3つの主要株価指数はいずれも11月5日のトランプ氏勝利前の水準に戻った。

テクニカル分析

米国株式市場と比較すると、BTCは比較的強いトレンドを維持しており、現在の価格は11月5日の高値よりまだ約15%高い。

技術的には、BTC の傾向はまだ楽観的ではありません。 「トランプボトム」から下落し、強気相場の最初のトレンドライン(図の濃い緑の点線)を下回りました。さらに、1月21日の史上最高値以降、BTCは下降チャネル(図の緑色のボックス)を形成し、BTCの反発を何度も抑制しました。

日曜日の夕方、弱気派が再び市場を襲い、BTCは再び200日移動平均を下回りました。この調整の激しさと弱いパフォーマンスは、2024 年 7 月から 9 月までの市場パフォーマンスに似ています。市場は短期的にはすでに極度に売られ過ぎの状態にあるが、低迷から抜け出すにはさらなる外部環境と時間が必要になるかもしれない。

売り圧力と売り

先週のブレイクアウトでのパニック売りの後、今週は売り圧力が大幅に低下しました。長針、短針合わせて14万7,351個が売れ、これまでの通常レベルまで落ち込んだ。しかし、取引所の在庫は5,000コイン以上増加しており、売り圧力は減少したものの、購買力はまだ不十分であることを示している。

オンチェーンデータによると、市場全体の浮動利益率は198%、長期浮動利益率は347%、短期浮動損失率は6%です。ショートハンドは引き続きプレッシャーにさらされている。強気相場では、短期的な損失は中期的に市場に参入する良い機会となることがよくあります。

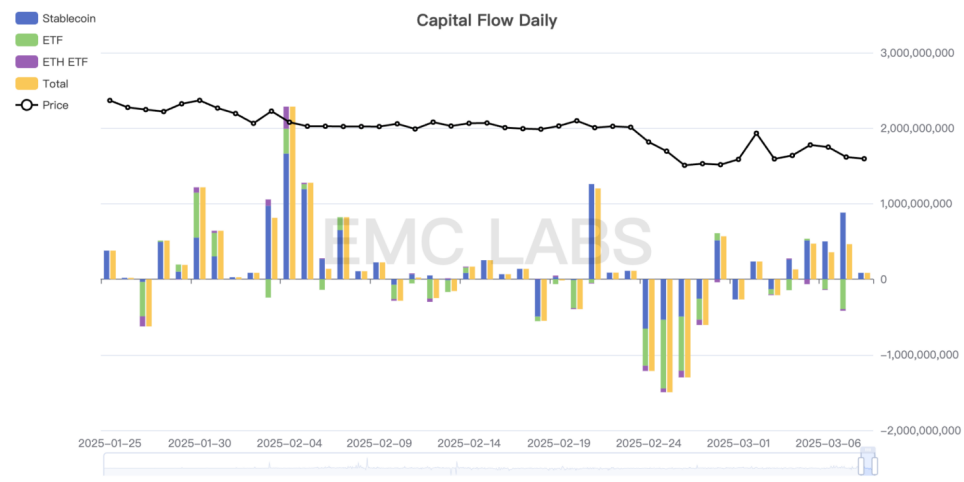

ステーブルコインとBTCスポットETF

先週の両チャネルの純流出額は40.81億ドルだったが、今週は試作の高圧力がある程度緩和され、流入総額は12.95億ドルとなった。そのうち、ステーブルコインの流入額は21.07億ドル、BTCスポットETFの流出額は7.19億ドルだった。BTCスポットETFチャネルの流出は売り圧力の源となり、市場を下落させた。

暗号通貨市場の資本流入と流出の統計 (eMerge Engine)

2月には、米国の11のBTCスポットETFが承認以来最大の流出を経験し、23億ドルに達した。 3月に入っても流出は続いたが、規模は縮小した。流出グループには、個人投資家や機関投資家による売却、およびCME契約裁定取引業者の清算が含まれます。伝達経路の観点から言えば、BTC価格が安定するためには、米国株式市場が安定し、ETF保有者が純流出から純流入に転じる必要がある。

サイクルインジケーター

eMerge エンジンによると、EMC BTC Cycle Metrics 指標は 0.375 であり、市場は上昇リレー期間にあります。