最初,沒有人在意這場交易,這不過是一場鬧劇,一次「拔網線」,一個理念( 去中心化) 的滅絕,一條L1 的消失。直到這場災難和每個人都息息相關。

3 月26 日,Hyperliquid 遭遇一個Meme 引發的血案,和之前50x 巨鯨的手法如出一轍,巨鯨聚攏資金,利用規則「漏洞」攻擊HLP 金庫。

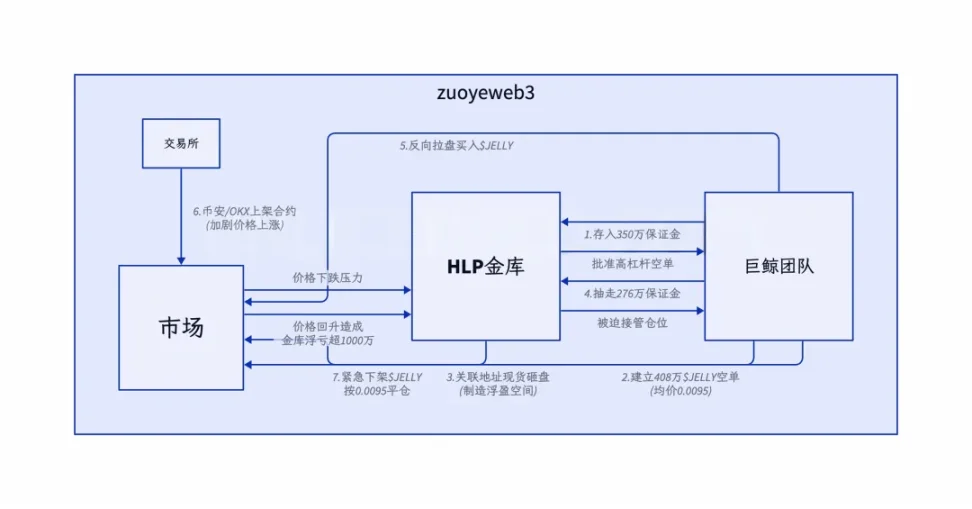

圖說:攻擊過程內容來源:@ai_9684xtpa

本來這是一個攻擊者和Hyperliquid 的故事,Hyperliquid 事實上吃了巨鯨的對手單,PVP 化身PVH,400 萬美元的虧損對於Hyperliquid 協議而言,只能是疥癬之疾。

但Binance 和OKX 緊跟上線$JELLYJELLY 合約,就有些趁你病要你命的意思了,道理是相似的,如果Hyperliquid 可以憑藉資金體量吃下巨鯨的虧損,那麼Binance 等交易所也可以憑藉更深的流動性,持續給Hyperliquid 放血循環進入類似血裡的死亡。

最終,Hyperliquid 選擇違背去中心化理念,選擇「經投票後」下架$JELLYJELLY,俗稱「拔網線」,承認自己輸不起。

複盤一下,Hyperliquid 的因應之舉,對於CEX 而言是常態,也可以下個判斷,在Hyperliquid 之後,鏈上生態也會逐漸承認這種「新常態」,中心化與否並不重要,治理的透明更為關鍵。

DEX 並不需要完全的去中心化,而是會比CEX 更透明,在加密文化和資本效率之間達到某種程度的均衡,把日子過下去。

9% 的幣安:加密文化向資本效率投降

拔網線是菜,插針是壞,做市被抓是蠢。

根據The Block 的數據,Hyperliquid 已經連續兩個月佔據幣安合約交易量的9% 左右,這才是幣安激烈應對的根本原因,將危險扼殺在起跑線上,Hyperliquid 已經走出搖籃。

商場如戰場,昨天幣安能在OKX DEX 下架時猛搶錢包市場份額,今天幣安和OK 能在哈耶克的大手下聯合出擊,已經說明合約市場三家割據的態勢。

回顧近期行業熱點,鏈上協議都很艱難,堅持去中心化很難,Polymarket 承認大戶操縱UMA 預言機篡改後的結果,社區不滿意;Hyperliquid 最終在幣安壓力下「拔網線」,遭遇了Bitget CEO、BitMEX 聯創。

首先,他們說的都對,Hyperliquid 選擇不是絕對的去中心化理念,而是資本效率和協議安全優先,個人感覺,Hyperliquid 的去中心化程度還不如Coinbase,畢竟後者真的受到嚴格監管,而Hyperliquid 真正面目是No KYC CEX as Perp DEX。

其次,要把Hyperliquid 放在和CEX 以及Perp DEX 的雙重身份中去批判,Hyperliquid 現在所有的問題,CEX 都曾經歷過,包括指責Hyperliquid 不夠去中心化的Arthur Hayes 的BitMEX,2020 年3·12 事件中如果不拔網線葬有可能送整個加密行業。

去中心化和中心化是個經典的電車難題,要去中心化,資本效率必然不如中心化,要中心化,則無法吸引自由的資金流動。

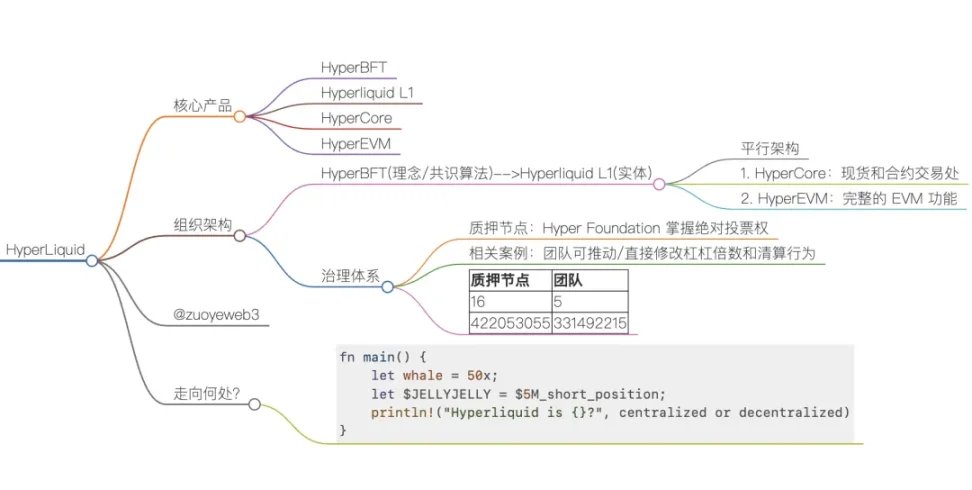

圖說:Hyperliquid 組織架構圖片來源:@zuoyeweb3

Hyperliquid 其實是共識,兩個業務點:

- 共識是HyperBFT 演算法及其實體化產物Hyperliquid L1;

- 業務分別是搭建在L1 之上的HyperCore,這裡是客製化的現貨和合約交易所,基本上被Hyperliquid 所控制,而與之平行的是,建立在L1 上的HyperEVM,這是通常意義上的「EVM 鏈」。

在這個架構中,L1 和HyperCore/HyperEVM 的跨鏈行為,HyperCore 和HyperEVM 之間的交互,都是潛在的攻擊點,所以組織架構的複雜,也是Hyperliquid 專案方高度控盤的必然之舉。

而在Perp DEX 的序列中,Hyperliquid 的創新之處並不在於架構的創新,而是用「稍微中心化」的方式,學習GMX 的LP 代幣化,並配合上幣、空投策略,持續激勵市場博弈,成功搶佔CEX 牢牢佔據的衍生性商品市場。

不是為hyperliquid 辯護,這就是Perp DEX 的底色,要絕對的去中心化治理,則無法應對黑天鵝事件,來不及快速反應,要高效應對,必然需要持劍人。

其實就像LooksRare 沒幹翻OpenSea 一樣,最終Blur 幹翻了OpenSea,大家討論的中心化也是分層次的,Hyperliquid 更多集中在協議的更改上,本文重點也不是辯論到底中不中心化,而是強調資本效率會自動促使新一代的鏈上協議這樣做——更中心化一點換取資本效率。

78% 的中心化:代幣經濟學的必然之舉

Hyperliquid 的特殊之處在於用鏈上結構換CEX 效率,用代幣經濟學換流動性,用客製化技術棧換安全性。

在技術架構之外,Hyperliquid 真正危險之處是代幣經濟學的存續,如前所述,Hyperliquid 是GMX LP代幣化升級版本,用戶可在協議收入中分潤,進而製造更多流動性,並為專案方支撐代幣價格。

但前提是,專案方要有足夠的控盤能力,才能維持協議收入的正常運作,尤其是在槓槓加持下的合約市場,收益放大的同時也更為危險,這也是和Uniswap 等現貨DEX 最大的差別。

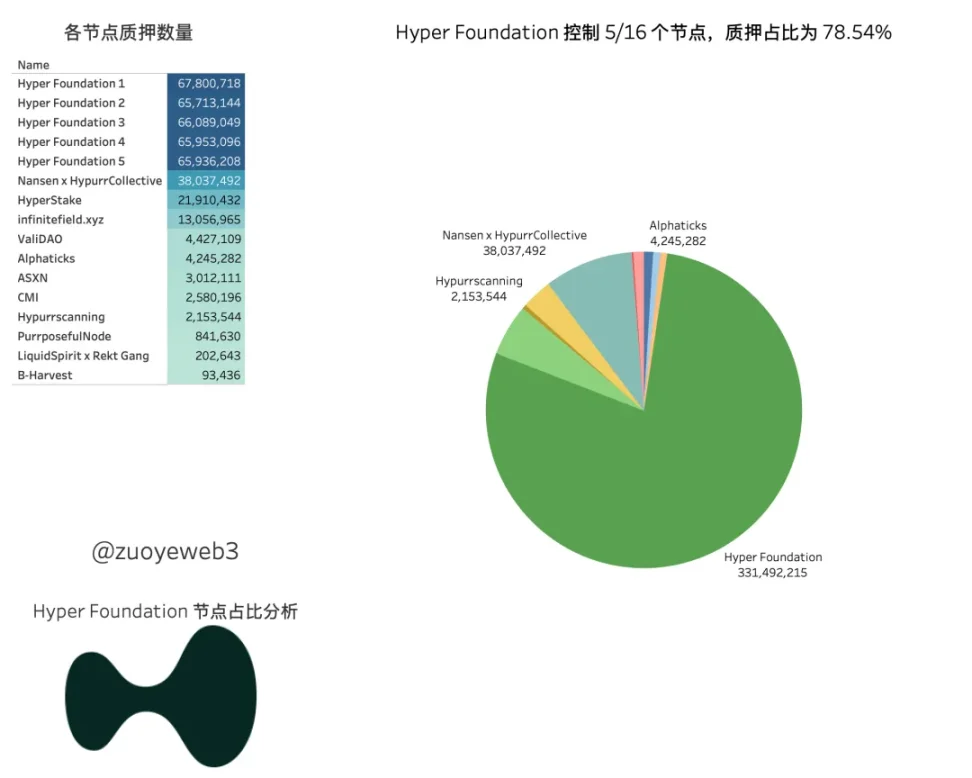

以上是Hyperliquid 為選擇較為中心化架構背後的經濟學原理,目前,在16 個節點中,Hyper Foundation 控制5 個,但是在質押佔比上,Foundation 總佔量為3.3 億枚Hyper,佔全部節點的78.54%,遠超過2/3 多數。

圖說:Hyperliquid 節點圖片來源:@zuoyeweb3

回顧近半年以來的安全事件:

2024 年11 月大V 指責Hyperliquid 架構不夠中心化:基本屬實

2025 年初:50x 巨鯨:犯了每個交易所都會犯的錯,但鏈上透明反而成為眾矢之的

2025 年3 月26 日:「拔網線」清算JELLYJELLY,完全屬實,基金會控制絕大多數投票權

正是在一次次的博弈和對抗中,去中心化理念逐步向資本效率的現實低頭,hyperliquid 已經盡量降低VC、Airdrop、內部清盤(比較XRP 創始人持續性出售)的作惡,盡量保留了正常的產品形態,並且希望靠手續費賺錢。

相較於NFT 市場被證偽,而Perp DEX 是鏈上剛需,所以我覺得hyperliquid 這套必然被市場接受。

不過正如Bybit 遭竊後,社群懷疑交易所會不會薅羊毛,Hyperliquid 遭遇危機後,創辦人和團隊心態是否會發生變化更值得關注,是要堅持被人拿搶指著的好人,還是和交易所同流合污,進一步封閉規則。

換言之,糾結中心化與否偏離了討論重點,或者可以想想,完全透明的協議規則導致全市場的公開圍獵是鏈上協議必經陣痛,還是會導致鏈上遷移的進程倒退。

真正深刻的教訓或經驗是:我們到底要遵循去中心化的理念,還是直接向資本效率投降,就像這個日益搖擺的世界一樣,中間地帶已曦輪迫隘。

是要部分中心化+ 透明規則+ 必要時介入,還是要100% 的中心化+ 黑箱狀態+ 時刻介入呢?

結語

08 金融危機後,美國政府直接救市,是未經納稅人的同意直接拯救華爾街,竭韭菜之血,續花街之脈,成為催生比特幣的母體,而今,Hyperliquid 不過是老戲碼的翻版,但角色變成了待拯救的鏈上華爾街。

Hyperliquid 危機後,大V 輪番拷打:從Arthur Hayes 到AC ,都要Hyperliquid 堅持去中心化理念,這也是鏈上商戰的延續,AC 曾指責過Ethena 的可行性,也不妨礙今天二人站在同一陣線。

棋手一旦入局,就要做好變成棋子的準備。

無論鏈上鍊下,都要有絕對的理念和相對的底線。