- 複雜的鏈上活動,正在被簡化,技術基建已經成熟;

- 凡是舊有的,都面臨被重塑的歷史機遇,新的機會已經出現;

- Intent、TG/Onchain Bot、AI Agent,都要解決授權問題。

4 月16 日,Glider 完成a16z CSX (創業加速器)領投的400 萬美元融資,能在看起來簡單,做起來複雜的鏈上投資領域卡位,得益於Intent、LLM 等技術風口的眷顧,但是DeFi 整體確實需要重新組合,以簡化投資門檻。

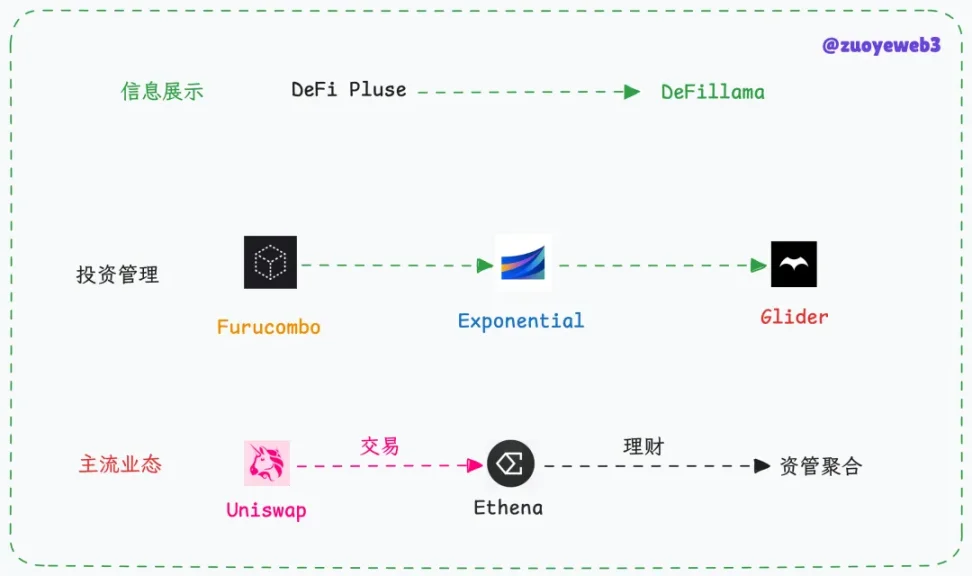

圖說:DeFi 工具發展史,圖片來源:@zuoyeweb3

DeFi 樂高時代不再,安全耦合的理財時代來臨。

過往:Furucombo 出師未捷身先死

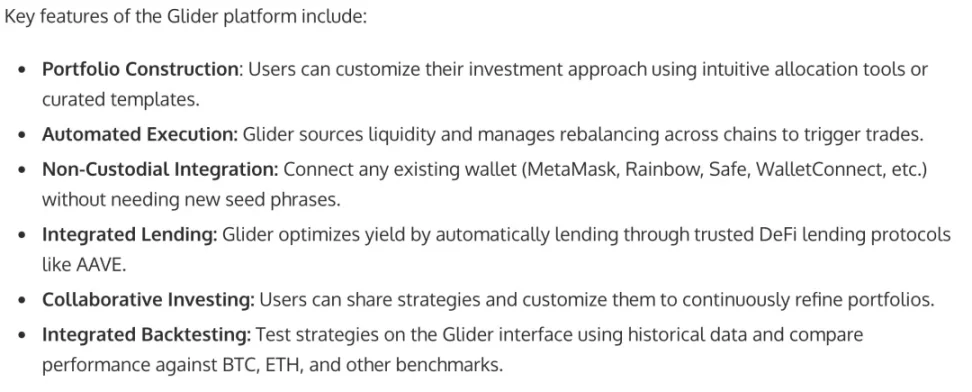

Glider 起步於2023 年底Anagram 的內部創業,當時的形態是Onchain Bots,即組合不同的營運步驟,方便使用者投資和使用。

圖說:Glider 功能前瞻,圖片來源:businesswire

但這不是新鮮業態,幫用戶理財是長久的生意,TradFi 如此,DeFi Summer 也如此,目前Glider 還處在內部研發階段,僅從PR 稿內容可以描繪其大致思路:

- 連結現有DeFi 工具,包括各賽道龍頭,以及新興協議,以API 接取方式搭建B2B2C 的獲客邏輯;

- 允許用戶建立投資策略,並支持分享,以便於跟投、複製交易或集合投資以換取更高收益。

在AI Agent、LLM 和意圖以及鏈抽象的配合下,建立出這類堆疊,從技術角度並不難,真正困難的是流量運作和信任機制。

涉及到用戶資金的流轉總是敏感,這也是鏈上產品還未打倒CEX 的最重要原因,大部分用戶可以接受去中心化換資金安全,但是基本上不接受去中心化增加安全風險。

2020 年,Furucombo 便獲得1kx 等機構投資,主打幫助用戶減少面對DeFi 策略時的慌亂,如果要強行類比,和今天的GMGN 等Meme Coin 工具最像,只不過DeFi 時代是組合收益策略,GMGN 是發現高潛力、低價值Meme。

但是,多數人並未留存在Furucombo,鏈上收益策略是個公開市場,散戶在伺服器和資金量上根本無法和巨鯨抗衡,即大部分收益機會無法被散戶捕捉。

相較於收益的不可持續性,安全問題和策略優化反倒在其次,高回報時代沒有穩健理財的任何空間。

現在:資管的平民時代

富人的ETF,散戶的ETS。

ETF 工具不僅可在股市運行,幣安等交易所2021 年便有過試水,技術角度的資產代幣化,最終催生出RWA 範式。

圖說:Exponential 頁面,圖片來源:Exponential

更進一步,如何完成對ETF 工具的鏈上化成為創業焦點,從DeFillama 的APY 計算和展示,再到Exponential 的持續運行,都表明市場對其有需求。

Exponential 嚴格而言是一個策略銷售和展示市場,海量專、精確算,人工和AI 輔助策略決策,但是鏈上透明性導致沒有人真正能藏著高效策略不被人模仿和改造,進而導致軍備競賽,最終捲到收益率拉平。

最後是新一輪大魚吃小魚的無聊遊戲。

但始終未能標準化,發展成類似Uniswap、Hyperliquid 或Polymarket 這樣重新定義市場的項目。

最近一直在思考,Meme Supercycle 結束後,舊時代的DeFi 形式很難復活,行業觸頂是暫時性的還是永久的?

這關係到,Web3 究竟是網路的下一步,還是FinTech 2.0 版本,如果是前者,那麼人類的資訊流和資金流運作方式都會被重塑,如果是後者,那麼Stripe + 富途牛牛就是一切的終點。

從Glider 的策略可以解耦出,鏈上收益即將轉化為平民資管時代,如同指數基金和401(k) 共同造就了美股的長牛,絕對的資金量和極大數量的散戶,市場會對穩定收入有龐大的需求。

這就是下一個DeFi 的意義,以太坊之外還有Solana,公鏈仍舊要承擔互聯網3.0 的革新,而DeFi 才應該是FinTech 2.0。

Glider 增加AI 輔助,但從DeFi Pulse 的資訊展示開始,到Furucombo 的初次嘗試,再到Exponential 的穩定運行,5% 左右的穩定鏈上收益,依然會吸引CEX 之外的基礎人群。

未來:生息資產上鏈

幣圈產品發展到如今,只有少數產品真正獲得市場認可:

- 交易所

- 穩定幣

- DeFi

- 公鏈

剩餘任何產品類型,包括NFT 和Meme coin 都只是階段性的資產發行模式,它們並沒有持續性的自維持能力。

但是,RWA 從2022 年開始紮根生長,尤其是FTX/UST-Luna 崩潰後,如AC 所言,大家並不真正在乎去中心化,而是更在乎收益和穩定。

即使沒有川普政府主動擁抱比特幣和區塊鏈,RWA 的產品化和實用化都在加速,如果傳統金融可以擁抱電子化和資訊化,那就沒道理放棄區塊鏈化。

在本輪週期中,無論是複雜的資產類型和來源,還是目不暇接的鏈上DeFi 策略,都在嚴重阻礙CEX 用戶向鏈上遷移,先不管Mass Adaption 的真偽,至少龐大的交易所流動性可以被吸走:

- Ethena 透過利益聯盟的方式將費率收益轉為鏈上收益;

- Hyperliquid 將交易所永續合約透過LP Token 方式泵吸至鏈上。

這兩個案例,都證明流動性上鍊可行,RWA 證明資產上鍊亦可行,現在是行業奇景時刻,ETH 被大家認為沒活,但是明明大家都在上鍊,某種意義上,胖協議不利於胖應用的發展,也許這也是公鏈回歸基礎設施,應用場景大放異彩的最後的黑夜,晨光熹微。

圖說:收益計算工具,圖片來源:@cshift_io

在以上產品之外,vfat Tools 作為開源APY 計算工具已經運行數年以上,De.Fi、Beefy、RWA.xyz 都各有側重,展示項目方APY,收益工具的重心,隨著時間變化,已經越來越集中在YBS 等生息資產。

目前來看,這類工具增加對AI 的信任度,就要面臨責任劃分,增強人工幹預,就會降低使用者使用體驗,難辦。

可能將資訊流和資金流分離,打造UGC 策略社區,讓專案方內卷,讓散戶得利,可能是個比較好的出路。

結語

Glider 因為a16z 獲得市場關注,但是賽道長期的問題依然會存在,授權和風險問題,這裡的授權不是指錢包和資金,而是AI 有沒有能力讓人類滿意,如果AI 投資損失慘重,責任又如何劃分?

這個世界,依然值得探索未知,Crypto 作為崩裂世界的公共空間,依然會生生不息。