過去一個月,市場對美聯儲加息預期有所降溫。我們認為背後的原因有兩個:一是市場對美國經濟增長放緩的擔憂增多。二是上周公布的美聯儲FOMC會議紀要被市場解讀為鴿派。對於前者我們比較認同,美國經濟在經歷了過去兩年的繁榮之後,將會面對回歸長期趨勢的壓力。對於後者我們不大贊同,美聯儲並沒有要放緩加息的意思,相反,它希望能夠盡快將利率加至中性水平,從而早日抑制通脹,為後續的貨幣政策創造空間。也就是說,未來停止加息的前提恰恰是先要加快加息。

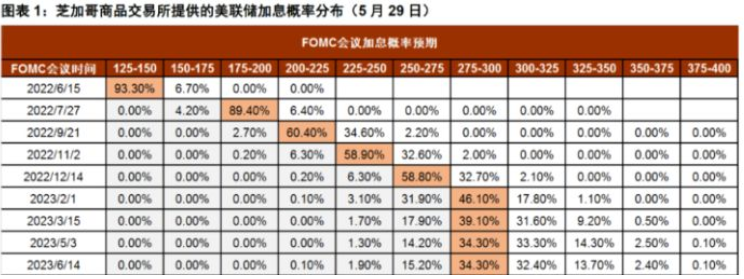

我們注意到,5月2日芝加哥商品交易所(CME Group)提供的加息預期顯示,到今年12月末,美國聯邦基金利率大概率處於2.75-3.0%區間,到明年6月,利率區間將升至3.25-3.5%。但最新數據顯示,到今年12月末,聯邦基金利率大概率處於2.5-2.75%區間,而到明年6月,利率區間也只有2.75-3.0%(圖表1)。也就是說,在今年12月之後,市場預期美聯儲不會再大幅加息了。

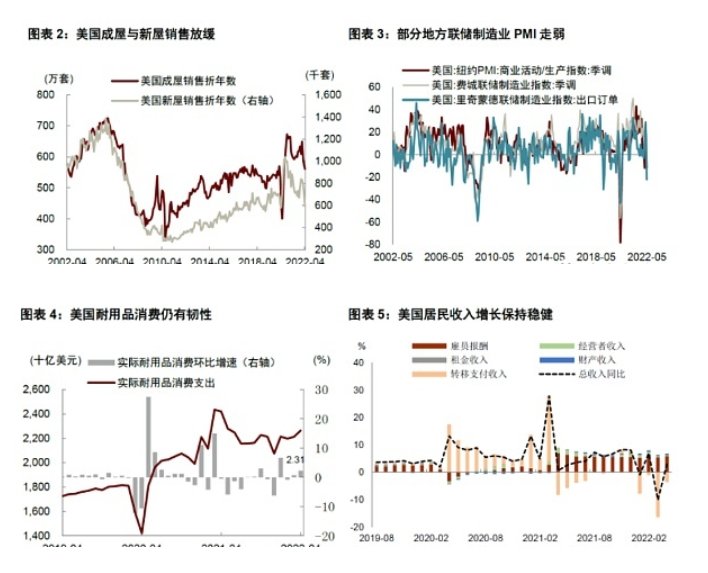

我們認為加息預期降溫的原因有兩個:一是市場對美國經濟增長放緩的擔憂。過去一個月,部分美國經濟數據出現邊際走弱跡象,比如4月成屋銷售為561萬套(年化),為2020年6月以來最低;新屋銷售為59.1萬套(年化),為2020年4月以來最低(圖表2)。這說明隨著房貸利率上升,房地產市場已經開始放緩。與此同時,紐約、費城、里士滿聯儲的製造業PMI指數也明顯回落,顯示製造業前景不確定性增加(圖表3)。當然,也有一些數據表現良好,比如4月實際私人消費支出(PCE)好於市場預期,其中的耐用品消費更是表現強勁(圖表4)。這說明消費尚未受到利率上升的影響,短期來看仍有韌性。一個解釋是美國居民收入增長仍然穩健,加上資產負債表健康,給消費支出帶來支撐(圖表5)。

另一個原因是市場將美聯儲5月FOMC紀要解讀為鴿派。例如,美聯儲在紀要中提到,“加快取消政策寬鬆將使委員會在今年晚些時候處於有利位置,以評估政策收緊的影響以及是否需要調整政策”。對此的一種解讀是,美聯儲加息至年底後可能暫停加息,從而結束緊縮。

我們認為後一種解讀並不准確,因為結束加息的前提恰恰是先要加快加息。美聯儲在紀要中提到,“與會者一致認為,委員會應通過提高聯邦基金利率和縮減美聯儲資產負債表規模,迅速將貨幣政策立場轉向中性立場。大多數與會者認為,在接下來的幾次會議上,將利率上調50個基點可能是合適的”。

也就是說,美聯儲希望盡快把利率抬高,儘早抑制住通脹,之後才會考慮停止緊縮。由此來看,美聯儲加快加息的決心是比較堅定的。另外需要注意,美聯儲官員發表上述看法是在5月CPI通脹公佈之前,那時官員們還不知道5月核心CPI通脹環比增長高達0.6%。我們認為,如果把這份通脹數據考慮進去,那麼美聯儲加息的決策會更加堅定。

接下來的問題是,加快加息是否會對經濟造成損害?美聯儲紀要對此並沒有過多討論,但我們認為答案是肯定的。歷史經驗表明,美聯儲加息會抑制利率敏感部門擴張,比如房地產、企業資本開支、居民耐用品消費等。如前所述,隨著利率上升,美國房地產銷售已經開始放緩,未來其他部門也可能走弱。從這個角度看,加快加息會強化市場對經濟放緩的擔憂,而這才是加息預期降溫的真正原因。

另外還需要關注“縮表”,紀要顯示部分美聯儲官員希望在不久後主動賣出MBS。根據美聯儲5月會議公佈的計劃,“縮表”將於6月1日正式開始,這次“縮表”的節奏是上一輪的兩倍,其影響不可忽視。此外,美聯儲紀要還提到,“一些與會者表示,在資產負債表縮減工作順利進行之後,委員會考慮出售MBS是合適的,因為這將使長期的SOMA投資組合主要由美國國債組成”。

我們認為“縮表”比加息的不確定性更大,市場對加息的預期已經比較充分,對“縮表”的關注似乎還不夠。加息與“縮表”的本質區別在於,前者是價格工具,後者是數量工具,數量緊縮對流動性的影響更直接。此外,“縮表”還會導致儲備金規模下降,基礎貨幣下降,對廣義貨幣M2增長也會形成抑制。過去兩年,M2高增對美國經濟增長起到了關鍵作用,如果下半年M2增速因為“縮表”而下降過快,也會對經濟活動帶來額外的下行壓力。因此,無論是從流動性還是從經濟增長的角度看,“縮表”的影響都值得關注。

我會持續更新我看好的項目或者是看好的板塊市場最新消息,大家感興趣可以點個關注獲取最新幣圈資訊。