作者:Kaori

Binance Alpha 已經在專案方、擼毛圈、散戶等多圈層之間形成了價值共識,專案方面向Alpha「上供」、擼毛黨批量做KYC 開啟新一輪擼毛征程,而散戶則在積分限制、幸運尾號與交易磨損之間兜轉獲利。

從一開始上線Alpha 即為meme 幣的最佳退出窗口,到Alpha2.0 最早幾輪的「暴力送錢」,再到推出積分制篩選用戶、代幣發行方排隊上線Alpha,Binance 一步步重新奪回了鏈上市場的流量與定價權。而這一切背後,是Binance 在產品側被OKX 甩開之後,在資產側透過流動性話語權重新組織生態的野心表達。

150 天過去,Binance Alpha 已從一項錢包功能演變為整個加密市場最具話語權的結構性機制。

5 個月,Alpha 都做了什麼?

2024 年,加密市場在比特幣現貨ETF 獲批與meme 狂潮的雙重刺激下迎來牛市繁榮。然而在流動性回暖的表象之下,一個更深層的問題是,一級市場與二級市場之間的定價機制逐漸失靈。 VC 專案估值虛高,專案方發幣週期被一再拉長,用戶參與門檻不斷抬升,而最終的上市窗口往往變成專案方與早期投資人集體兌現的終點,留給散戶的只是一地雞毛。

正是在這樣的背景下,Binance 於2024 年12 月17 日推出Binance Alpha。起初,它只是Binance Web3 錢包中用來發現優質專案的試驗功能,但很快就演變成Binance 在鏈上市場重構定價權的核心工具。

Binance 聯創何一在回應社群爭端的Space 中承認Binance 上幣存在「開盤即巔峰」的問題,並坦言傳統上幣機制在當前體量與監管約束下已難以為繼。 Binance 也曾做出投票上幣、荷蘭拍等機制來約束新幣上線後的價格表現,但效果始終差強人意。

於是Alpha 上幣便成為了那個階段Binance 可控範圍內的策略性替代方案。

「把這些市場上有熱點的項目放在Binance Alpha 中,進入觀察區的項目並不能保證上Binance,一個項目只有對社會有益的時候才能有收入、利潤,才可能會將收益分享給用戶。」在Space 中,何一給出了這樣的承諾。

12 月18 日,Binance Alpha 公佈第一批專案名單,直到2 月13 日,Binance Alpha 總共上線BSC、Solana、Base 等生態80 餘個代幣,主要以meme 和AI 代幣為主。不過,市場並沒有如Binance 預料的那樣,降低對開盤即下跌的VC 幣的討伐,而且上線Alpha 反而成為meme 幣預期的最後一站。

一直到2025 年2 月初,BSC 生態從測試幣TST 開始,才打通了Alpha 與流量之間的通道,也是從那個時期開始,Alpha 開始上線非meme 型代幣,例如ONDO、MORPHO、AERO 等。

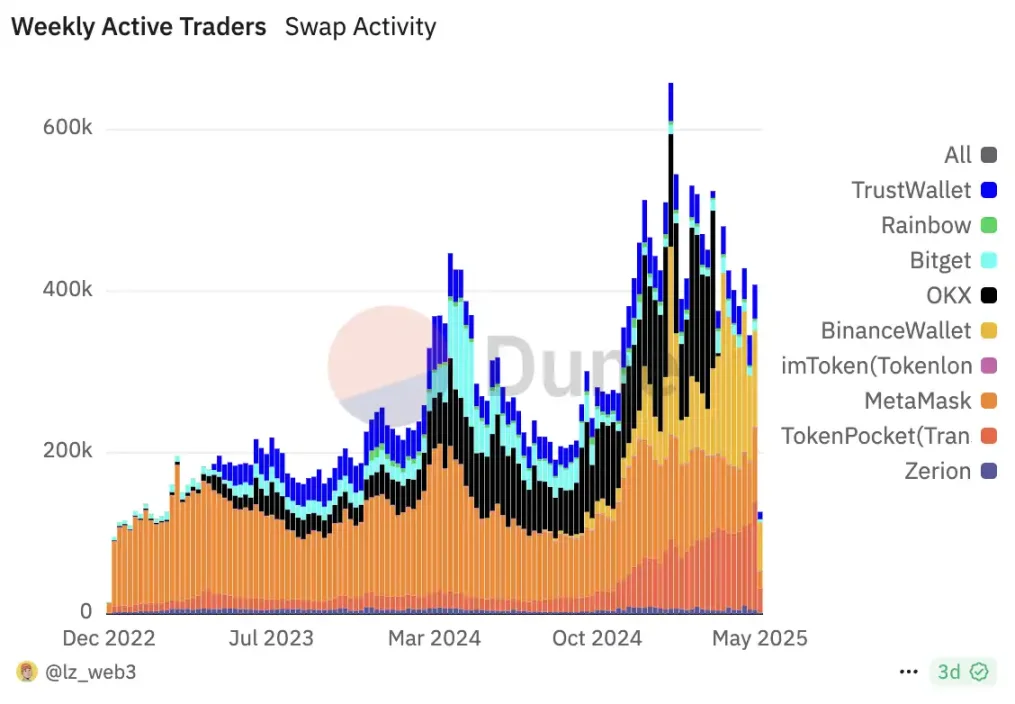

3 月,由於OKX DEX 關停,Binance 錢包在這一時間點推出了Binance Alpha2.0,透過將Binance Alpha 直接整合到CEX,用戶可以直接使用所內資金進行Alpha 代幣交易。由此,Binance 錢包的交易量和活躍用戶一舉反超,佔據加密錢包交易量80% 份額,成為錢包產品成長曲線中最為陡峭的一環。

同時,Binance 對Alpha 使用者的篩選標準也不斷演進,自最初的「做任務積分制」已不足以形成有效區隔,平台很快就引入了幸運尾號、積分消耗等製度,以激發更頻繁的互動行為。這套機制兼顧了使用者參與的連續性與差異化,也為專案方提供了相對精準的空投目標群體。

項目方不再徬徨

從Alpha 機制推出伊始,專案方的選擇題就已經改變了。

面對主站上幣窗口的高度不確定、鏈上社區的兌現壓力、VC 賬面的估值倒掛,越來越多的團隊開始意識到:若要獲得市場關注與流動性支持,僅靠講故事、維護社區或等待傳統上幣流程,可能遠遠不夠。

與其繼續耗在無法計算結果的路線中,不如主動適應Alpha 所帶來的新典範。在Alpha 系統裡,代幣流向、空投額度、交易活躍度,都能直接反映在平台上可觀察到的數據。而這些數據很可能就是通往Binance 正式上線的前置門票,上Alpha 還能收穫市場關注度,幾乎沒有負面影響。

正因如此,專案方們開始迅速調整策略,不再徬徨於發不發、上不上、什麼時候上的多重拉扯中,而是有針對性地為Alpha 機制量身定做一套「低成本上Binance」的執行模型。

背刺社區成常態

Binance Alpha 目前有兩種上幣選擇,要么是已流通項目,要么是未流通的新項目,而圍繞這兩條主線又有不同細節指標衡量。這使得Alpha 成為一個制度明確、標準清晰的入口點。

執行層面,Binance Alpha 通往主站現貨的節奏極為克制,近五個月的現貨名額遠低於Binance 以往的現貨上幣節奏。這種限量稀缺的設計,建構了典型的Web2 式成長飛輪——撒錢獲取流量、設立門檻篩選用戶、持續優化內捲規則,最終實現用戶留存與生態結構性強化。

為進入此體系,專案方通常需要做出顯著調整,包括但不限於將代幣部署或映射至BSC、重新設計激勵結構、犧牲部分社區原定空投額度。某種程度上,Alpha 不僅僅是一個錢包產品,更像一個輕量化、中心化的鏈上發幣協議,配合了Binance 平台的數據選幣與風險對沖需求。

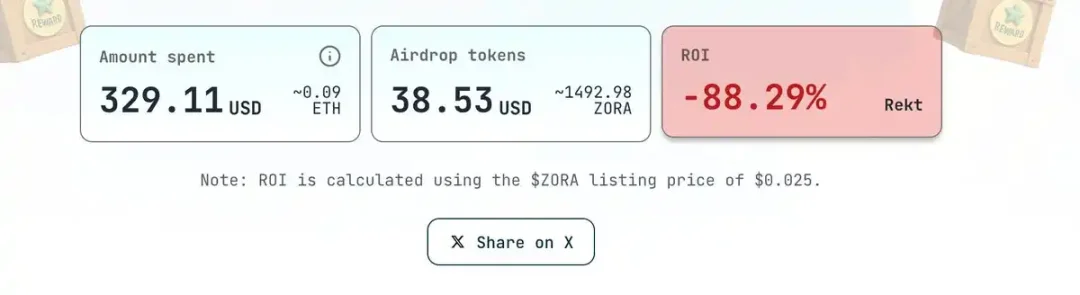

Base 生態的Zora 宣布首發上Binance Alpha 後,擼毛群裡有人說了句“期待別太高,可能肝了幾年不如別人玩一下Alpha”,沒想到一語成讖,符合要求的Binance Alpha 用戶收到4276 枚ZORA 代幣,價值近90U;空投,更甚只有個位數代幣。

社群中Zora 生態用戶曬出的空投收益截圖;圖源:@zkgoudan

這種繞過原有社群直接服務Alpha 使用者的情況,在Alpha 已上線的專案中並不罕見。

以PRAI 為例,據參與其KOL 輪的用戶反饋,「VC 及KOL 輪拿到就是虧」,一方面項目對社區用戶採取鎖倉政策,限制代幣流通;另一方面Alpha 用戶則無需承擔早期參與或資金鎖定的成本,僅憑錢包積分和交互記錄即可獲得價值近百美元的代幣空投。這種明顯的激勵反差,使得計畫原本的「生態內部公平」被打破。

曾參與Sui 生態借貸協議Haedal 的存款用戶告訴BlockBeats,Haedal 的空投額度跨度極大,幾乎忽略早期存入者的參與成本,僅為Alpha 用戶留下顯著回報。

而Osmosis 上Celestia 流動性質押衍生品協議的MilkyWay 上線Alpha 之前,社區用戶不僅承受TIA 下跌,項目方劃分給早期用戶的份額很少,不僅要鎖倉還要做任務解鎖。而光持有NFT 但沒綁定積分系統的不給空投,而窗口期也很短,收益遠低於Alpha 用戶。

這種背離專案原生支援群體、將資源重新傾斜至Alpha 用戶的做法,雖引發廣泛討論,但對多數專案方而言卻是現實選擇:在資源有限的前提下,優先向可帶來二級流動性與平台曝光的路徑投放資源,是一種效率最大化的策略。

上線Alpha 之後

Binance Alpha 的上幣核心指標在於能夠提供多少籌碼,而這也與「擁抱Binance 生態系統和BNB 鏈」的理念相吻合。

根據加密KOL AB Kuai.Dong 統計,Puffer 在發幣七個月後上線Alpha,根據鏈上數據顯示,項目方將約3.16% 的代幣映射至BNB 鏈,其中1.24% 直接劃入了Alpha 用戶空投池,同時也向PancakeSwap 注入了近50 萬枚USDC 的流動性。綜合估算,Puffer 為這次Alpha 空投付出的總成本接近300 萬美元。

如AB 所言,「代價不小,但收益也顯而易見」,透過Alpha 功能入口直接獲得了Binance CEX 交易通道,在未獲期貨或主站上幣前,已提前完成流動性預熱與市場認知鋪墊。

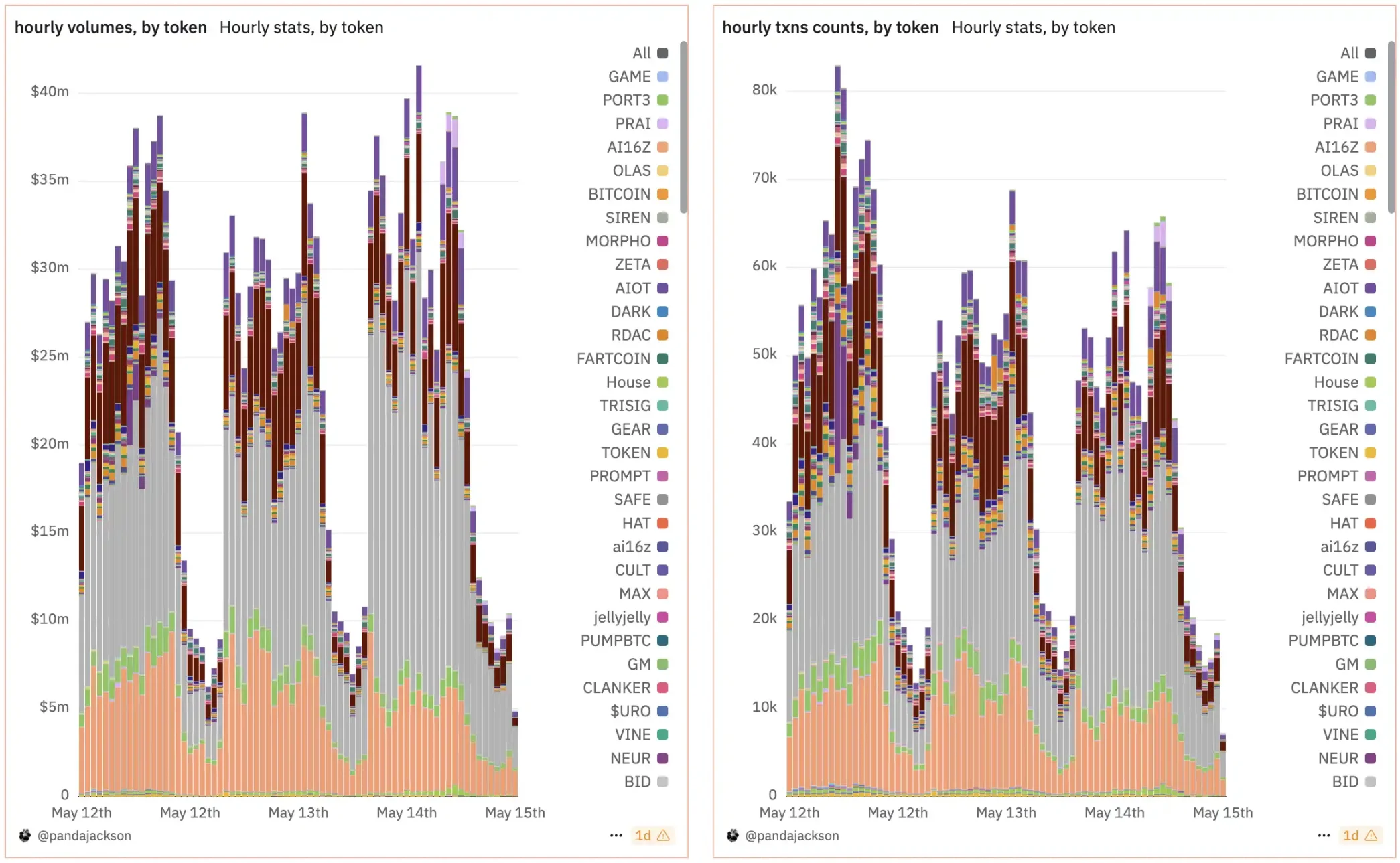

類似路徑也可見於ZK 賽道的明星項目Polyhedra,其代幣ZKJ 在未上Binance 主站的情況下進入Alpha,成為首個被納入該機制的前百市值代幣。專案方為了支撐幣價,先後推出高達150% 的質押收益與積分競賽,吸引用戶刷交易行為、累積錢包活躍度。在策略上來說,或許專案方想藉助Alpha 內部指標累積影響力,並最終推動Binance 上市決策的實現。

ZKJ 近期一直居於Alpha 交易量榜首;圖源:Panda Jackson(@pandajackson42)

這種鏈上行為- 積分回報- 平台收錄的閉環重建了Binance 與專案方之間的博弈結構:過去「市值+ 社群」決定能否上所,如今則是「鏈上資料+Alpha 表現」主導上所節奏。

新項目的策略則更為激進。 Stakestone 自4 月中旬上線Binance Alpha 後,採用了極其主動的市場打法,首先透過錢包IDO 分發5% 代幣,再以1.5% 空投覆蓋Alpha 用戶,額外向社區老用戶釋放近4% 激勵,累計發放超過總量一成。

同時,專案方將部分融資款直接投入二級市場,引導幣價在公開流通初期維持穩定。這一系列操作最終換來Binance 主站的上線通道。正如熟悉流程的業內人士所言:「Binance 上幣標準變化後,專案不再需要講故事,而是需要展示數據與控制力。」

散戶心理學

與專案方精於計算、佈局週詳的策略相比,散戶的角色顯得複雜而曖昧。

在傳統打新邏輯中,散戶可憑藉資訊敏銳度與資金敏捷性取得一級套利機會。但在Alpha 建構的積分系統下,散戶的獲利路徑被制度化、透明化,同時也變得高度內捲。 Alpha 啟動的並非是幣價成長的想像,而是「積分- 空投- 上所跳板」這套鏈上轉換機制。

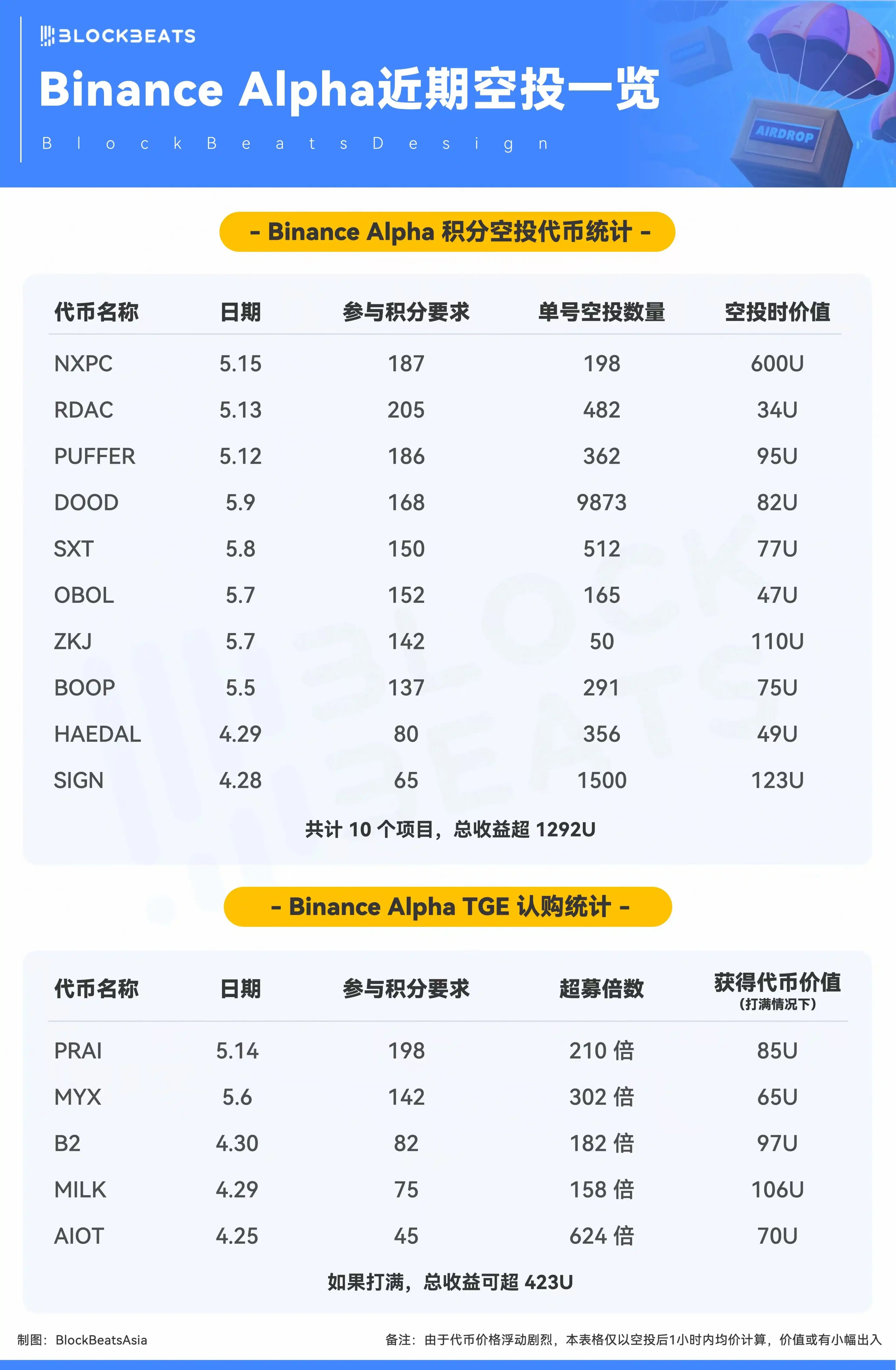

對部分使用者而言,這種機制確實重構了公平的概念。長期留存在錢包中的中小用戶,如果能維持活躍,即便資金量不大,仍有機會從Alpha 獲得遠超成本的回報。自Alpha 開啟積分制以來,根據BlockBeats 統計,如果一般用戶每一期Alpha 空投和錢包打新活動都參與,將會獲得近1700U 的收益。

然而,高收益的另一面是高度結構化的篩選系統,這套表面上人人可參與的積分遊戲,實則設定了隱性門檻,對用戶的行為路徑、交易頻率乃至參與持續性提出了不小的要求。

Binance 本身並非直接發放空投,而是提供積分分發、資料篩選、使用者分類等基礎架構。空投由專案方承擔,但發給誰、依據什麼標準,則由Binance Alpha 的機制決定。這制度設計核心不是「獎勵」,而是「篩選」。誰能被認定為「高價值用戶」,誰就能持續獲得空投。

質疑也隨之而來,一些用戶指出,Alpha 上的交易量與實際用戶需求存在偏差,「沒有積分和空投就沒有交易」,導致項目方數據虛高、用戶留存表象化,「這種激勵方式跟TGE 後就完全沒人用的鬼鍊、偽遊戲空投有什麼區別?」。

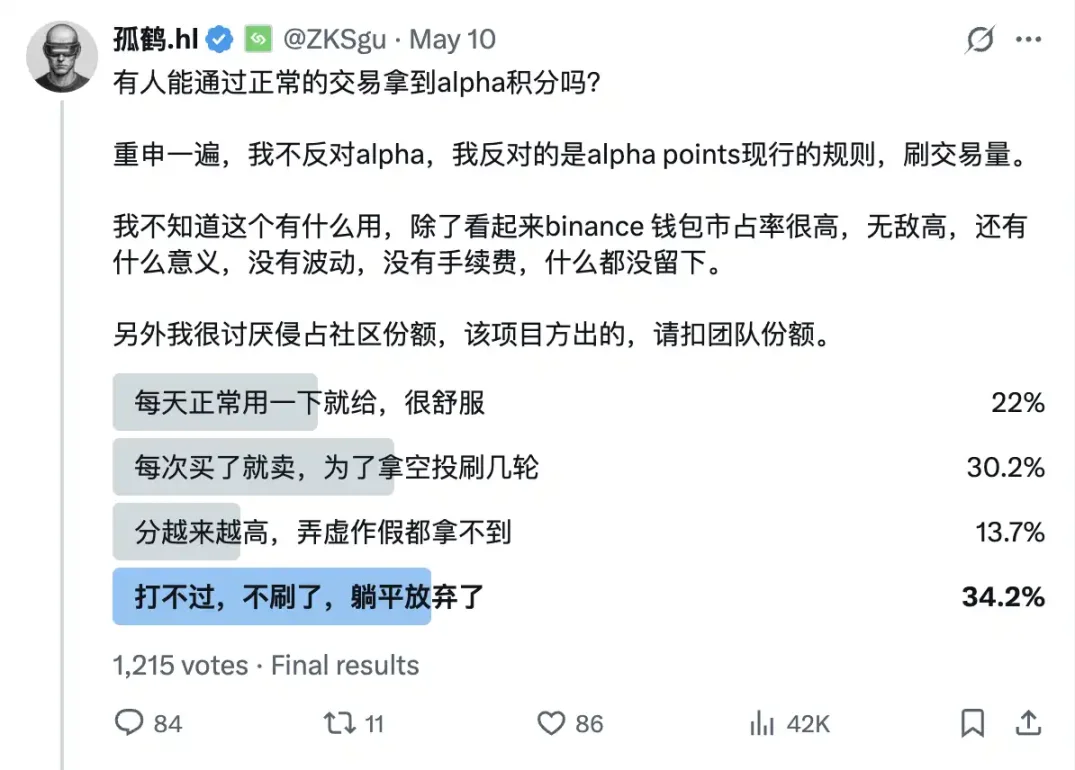

根據加密KOL 孤鶴的統計,在統計樣本中,僅有22% 的用戶每天正常交易即可獲得足夠積分拿到空投,而剩下的人則需要不斷重複交易,抑或是跟不上積分節奏而放棄參與。

但不可否認的是,在當前市場整體流動性稀缺、專案缺乏持續關注機制的背景下,Alpha 仍是少數做點什麼就可能獲得回報的管道。在收益與確定性並存的前提下,這套機制仍具強大吸引力。在這個體系下,散戶的參與邏輯從價值判斷轉向了機制博弈,他們的利益不再取決於對專案未來的判斷,而是對Alpha 機制的理解程度與執行能力。

誰是Alpha 的真正受益者?

儘管散戶與專案方在Alpha 機制中各有博弈,但回到整體框架,Alpha 真正重塑的,其實是交易平台與資產之間的底層關係。

在產品體驗與工俱生態方面,Binance 相較OKX 等平台並不具備顯著優勢,但透過Alpha 建構起的流動性入口機制,依然讓其在資產啟動階段保有極強的話語權。

即使專案首發不在Binance,Alpha 提供的流量篩選與積分路徑,也足以讓大量新幣在尚未接入主站交易對之前,就已經完成了一輪市場預熱與定價錨定,它改變了發幣起點,也延伸了Binance 在資產側的影響邊界。

昨日上線Alpha 的鏈遊NXPC 便是一個很好的案例,鏈上流動性池開放後,Alpha 空投間隔不久便同步發放給積分用戶,Binance 合約和現貨則分別滯後近半小時與數小時,以及在Bybit、Upbit 等其它交易平台也存在一定價差。不同節奏下的交易窗口,決定了資金在各階段的獲利,也強化了Alpha 在流動性啟動中的前置作用。

過去,專案上線Binance 意味著已經完成了一級定價,到達了終點站。而現在Alpha 是專案上架的起點,是定價的源頭,它把原本屬於OKX、Bybit 等其它交易平台的冷啟動場域挪回了Binance 體系之中。 Alpha 的專案一旦漲起來,接入Binance 合約和現貨就有了理由,專案自然也願意按規則「上供」份額,拿出代幣份額和資金注入,換取平台曝光與流動性鋪墊,這就是流量反哺平台的閉環。

這也讓Binance 不必再承擔過去那種「上幣即巔峰」的輿論包袱。 CZ 曾表示希望消除Binance 上幣帶來的溢價效應,讓市場回歸基本面。 Alpha 其實是他對這句話的兌現路徑,不再直接以「Binance 上所」為權威,而是透過Alpha 建立一套新的流動性篩選機制,拉平專案之間的起跑線,再在鏈上資料的基礎上決定誰能繼續向前走。

目前,這條路徑看起來是成功的,Alpha 已經不僅是Binance 錢包中的一個功能,這套機制背後,是Binance 對自身角色的重新理解。它的成功不在於產品體驗是否極致,而是它將Binance 的一級資產組織能力,從幕後拉到了鏈上、公開、可量化。

比起OKX 在皮夾領域的產品打磨路線,Binance 選擇用積分換流量,用空投換注意力。 Binance 錢包業務負責人Winson 公開表示Binance 錢包不會照搬任何競品模式,而是選擇差異化發展,「市場不需要兩個一模一樣的錢包」。他認為與其重做產品,不如重構場景。

面對空投刷量、交易數據失真等產業頑疾,Binance 並不試圖消除這些行為,而是搭建了一個機制,讓專案先自證吸引力,再觀察能否形成穩定用戶基礎與真實交易深度。刷量與真實行為之間的邊界,在Alpha 的積分體系中被延後判斷,也被資料化。

但從另一個角度來說,不少人仍然認為Binance Alpha 只是成功地吸引了擼毛黨,並沒有未吸引真實交易量,用戶在選擇鏈上行為的時候仍然不會將Binnace 錢包作為首選。

過去的周期某種程度上是「to VC」的,靠講故事融錢,現在則是「to 流動性」,而Alpha 就是Binance 重新統治流動性的錨點。在一個VC 不再可靠、社群已然流失、產品競爭陷入同質化的時代,Binance Alpha 可能不是創新的最優解,但卻是承接泡沫最有效的辦法。