撰文:0xWeilan

川普關稅戰所引發的混亂與憂慮,疊加美國通膨預期的反彈,強化了市場對於美國經濟或將「滯漲」甚至「衰退」的預期。這極大利空高風險資產。

這項預期打擊了連漲兩年處於高點的美股的估值,進而透過BTC ETF傳導至加密市場。

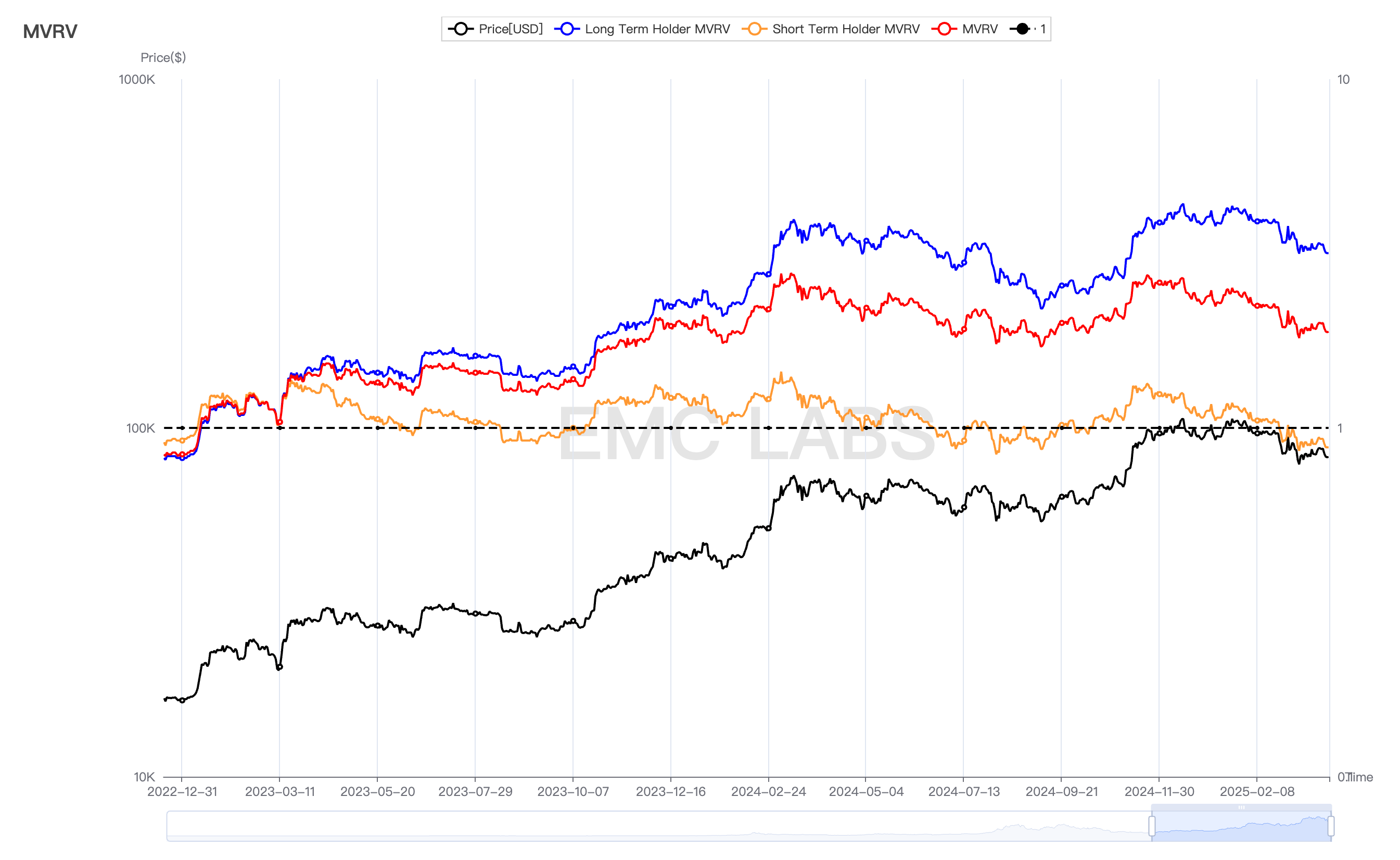

BTC短期投資者拋盤鎖定本週期內的最大虧損額,初步完成了BTC的最新定價。長手再次由「減持」轉為「增持」承接了部分拋盤,使價格在82000美元左右達到新平衡。然而市場仍脆弱,短手浮虧仍處於高位,如美股混亂BTC ETF資金拋售,短手也必然參與拋售,則價格必將下修。

目前美股中等程度的調整基本完成,但進一步走勢仍要視乎4月2日關稅戰引爆點的炸裂程度,以及3月就業數據會否出現大幅衰退。若均超預期惡化,仍將向下定價。

反者道之動。隨著混亂跌出,美股和BTC都實現大幅下修,殺跌與恐慌亦得到相當程度的釋放。

我們相信,隨著關稅戰利品逐步出盡,聯準會重啟降息逐步到來,BTC在第二季迎來反轉是個大概率事件。

宏觀金融:經濟與就業數據推動「滯漲」乃至「衰退」預期增強,美股破位下跌

「川普2.0交易」熄火之後,美股基本回到2024年11月6日亦即川普勝選日的起點。新的交易判斷框架在2月底初步確立,整個3月都圍繞著不斷發布的各類經濟、就業和利率數據輸入這個判斷框架後的產出進行。

這個判斷框架便是川普關稅政策可能引發的「經濟滯漲」乃至「經濟衰退」的可能性與聯準會貨幣政策是優先保就業還是優先降通膨的選擇之間的博弈。

3月7日週五,美國勞工統計局先發布2月就業數據:2月非農就業增加15.1萬,低於市場預期的17萬,顯示就業成長放緩,但仍維持相對穩健。失業率從1月的4.0%升至4.1%,顯示勞動市場略有鬆動。平均時薪月比成長0.3%,年比成長4.0%,高於通膨率,顯示實質薪資改善,但可能對通膨構成壓力。

這一表現「尚可」的就業數據部分打消了經濟已經開始衰退的擔心,美股先跌後漲。但隱憂依然在,就業數據低於預期,失業率也反彈。

3月12日,美國勞工部發布CPI數據:2月整體消費者物價指數月比成長0.2%,年比成長2.8%,較1月3.0%略有下降。核心CPI(剔除食品和能源)月比成長0.2%,年增3.1%,顯示通膨有所緩和,但核心通膨仍高於聯準會2%的目標。

而聯準會更關注的PCE數據在28日發布顯示:2月整體個人消費支出物價指數月比成長0.3%,年比成長2.5%;核心PCE月比成長0.4%,年比成長2.8%,反映通膨下行路徑受阻,核心指標黏性較強。

PCE數據表明,2月整體個人消費支出物價指數月比增長0.3%,年比增長2.5%,高於1月的2.5%;核心PCE月比增長0.4%,年比增長2.79%,高於1月的2.66%。

雖然幅度很小,但無論CPI或PCE都顯示物價成長已經開始反彈,這意味著聯準會堅持的降通膨目標降受到嚴峻挑戰。

18~19日,為期兩天的議息會議之後,聯準會宣布維持聯邦基金利率在4.25~4.50%不變,連續第二次暫停降息。聲明指出經濟活動穩定擴張,勞動力市場穩固,但通膨仍稍高,特別是在川普政策影響下經濟前景不確定性增加。這是聯準會首次明確表示關稅政策可能影響經濟下行,但經濟衰退的風險「上升,但還不高」。

可能出於對風聲鶴唳的美股市場的呵護,聯準會主席鮑威爾表示,通膨可能因關稅等政策推遲回歸2%目標,並暗示如果就業市場出現惡化將出手降息。作為應對關稅衝擊的先手,聯準會將美國公債減持上限從250億美元/月放緩至50億美元/月。

聯準會相對「鴿派」的表態提振市場,推動三大股指大幅反彈。及至月底,CME Fed Watch看板顯示,市場首次將2025年降息預期提升至3次。高盛也預計今年將進行三次降息。

28日週五,密西根大學發布3月消費者信心指數終值,從2月的64.7降至57,較初值57.9有所回落,也低於接受調查的經濟學家的預估中位數。消費者預估未來5到10年的年通膨率為4.1%,為1993年2月以來最高,較初值3.9%上升。對未來一年通膨率的預期為5%,創2022年以來的最高水準。

密西根大學消費者信心指數為主觀數據,但充分反映了終端消費者的信心下降。同日,亞特蘭大聯邦儲備銀行GDPNow 模型顯示,截至28 日美國第一季實際GDP 成長率的預測值為-2.8%。此數值與密西根大學消費者信心指數共振,如2月一樣,三大股指以大幅下跌作為回應,VIX指數單日大漲11.9%。

密西根大學消費者信心指數

川普關稅政策方面,本月也是多次往復。截止3月底,針對加、墨、中和針對鋼、鋁產品的加稅已經實施。

4月2日起,美國對所有進口車徵收25%的關稅,涵蓋乘用車和輕型卡車等車輛類型。 核心汽車零件(如引擎、變速箱、電氣系統)也將徵收25%的關稅,生效日期不遲於5月3日。

懸而未決的是將對主要貿易逆差國家實施“對等關稅”,具體名單將在4月2日發布。 4月2日,目前被市場視為關稅戰最大關注日。

處於對關稅不確定和「經濟滯漲」乃至「經濟衰退」的擔憂,資金在3月繼續撤出權益市場,導致納指、標普500和道瓊斯分別下跌8.21%、5.75%和4.20%,跌破或接近跌破250日均線,達成了中等程度的技術調整。

避險資金湧入美債,推動2年期美債殖利率單月下跌1.15%。 10年美債殖利率下跌0.45%,但疊加通膨預期,長期資金對長期經濟成長的預期已跌至負成長水準。

主流資金的另一避險標的黃金得到重點青睞,本月倫敦金正式突破3000元大關,單月大漲8.51%,升至3123.97美元/盎司。

消費信心低迷,通膨預期升高,看淡美國經濟成長,甚至憂慮不受控制、變化無常的關稅戰推動美國經濟進入「滯漲」和「衰退」。 EMC Labs判斷,川普關稅不確定性是最大變量,這一變量正在推動美國經濟和消費信心惡化,進而推動市場進行「滯漲」和「衰退」交易。隨著鮑威爾相對「鴿派」的發言,市場開始博弈美聯儲在6月進行降息幹預,而隨著美股下跌降息次數也在由兩次上升為三次。通膨的問題可能會被暫時擱置,但並未消失反而隨著關稅戰會加劇。關稅戰的影響,要到落定之後才能看到。

加密資產:運行於下降通道,極端行情或跌至73,000美元

交易員的憂慮與恐懼主宰了3月資本市場的動盪,BTC因2月底的大幅下跌,在3月保持了相對穩定,但反彈乏力,最終錄得2.09%的月度下跌。

2月,BTC開於84297.74美元,收在82534.32美元,最高95128.88,最低76555.00,振幅22.03%,成交量較上月略有放大。

2月,BTC開於84297.74美元,收在82534.32美元,最高95128.88,最低76555.00,振幅22.03%,成交量較上月略有放大。

以時間來看,繼2月底大幅殺跌之後,BTC在3月第二第三週展開技術反彈,但反彈力度較弱自低點最高幅度僅16%。此後一週隨著美國關稅政策混亂頻出,通膨數據尤其是消費者信心數據的走低,BTC隨美股震盪下行,最終錄得月下跌。

技術上來看,全月運轉於2月以來的下降通道之內,本輪週期的第一上升趨勢線之下。且自月初殺跌之後,交易熱情驟減,成交量逐週下降。大部分時間運行於200日線之下,3月11日層短暫觸及365日線。

雖然全月中心化交易所BTC呈現流出狀態,BTC ETF通道亦有少量資金流入,但在美股風聲鶴唳背景下,作為高風險資產的BTC仍難以吸引買力。

政策層面,本月利好頗多。

3月6日,美國總統川普簽署行政命令,正式建立「戰略比特幣儲備」(Strategic Bitcoin Reserve, SBR),將聯邦政府先前沒收的約20萬枚BTC納入儲備,並明確指出未來四年內不會出售這些資產。同時,命令也提出建立一個由比特幣以外的數位資產組成的儲備庫,旨在透過多元化資產增強美國在全球金融體系中的地位。這是比特幣首次由美國政府作為永久性國家資產管理,標誌著其「數位黃金」地位的確立。行政命令雖非立法,但為後續政策奠定了基礎。

3月7日,川普在簽署行政命令後隔天召開白宮加密高峰會,邀請許多產業人士及資本人士參加,共同商討加密產業監管、儲備政策及未來發展方向。此次峰會進一步釋放了美國政府支持加密創新的訊號。

3月29日,美國聯邦存款保險公司(FDIC)發布指南,明確銀行參與加密貨幣相關活動的合規流程。為傳統金融機構融入加密市場提供了清晰路徑,有助於銀行介入加密資產服務。

同日,川普對加密貨幣交易所BitMEX 的三位共同創辦人予以赦免。

各州層面,3月6日德州提出建立州級比特幣戰略儲備,已進入立法程序的「意向通知」階段,通常這一步驟預示法案通過可能性較高。 3月31日,加州議會正式提交《比特幣權益法案》,旨在明確比特幣在州內的合法權益和使用規範。

如上種種,均顯示BTC及加密資產正在美國展開實際落地。這些政策、法規等需要時間真正產生效力,但無疑正在為美國後繼打造「加密之都」掃除堵點。

不過,「滯漲」「通膨」的憂慮預期主導了市場,規避風險和殺估值的交易員們選擇忽視這些長期利好,而主導了BTC價格的短期下跌。

或許出於長期利好的支撐,相較已回到11月6日點位的美股而言,BTC目前仍處於較強勢勢。本月收盤價82378.98美元,仍高於11月5日的70553美元。

考慮到流動性匱乏,如果關稅超預期或有更惡劣的就業和經濟數據發布,BTC不排除會回吐「川普交易」全部漲幅,跌至70000~73000美元。但這只會在關稅或就業數據出現遠超預期惡化情況下發生。如果4月2日美股能夠在「解放日」關稅利空充分釋放後逐步企穩,那麼先前的76,000美元就有可能成為本輪殺跌的低點。

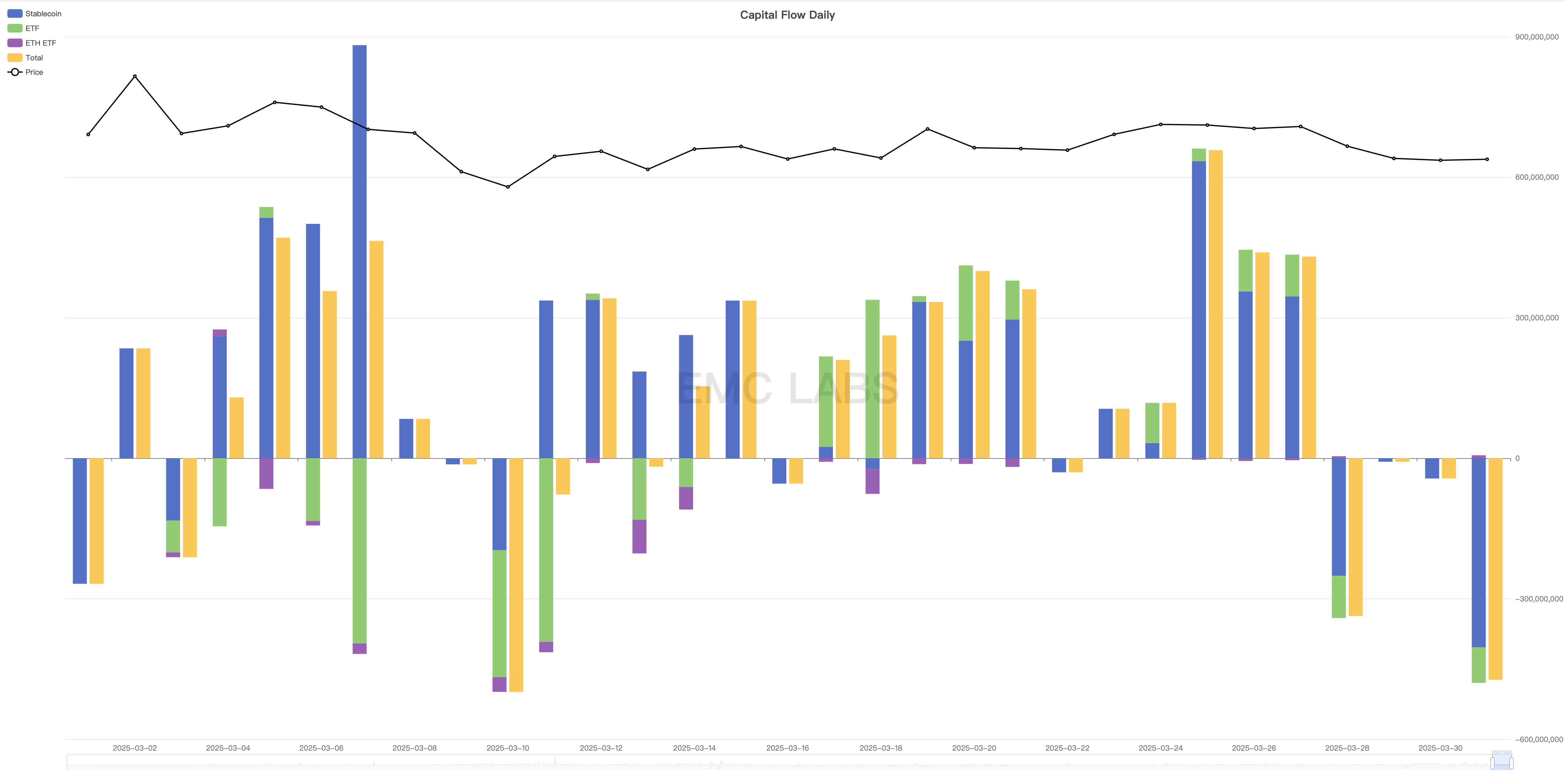

資金:BTC Spot ETF流出放緩,穩定幣持續流入

2月報告中,我們提及本輪調整的拋售力量來自BTC Spot ETF。上月拋售達32.49億,創下成立以來的最大月流出紀錄。本月,ETF通道資金整體延續了流出態勢,但規模大幅減少至6.34億美元。其中流出主要來自3月上旬,而在中旬之後最高迎來連續10個交易日的流入。

加密市場資金流入流出統計(月)

加密市場資金流入流出統計(月)

而穩定幣本月繼續流入48.93億美元,略低於上月的53億美元。

ETF通道資金的進出與BTC價格的漲跌完全同步,可以作為本輪調整來自於美股調整連帶效應的佐證。

場內資金並未產生獨立行為,而是跟隨市場進行反應,在2月下旬至3月上旬的下跌以及之後的反彈中均是如此。

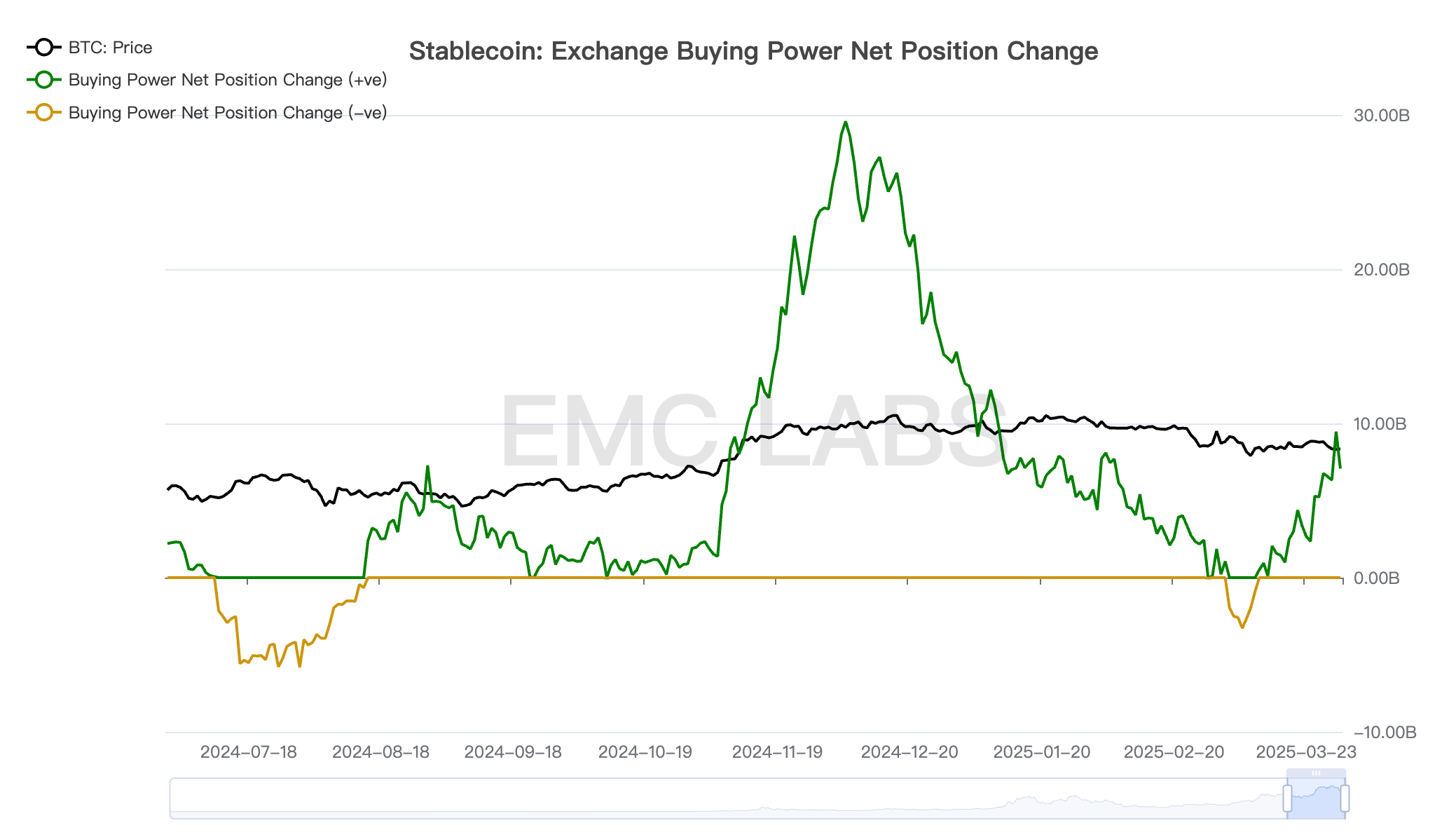

中心化交易所BTC買力變化

中心化交易所BTC買力變化

BTC價格將繼續連動美股尤其是納指,因此美關稅戰及聯準會降息決議將持續影響中長期走勢。而ETF通道資金的流入規模與持續性,成為中短期走勢判斷的觀察工具。

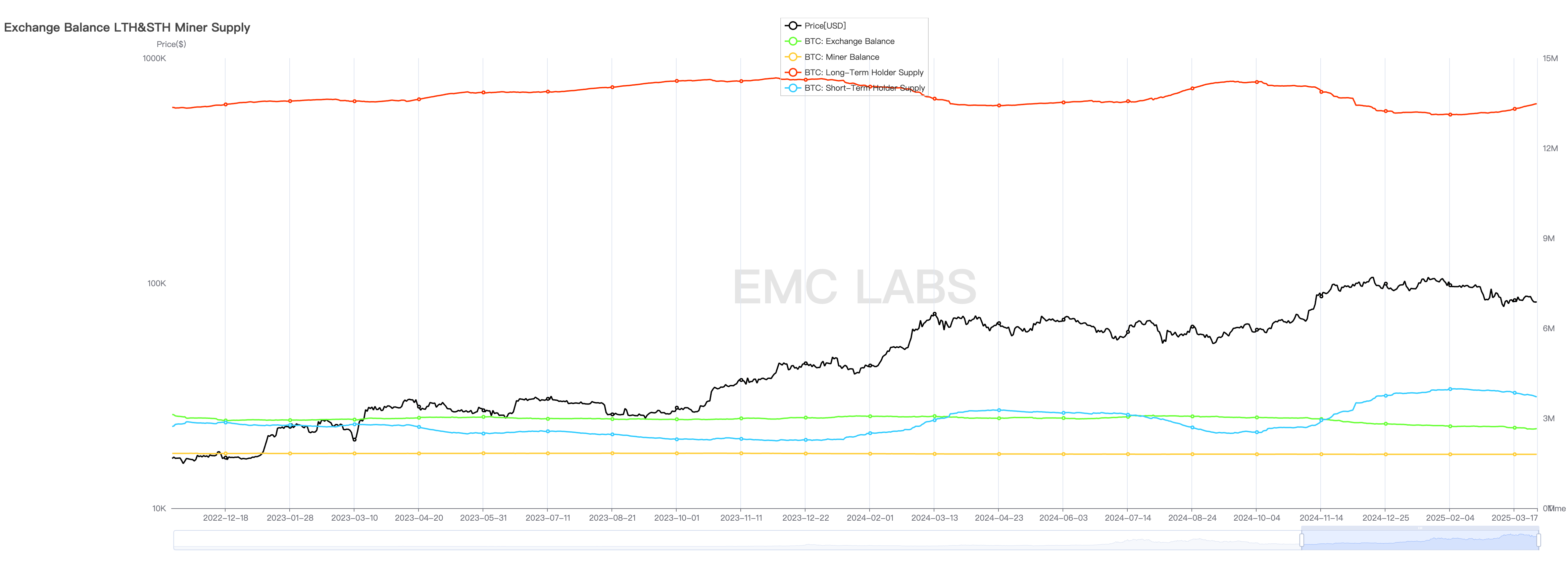

二次拋售暫停:籌碼重回長手冷卻,短手繼續承壓

在2月調整發生前,加密市場內部發生的主要事件是長手群的第二撥拋售。這種拋售既是對流動性氾濫的反應,也客觀上「壓制」了BTC價格的上升。此後,隨著美股交易主題的變化,無論美股或BTC估值均面臨下調壓力,短手群體開始拋售避險。

伴隨美股的大跌,加密市場內部結構承受了巨大衝擊並做出了相應調整。當短手拋售加大,價格快速下跌之後,長手群體在2月中旬左右停止了拋售,轉而「增持」籌碼,大幅減少了市場的下行壓力,降低了籌碼熱度,以幫助市場應對流動性衰減,使得價格在下跌之後得以達到新的平衡。

長短手及礦工群持倉統計

長短手及礦工群持倉統計

根據eMerge Engine數據,本輪下跌所造成的損失程度,已經超過2024年Carry Trade風暴中所形成的損失,成為2023年1月以來的新周期中的最大損失區間。在鏈上表現為大量原本在90000~110000美元區間計價的BTC,進入76000~90000美元區間,使得原本73000~90000籌碼分配不足的問題得到部分解決。

BTC籌碼鏈上分佈

BTC籌碼鏈上分佈

本輪快速下跌,雖然長手也有止盈操作,但規模不大,在恐慌中易手的籌碼主要來自去年11月以後在90000~110000美元區間成交的BTC。

雖然短手群已經完成相當規模的拋售,但目前全鏈浮盈浮虧情況仍不樂觀。本輪下跌短手群最大浮虧達14%,接近2024年8月5日的16%。截止3月31日,短手群體仍浮虧12%,這群人的耐心和承受力仍承受較大挑戰。

BTC不同持有者浮虧統計

BTC不同持有者浮虧統計

這壓力如果轉換為拋壓可能推動BTC跌至73,000美元,亦即新高整理區上沿和川普獲選前的價格。

結語

以外因來看,目前BTC價格完全受制於關稅混亂和通膨粘性導致經濟「滯漲」乃至「衰退」預期與聯準會是否妥協降息之間的博弈。

而內因視角裡,一個多月來短手已經經歷了本週期最大規模的拋售損失,目前拋壓已經萎縮但因浮虧壓力仍較大,不排除繼續拋售以減輕痛苦,但概率較小。長手「由拋轉增」則對市場有極大穩定作用。

穩定幣持續流入,BTC ETF通道資金也出現流入跡象。但如美股下跌ETF通道資金可能再次拋售,將成為推動價格下行的主動力量。

4月2日,川普關稅戰將迎來一個階段性高點,屆時美股有可能迎來中短期底部。反者道之動,如果關稅政策沒有過於惡化,美國經濟呈現衰退跡象但並不嚴重,而聯準會在6月再次降息,則已經經歷大殺估值的BTC在Q2迎來翻轉成為大概率事件。

經歷第一季的疾風驟雨,第二季前景仍不夠明朗,但可能最痛苦的時刻已經過去,待到華府和聯準會恢復到理性博弈狀態,市場應該便可回到自身運作規律中去。