作者: Hedy Bi , Jason Jiang | OKG Research

引言

川普再任將政治與經濟的緊密交織推向前所未有的高度。這一「川普現象」不僅是一個其領導風格的體現,更像徵著經濟利益與政治權力的全面重塑。在經濟學的脈絡中,這種複雜結構性轉變被稱為「政治經濟交織」 ( political economy intertwining )。作為全球最大經濟體和儲備貨幣的發行國,美國的每項政策調整,都會是全球資本流動的風向標。展望2025年,隨著川普政府對加密領域的接納, 「川普經濟學」的連鎖反應將更快速地延伸至鏈上世界,加密市場正迅速從邊緣創新躍升為全球金融的重要市場之一。

OKG Research特別策劃推出「川普經濟學」系列專題,深入分析這一進程的核心邏輯以及未來趨勢。第一篇《川普再任:新政經濟時代的比特幣、石油與黃金》聚焦於比特幣對國際金融格局的影響。本篇則從美債這項傳統金融核心資產切入,深入剖析規模高達36兆美元的美債市場,如何藉助區塊鏈技術和加密領域的工具,進一步鞏固和擴展美元在全球金融體系中的主導地位。

Coinbase執行長Brian Armstrong日前在瑞士達沃斯世界經濟論壇期間接受採訪時表示,即將出台的美國穩定幣法案可能會要求發行商必須完全以美國國債支撐以美元計價的穩定幣。雖然我們認為除非要求超額儲備,否則基於現金儲備的作用,要求100%美債的可能性並不高,但Armstrong的表達,還是體現了加密市場對美債的需求與青睞。

美債市場的「成長速度」是驚人的:從0到第1個兆美元規模花了200多年,但從1兆美元成長到36兆美元,只花了40年時間。這個驚人變化的根源是1971年尼克森政府廢除金本位制,導緻美元脫鉤黃金,開啟了無限印鈔的時代,美國的債務問題也隨之失控。

美債迅速「膨脹」的同時,OKG Research觀察到,長期以來習慣為這36萬億規模美債市場「買單」的投資者,其投資興趣正逐漸減弱,鏈上或許會是未來盤活美債的新市場。

美債HARD模式25年開局

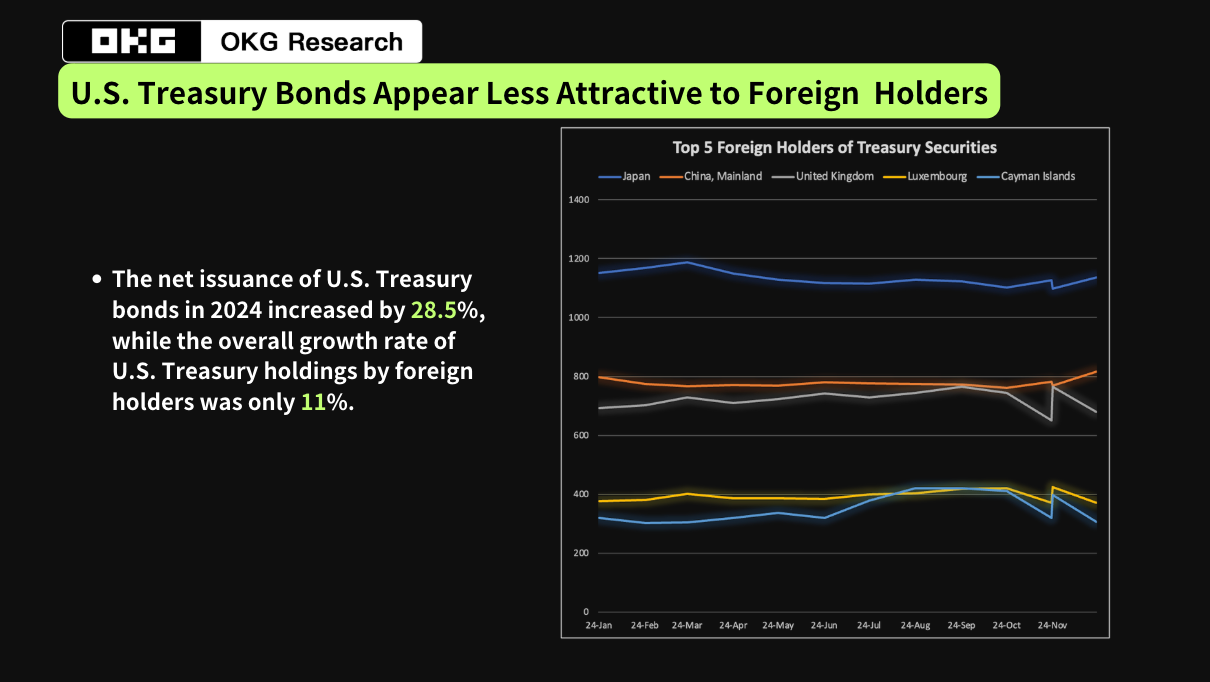

2025年,美債市場開啟HARD模式,預計近3兆美元國債到期,其中大部分為短期國債。而2024年美國財政部的淨發行額已達26.7兆美元,較去年同期激增28.5%。

特別是在川普重返政治舞台的背景下,其傾向寬鬆貨幣政策的立場或將加劇市場的不確定性。川普曾在任期間多次施壓聯準會降息,將利率政策視為刺激經濟和提振市場信心的核心工具。如果他成功推動降息,不僅可能顯著壓低美債殖利率,削弱美債對海外投資者的吸引力,還可能加劇美元貶值的壓力,進而對全球外匯存底配置格局造成衝擊。同時,川普以經濟成長為核心的政策傾向可能推動政府加大財政支出,進一步擴大財政赤字,令美債供給端承壓。

然而在需求端,尤其是海外央行,美國公債似乎吸引力正在降低。根據OKG Research最新統計,海外央行增持美債成長僅達11% ,並未超過美債發行的成長速度( 28.5% )。在前20名持有美債的國家中,只有法國(35.5%)、新加坡(31%)、挪威(40%)、墨西哥(33%)四國增持美債的速度超過美債24年發行的速度。

不僅如此,一些海外央行正主動減持美債。自2022年4月起,中國美債持股持續低於1兆美元,2024年9月再減持26億美元至7,720億美元。同月,日本減持59億美元至11,233億美元,儘管仍為美債最大海外債主,其持股也再度下降。隨著各國外匯多元化需求上升,海外對美債需求顯著減弱。

債務規模的快速成長與海外需求的持續弱化疊加,將使美債市場面臨雙重挑戰,風險溢酬的上升幾乎不可避免。未來,如果市場未能有效吸收這些債務,可能引發更大規模的金融波動。

加密市場或許正在給出如何有效吸收這些債務的創新答案。

穩定幣或將在2025年成為全球前10大美債持有者

作為全球最安全的資產之一,美債正在加密市場中扮演越來越重要的角色。其中,穩定幣是美債滲透加密市場的主要載體。目前超過60%的鏈上活動與穩定幣有關,而主流穩定幣則有大多選擇美債作為主要抵押物。

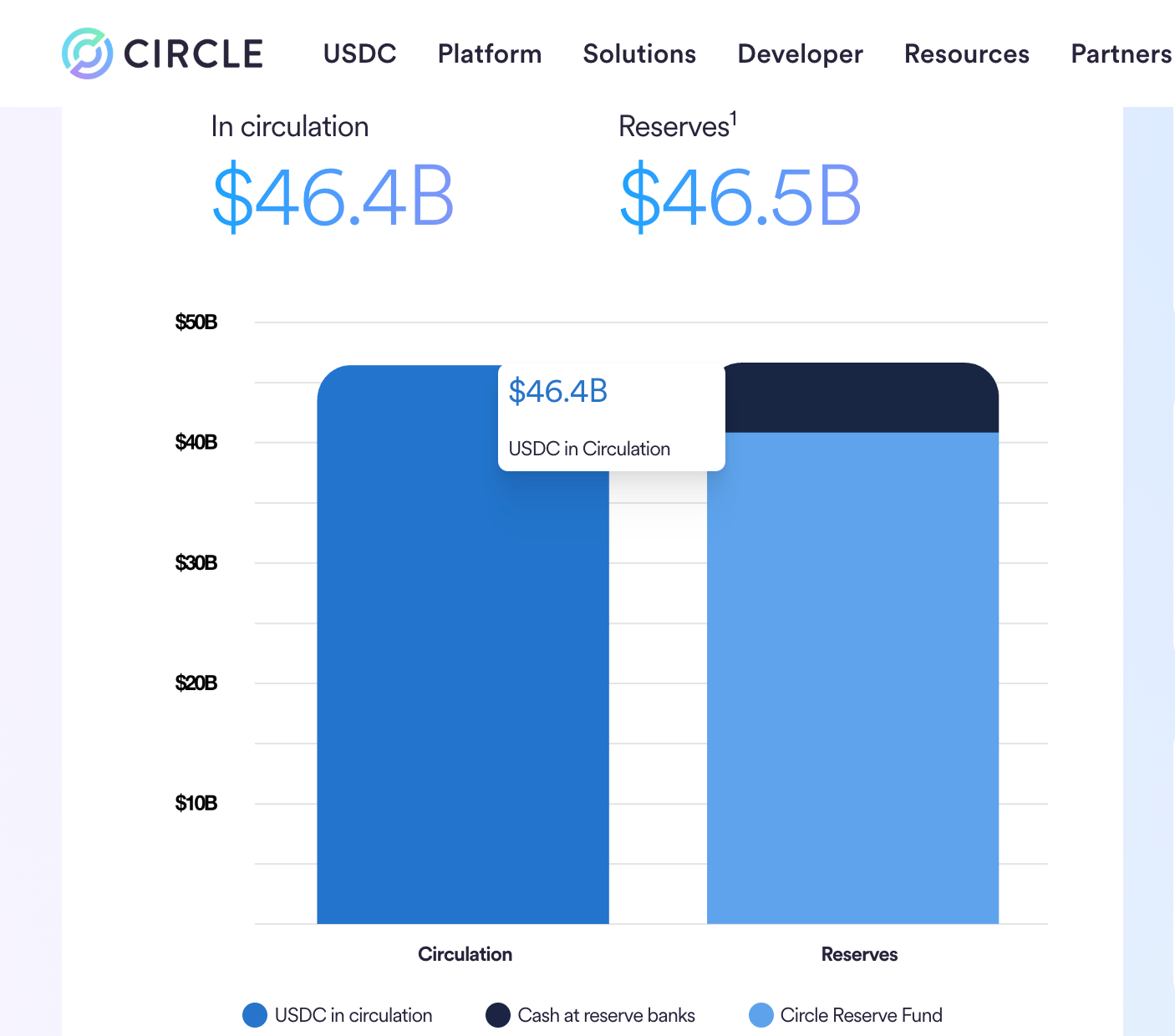

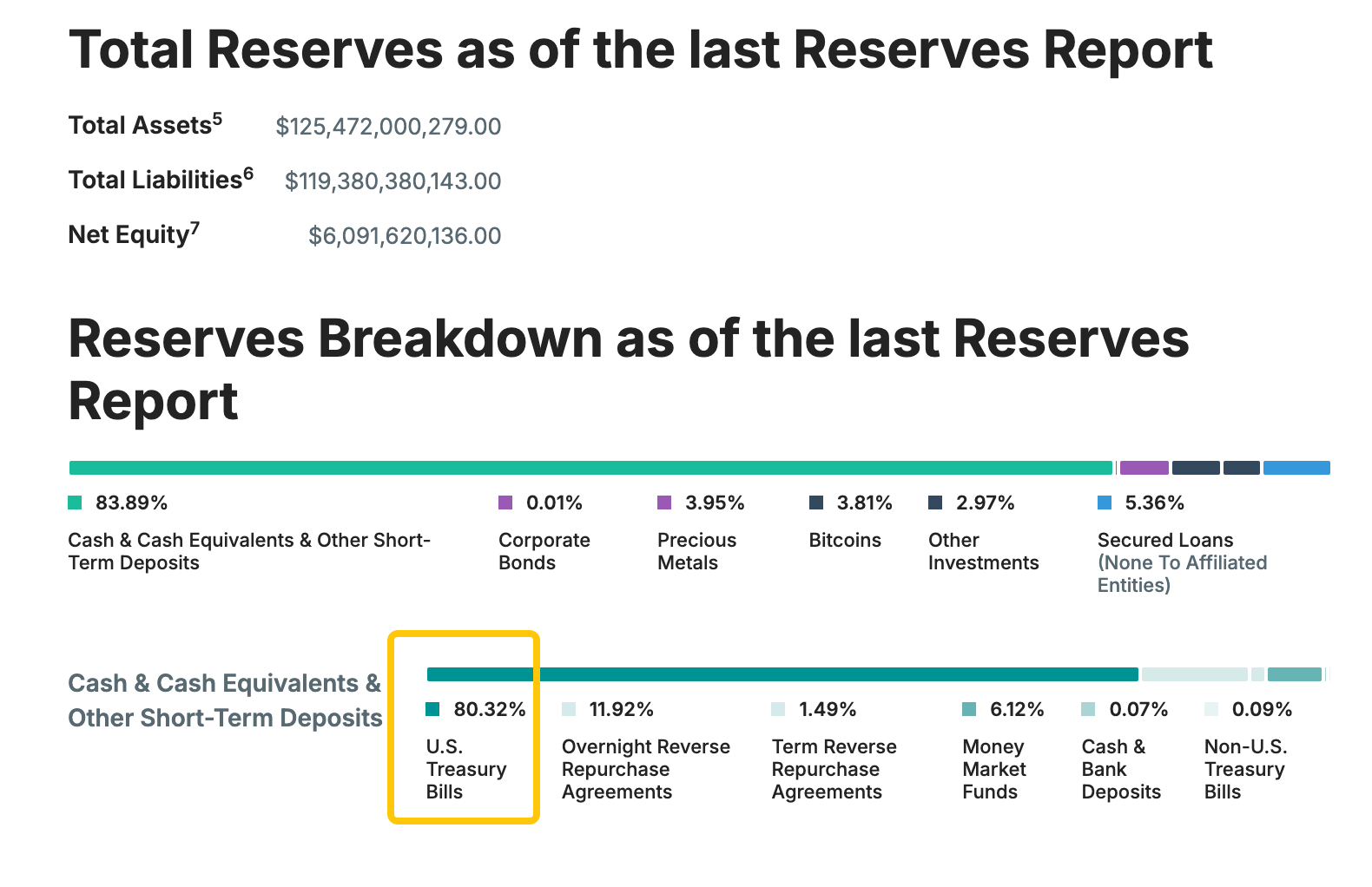

以全球最大的兩個穩定幣USDC和USDT為例,它們的發行機制要求1:1抵押優質資產,其中美債佔據主要地位。截至目前,USDC抵押的美債規模已達400多億美元,而USDT的美債抵押規模更是超過1,007億美元。僅穩定幣的現有規模便消化了約3%即將到期的短期美債,這一比例已經超越德國和墨西哥,足以在海外央行美債持有排行榜中位列第19名。

|  |

儘管川普政府可望透過建立比特幣戰略儲備,透過政府押注吸引國際資本流入比特幣,推動比特幣價格持續上漲,再透過市場操作獲利以減輕債務壓力。該方法理論上能對特定的財政計劃或利息支付做出貢獻,但即便未來價格上漲至20萬美元,比特幣總市值突破4萬億,美國從現在開始持續購入100萬枚,所能帶來的收益也僅1000億美元左右。

與比特幣間接化債不同,USDT和USDC等穩定幣正在創造直接的美債需求。穩定幣市值1月22日突破2,100億美元,再創歷史新高。由於美國立法加速以及全球穩定幣採用率持續提升, OKG Research樂觀估計2025年穩定幣市值將突破4000億美元,由此帶來的新增美債需求將超過1000億美元,穩定幣因此可能在2025年躋身全球前10大美債持有者。

如果這種發展趨勢能夠維持,穩定幣會成為美債市場最重要的「隱形支柱」 ,其創造的美債直接需求將超過投資比特幣所能帶來的間接回報。 Bitwise資深投資策略師曾在社群媒體表示,穩定幣的美國公債持有量可能很快就會成長到15%。美國財政部先前發布的報告也指出,穩定幣的持續成長將為美國短期國債創造結構性需求。

隨著川普刺激經濟的相關政策落地,穩定幣以及背後錨定的少數美元和大部分美債也將成為一種新型美元擴張。由於美元是全球儲備貨幣,海外央行和機構普遍持有美債。發行美債的行為其實是用美國的信用來「出口通膨」 ,間接使全球為其債務買單,從而達到類似「擴張貨幣供應」的效果。這不僅會鞏固美元地位,還將對其他國家的監管特別是稅收帶來挑戰。

大規模代幣化為美債帶來全球流動性

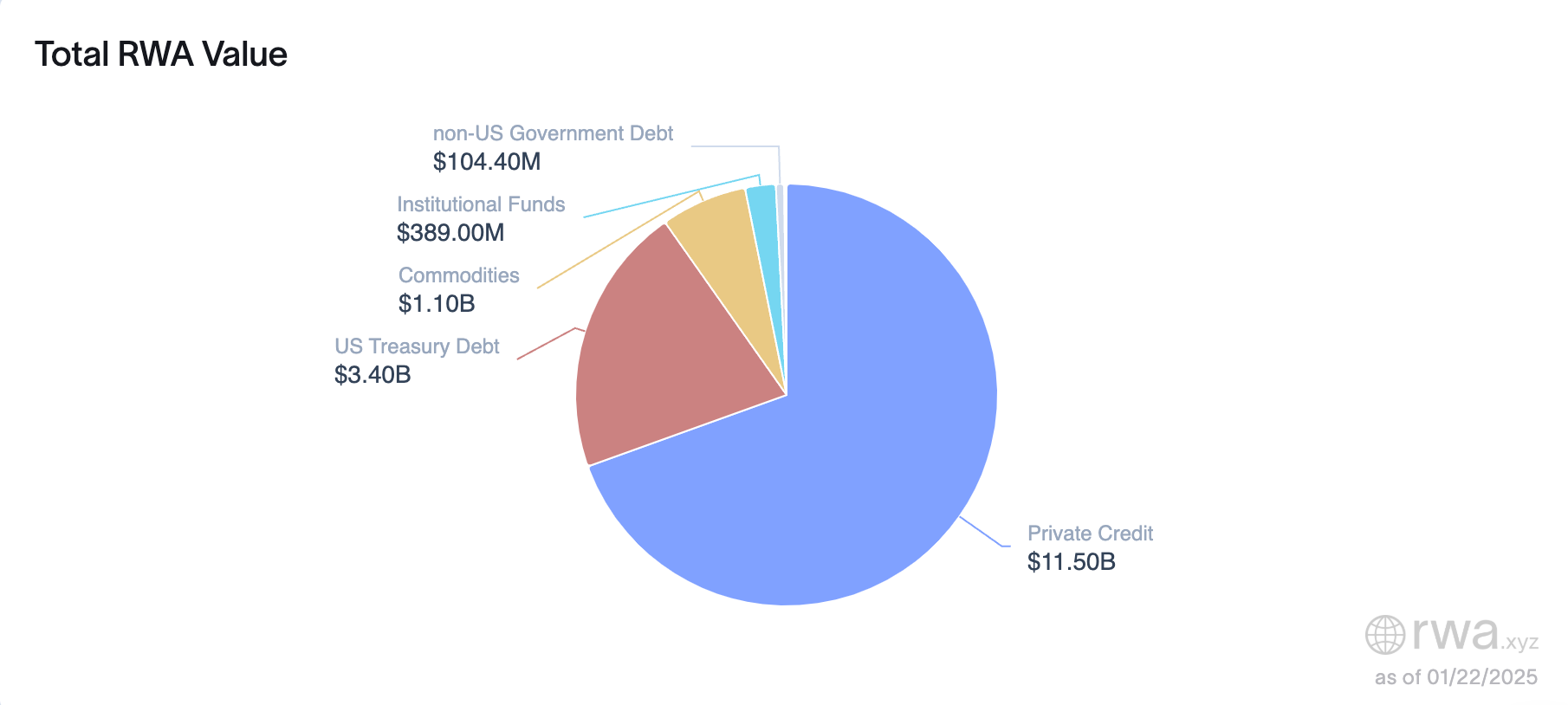

除了成為主流穩定幣的首選底層資產,美債也是當前代幣化浪潮中最受歡迎的資產類別之一。根據RWA.xyz數據,代幣化美國國債市場在2024年初的規模為7.69億美元,到2025年年初的規模已經達到了34億美元的體積,實現了高達4倍多的增長。這種快速成長不僅反映了鏈上金融創新的潛力,也凸顯了市場對美債代幣化形式的認可和需求。

透過代幣化,美債正快速滲透DeFi。無論是將美債作為鏈上無風險收益產生資產,還是透過質押、借貸等方式進行衍生交易,DeFi生態變得越來越「接地氣」。這些代幣化美債不僅帶來了更可靠的底層資產,還捕獲來自現實的穩健收益,並將收益直接分配給鏈上投資者。 Ondo 先前推出的短期美國國債基金(OUSG)收益一度可達5.5%。

更重要的是,美債上鍊後將為傳統投資者提供更熟悉的資產類別,有助於吸引機構資金持續流入,進一步加速DeFi生態的成熟化與機構化。使用代幣化美債的項目通常能被視為「低風險創新」 ,也將更容易獲得監管許可。

對美債而言,代幣化則提供了一種緩解債務壓力的新工具。不僅能讓美債進入鏈上世界,實現便利地跨國交易與跨鏈流動,打破傳統金融市場的地域限制;也為美債開闢新的買方市場,進一步提升美債的全球流動性和吸引力。這種全新的鏈上流動性蔓延,或將推動美債成為全球金融市場的核心資產。

由於市場普遍預期川普上台後2025年聯準會的降息頻次或將放緩,這進一步推高了美國短期國債殖利率,同時降低市場風險偏好,使得投資人更青睞更穩健的投資標的。在可預期的未來,我們將看到更大規模的美債上鏈, DeFi 生態中也會湧現更多基於代幣化美債的項目並得到用戶與市場青睞,逐漸改變鏈上財富管理和投資方式。