事件:比特小鹿(Btdr.US)發布2025 財年第一季報告。公司第一季實現營業收入7,010 萬美元,較去年同期下降41.3%,較上季提升1.6%。其中,自營業務收入為3,720 萬美元,年減10.4%;綜合毛利為負320 萬美元,毛利率為-4.6%,主因不丹枯水期導致電價上升,小鹿短暫關閉不丹礦場所致,但二季度進入豐水期後,電價已回到0.042 美元/Skwh 400 萬美元,公司正式銷售調整後的EBITDA 為負5,610 萬美元,2024 年同期為正2,730 萬美元。淨利為4.1 億美元,主要為2024 年第四季提列的可轉換票據(4.487 億美元)以及泰達選擇權(0.584 億美元)的公允價值衝回所致。

點評:

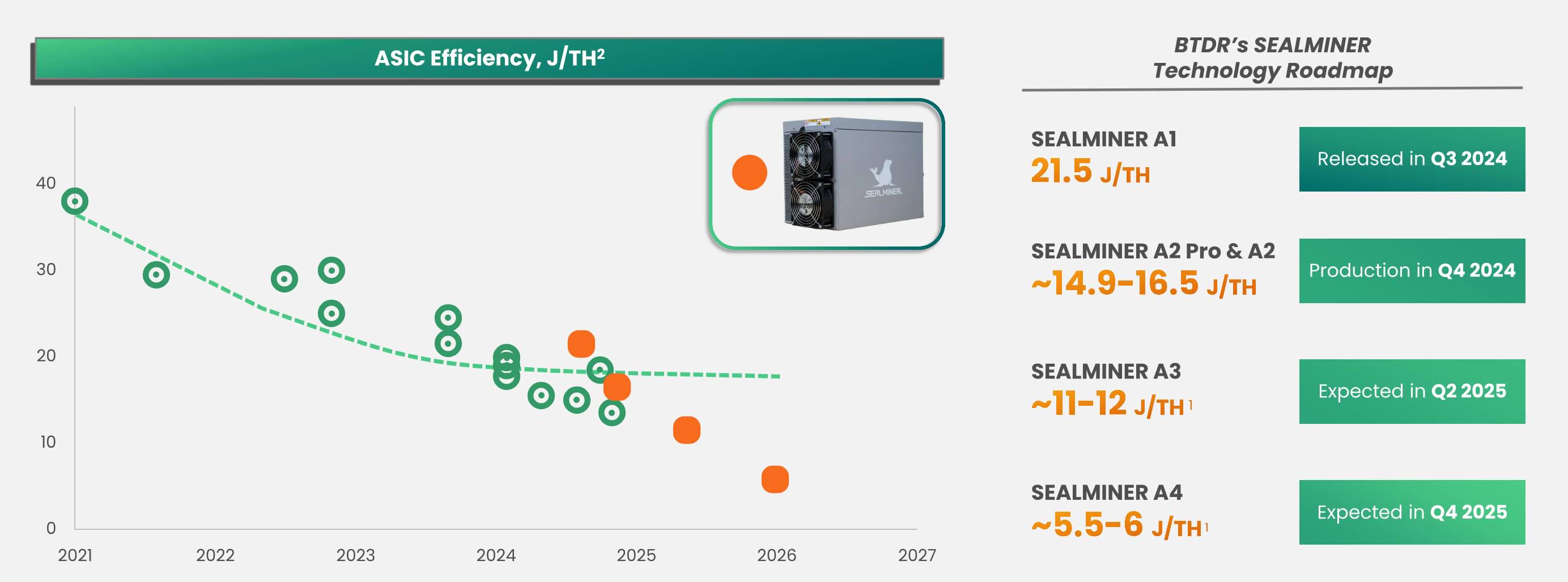

1. 小鹿25 年第一季預付帳款進一步上升至3.82 億美元(2024 年第四季為3.1 億美元),目前所能獲得最大流片量所需金額已全部覆蓋。 Seal02 礦機已進入出貨階段,後續自營及銷售節奏將卻決於競爭對手價格策略,若競爭激烈將優先考慮點亮自營礦場;Seal03 礦機也在第一季完成流片,目前仍在測試階段,預期2025 年三季末四季將正式進入自營礦場的佈置與銷售階段。

2. 對於美國的關稅戰。小鹿將在第二季完成北美組裝廠的建設,之後北美區銷售將來自於本地化組裝,儘管成本上升近10%,但相較目前東南亞關稅而言,幾可忽略不計。而東南亞組裝廠則會滿足非美地區礦場的需求。

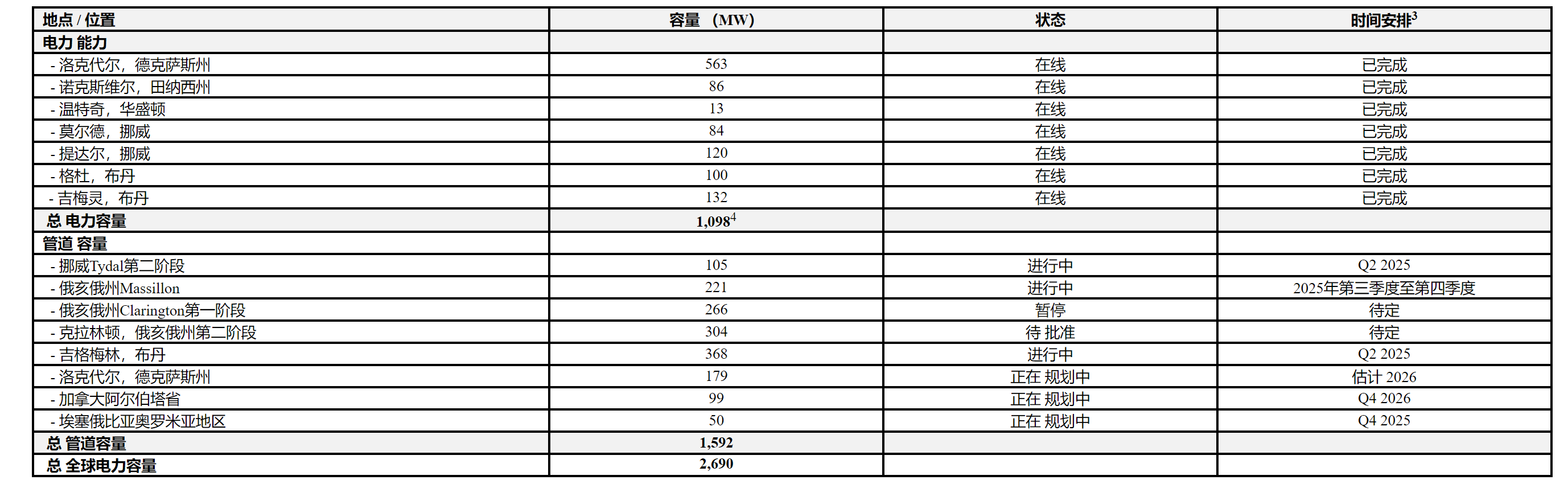

3. 小鹿全球電力基礎建設保持快速,預計第二季末,全球可用電力容量將接近1.6GW,並於今年末達到1.8GW。

4. 小鹿截至4 月自營礦場哈希已達12.5Eh/s,預計10 月將上升至40Eh/s,預計25 年底將超過40Eh/s。該公司最新Seal01 和Seal02 礦機於三月才上線自營礦場,但整體挖礦成本仍低於同業(包括Mara,CLSK 等)至少20% 以上,全面替換老舊礦機後,成本優勢將進一步顯現,單月產出於二季度開始將呈現指數級上升趨勢。

投資建議:比特幣價格近期重回升勢,可望突破前期10.9 萬美元/ 枚的歷史新高價格。美國貿易戰以來,美元走勢承壓,比特幣作為替代資產,開始顯現其類黃金的避險屬性。聯準會也近期開始採用「平均通膨」政策,預計提前至6 月降息,全年降息幅度預期提升至三次(先前為一次),對比特幣價格均形成正面支撐。比特小鹿在經歷去年四季及今年第一季的經營過渡期後,將迎來重要時刻,礦機研發速度和自營礦場點亮速度是未來幾季重要看點, 2025 年一季度的經營狀況應是未來兩年最差時期,經營拐點也將由此開始,仍是北美比特幣礦股最優選擇。