作者:0xWeilan

9月降息部分資金「賣事實」離場之後,場內場外資金重新集結推動BTC「啟動」了新一輪上漲,並於10月6日創下歷史新高126296.00美元(Coinbase報價,下同)。但這股激情在10月10日,被再次突起的「美中關稅戰」升級打斷。 BTC隨即高台跳水,數個交易日內跌至最低103516.75美元,跌幅超18%。

此後,隨美中在APEC會議期間達成共識,暫停多項對峙舉措;聯準會亦在10月29日進行本年度第二次將息;疊加Q3財報超預期利好,美股再創月度新高。而BTC卻反彈無力,依然掙扎於200日均價(「川普底」上沿11萬美元)這一牛熊分界線,截止月底已經回吐7月以來的全部漲幅。

本月BTC及加密市場走勢,受制於宏觀流動性改善、美中「對等關稅」戰、週期性拋售及新周期主力資金流失等多重因素的交織較力。

目前,隨著降息前景再生波折,風險偏好尚未完全好轉,週期性拋售(週期律)成為主導BTC走勢的主要力量。如無更多經濟及就業數據支持,風險偏好轉變推動資金回流,且長手拋售不止,BTC一旦有效跌破牛熊分界線,可能出現「多殺多」踩踏,BTC週期結束的機率將大幅上升。

BTC價格日線

美中「對等關稅」戰:暫告一段落,但對峙將長期存在

在降息「賣事實」之後,BTC於10月上旬如約走出新行情。

10月10日,美方宣布將對華部分進口關稅上調“額外100%”,並同步威脅對“關鍵軟體”實施出口管制;全球風險資產走弱、加密市場迅速跳水。

24~25日,雙方代表團在馬來西亞進行洽談。 30日,美中兩國領導人在APEC舉辦地韓國進行面對面洽談。取得成果包括,美方將對華平均關稅從約57%下調至約47%,中方暫停新一輪稀土限制一年、恢復農產品採購,並推動芬太尼執法合作;但雙方結構性競爭與對峙等深層問題遠未解決。美股反彈,BTC及加密市場因急速下跌導致內部結構受損嚴重,仍在低位盤整。

關稅升級提升通膨與成長不確定性,市場短線偏向「美元走強+真實利率韌性」組合,壓縮高β資產(如加密)的風險偏好。這是美中「對等關稅」戰影響加密市場的傳導路徑。

可以看到自9月18日自低點的96.214以來,美元指數持續反彈至月底已升至99.720,並未因為「對等關稅戰」暫時緩和而回落。美元指數所導致的風險資產的壓制,推動資金流出高β資產,黃金持續攀升。

因為AI敘事和強勁的獲利成長,美股尤其是科技股的上升動能並未被損害。但缺乏基本面支撐,只靠共識擴散引發的情緒衝動和資金流入支撐的BTC及加密市場,則出現資金持續流出的窘況,使得BTC錄得月度3.83%的下跌,大幅落後於月漲4.7%的納指。

雖然雙方領導人達成公共識,短期(1年內)休戰確定性較高,但仍要警惕「二次加稅/二次禁運」等尾部事件。

聯準會降息:持續降息機率大幅降低

8月23日,聯準會主席鮑威爾於傑克遜霍爾全球央行年會明確鴿派轉向,聯準會在9月和10月順利完成兩次50基點的降息,暫時緩解了美國就業市場的焦慮和金融市場的資金壓力。

但10月29日的議息會議出現了明確的不協調跡象-2名票委反對降息決議。鮑威爾在隨後演講中強調:12月再降息並非「板上釘釘(far from a foregone conclusion)」;聯準會將在就業下行風險上升與通膨粘性之間採取「平衡取向」。隨後30日,多名聯準會官員發出鷹派聲調。 FedWatch顯示,12月降息機率兩日內下降超過30%。

因回調較為充分,BTC價格在本月最後兩天並未繼續下跌,但BTC Spot ETF兩日內均錄得資金流出,顯示市場仍在對降息機率做向下定價。

如果無法得到經濟及就業數據支持,12月降息機率持續下降,全市場風險偏好中期將繼續惡化,如無其他利好因素支撐,BTC恐在200日線附近得到真正支撐。而如果再次下落於「川普底」區間(90000~110000),「週期律」威壓之下的市場可能會出現「多殺多」的慘劇。

目前美國政府仍處於停擺狀態,官方經濟及就業數據難以及時發布,短線交易者處於數據真空狀態,可能更樂於拋售缺乏內在成長支撐的加密資產。

內部結構:長手繼續鑑定拋售

在EMC Labs “BTC週期多因子研判模型”中,長手行為對於週期的形成發揮決定性作用。這一群體在周期性上漲中拋售籌碼,在周期性下跌中收集籌碼,既是市場的“穩定器”,也是市場的“頂部塑造者”。

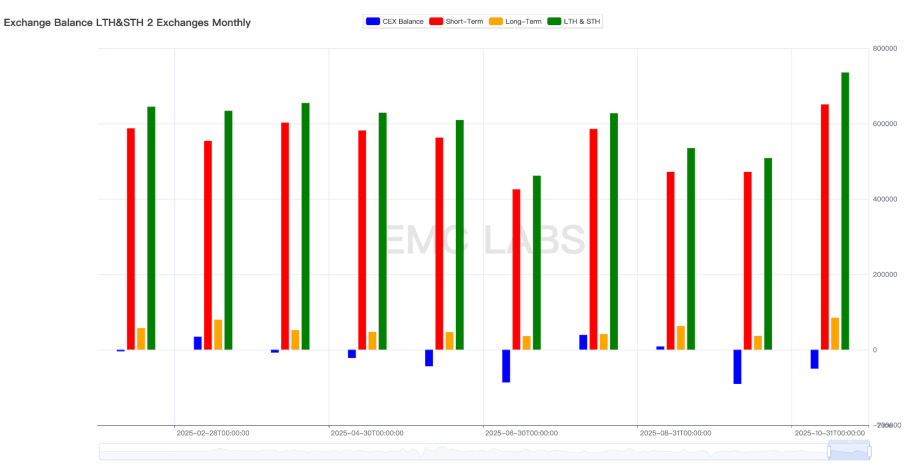

根據eMerge Engine數據,10月長手拋售規模達84,806枚,為年度最高月份,長短手共拋售達735930枚,亦為年度最高。

長手、短手交易所拋售及交易所存量流動統計(月)

這其中包括BTC創歷史新高時上漲中的拋售,亦包括下跌中不計成本的拋售。這種不論漲跌皆持續大幅拋售的行為,符合過往週期中價格見頂時的長手行為特徵。

依照週期律,BTC價格在周期低點後1050~1070天左右見頂,自2022年11月21日到10月6日(BTC創下迄今為止歷史最高價日),時間正好過去了1050天。這應是長手群持續加緊拋售的根本原因所在。

後市,價格回升,長手大概率繼續拋售;如若價格價格反彈無力乃至下跌,長手依然持續拋售,那麼大概率BTC將完成本週期頂部的築造。

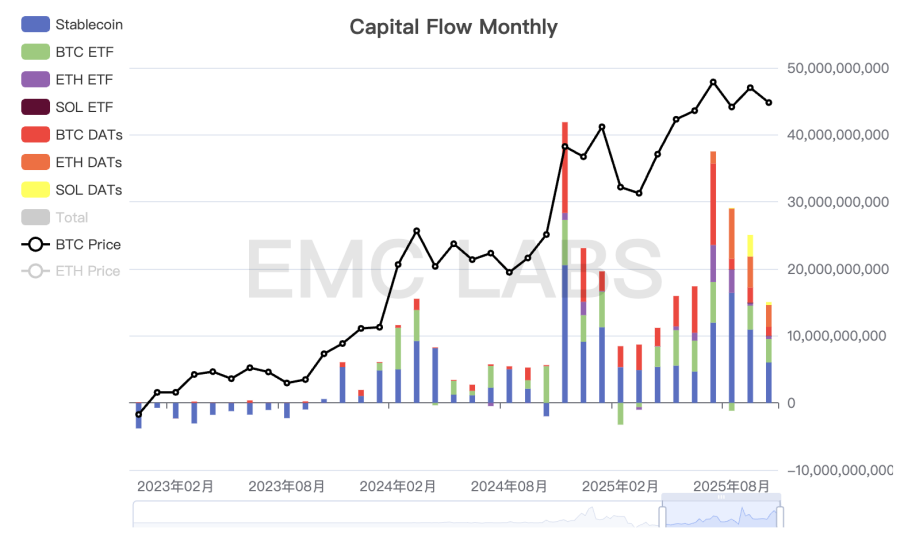

資金動向:買力持續消退

任何上升形態的維係都需要持續的資金流入支撐。不只如此,在大部分時間,價格上漲是資金流入的二階導數,也就是說不只資金流入而且資金還要加速流入,才能推動價格上漲。

在過去的4個月裡,趨勢正在持續惡化。 3~6月以來,隨著美中關稅戰衝突緩和,資金加速流入推動BTC創下月度歷史新高,而自7~10月以後,資金全通路流入持續放緩,至10月份流入規模萎縮至90億美元。持續放緩的資金流入難以對沖長手拋壓,價格上攻失敗,最終重新回到「川普底」上沿。

加密市場月度資本流入

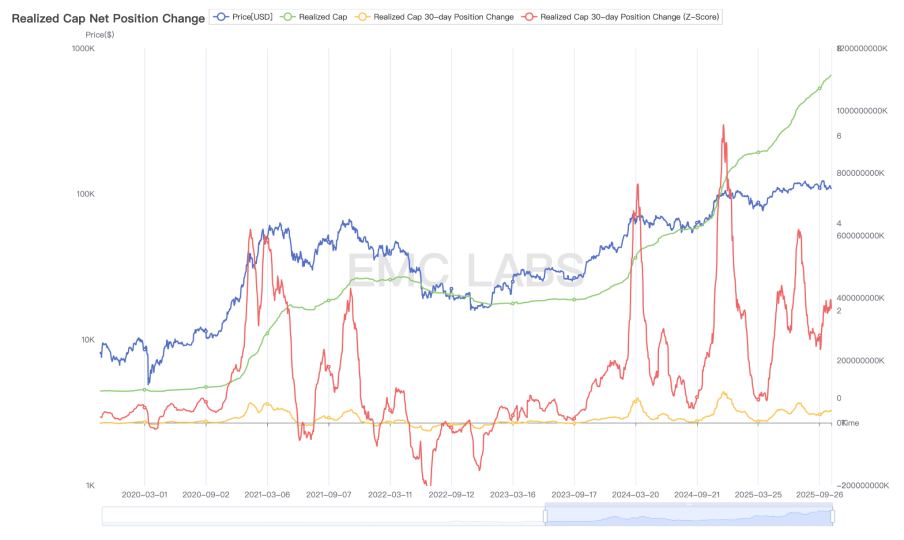

在《9月報告》中,我們分析後認為,「宏觀流動性」和「共識擴散」催生的脈衝式資金流入是本輪牛市BTC價格上行的主要動力。這一點在鏈上價格實現統計圖表中體現得非常清晰。

第一輪大規模資金流入源自BTC ETF批復,第二輪大規模資金流入來自「加密友好總統」川普獲選。 2025年3~7月形成了本輪牛市第三規模的價值實現,這一撥上漲動力來自美中貿易戰衝突緩和及聯準會降息預期,但這一流入在推動BTC價格達到12萬美元之後便戛然而止。

BTC鏈上價值實現統計

重啟降息之後,資金在9月底再次嘗試流入並推動價格上行至126296美元,但10月因為美中衝突資金流入激情被遏制,疊加Binance交易所做市商因USDe問題引發連環爆倉,最終導致全市場清除名義槓桿超200億美元,使得加密市場內部結構遭受重創。

本週期市場結構變化後,本輪多頭市場做多力量集中於DATs、BTC Spot ETF和鯊魚帳戶三個通道,目前DATs買力匱乏,BTC Spot ETF呈流出狀態,只有鯊魚帳戶在持續買入。

後市,如果宏觀流動性改善或增加政策利好催動做多情緒回歸,做多力量重新集結,BTC仍有機會重拾升勢再創新高。如果情緒持續低落,資金加速流出,BTC大機率將在第四季結束本輪牛市。

結語

因尚未建立內生性成長,目前的加密市場尚處於「宏觀流動性+共識擴散」所引發的資金流入和長手投資者週期性「收集-拋售」行為的博弈之中。

當下,「宏觀流動性+共識擴散」仍在進行但動力明顯減弱,而信仰「週期律」的長手群體則在恪守原則持續拋售。這一博弈正在推動BTC價格向下再平衡。在舊週期形態中,這是典型的轉換期向下跌期(熊市)過渡的表現。

「新周期」形態尚未明確,我們只能相信-牛市「結束」正在進行中。