原文作者:Scof,ChainCatcher

原文編輯:TB,ChainCatcher

過去一個月,DeFi 領域似乎悄悄發生了結構性的變化。與以往的各自為戰不同,一些頭部協議正在透過合作、整合甚至直接綁定利益的方式走向「抱團」。

本文我們從借貸與交易整合、穩定幣格局演變、以及 RWA 融合這三個板塊切入,梳理目前最具代表性的“抱團動作”,並分析它們背後的邏輯變化和潛在影響。

借貸+交易:協議間的利益綁定

DeFi 協議之間的合作,正在從表面的資產整合走向更深層的結構融合。 Uniswap 和Aave 近期的連動,正是這種趨勢的一個代表。

Uniswap V4 的核心升級不在於節省 gas,而是引入了Hook 機制。它允許開發者在流動性池的關鍵環節(如添加或移除流動性、交易執行前後)插入自訂邏輯,實現白名單控制、動態費率、客製化價格曲線,甚至嵌入遊戲規則。這讓Uniswap 從一個交易協定演變成更開放的流動性底層架構。

基於此,Aave 計劃支持Uniswap V4 的LP Token 用作借貸抵押,並將藉出穩定幣GHO 的利息部分返還給Uniswap DAO。兩者在資產、功能和收益層面形成了實質綁定。這種合作提升了LP 的資金運用效率,也為協議間的互補關係提供了更具現實價值的範本。

從市場數據來看,這種「抱團效應」正在釋放正向訊號。 5 月以來,Aave 的TVL 從197.08 億美元上漲至233.47 億美元,漲幅超過18% 。 Uniswap 的TVL 同期也成長了約11% ,從41.78 億美元升至46.5 億美元。兩者同時走強,可能不巧合。

穩定幣:分化與專業化的新階段

穩定幣賽道的競爭已經不再局限於「誰更中心化」或「誰更高收益」。更多協議正在將穩定幣產品朝專業用途、結構分層的方向推進。

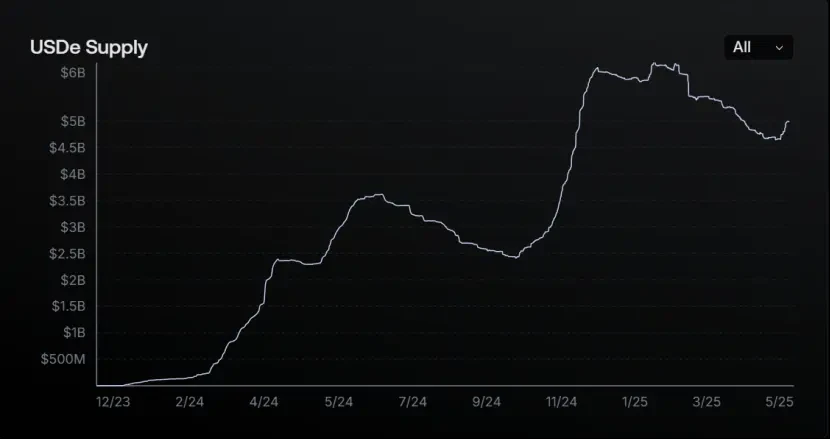

以Ethena 為例,目前其生態內最活躍的穩定幣是USDe,與Aave 深度集成,並支援最高 90% 的借貸抵押率(LTV)。然而,自 5 月以來,USDe 的TVL 從57.25 億美元下滑至49.93 億美元,下降幅度近 13% 。在這背後,Ethena 正在推出另一款更保守的新型產品USDtb。

USDe 的供給量變化,來源https://app.ethena.fi

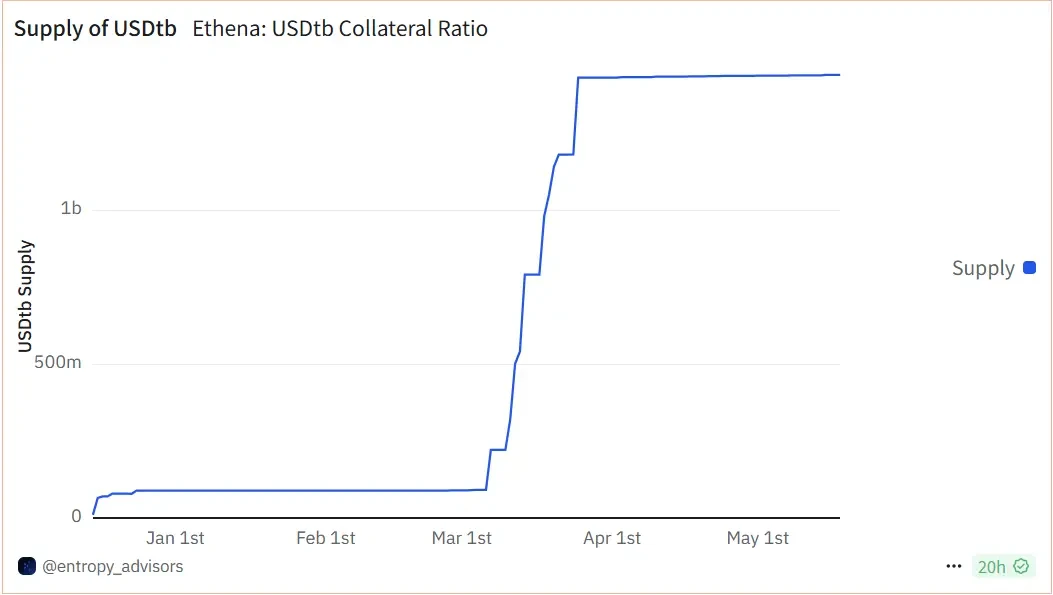

USDtb 是一種無收益但全額抵押的穩定幣,資產由貝萊德的代幣化貨幣市場基金(BUIDL)與USDC 構成。目前鏈上供應超過14.4 億美元,抵押率維持在99.4% 。與USDe 的策略性對沖不同,USDtb 更像是“鏈上美元”,為機構提供可依賴的、無波動的穩定錨點。特別是當市場出現負資金利率時,Ethena 可將USDe 的對沖資金轉移至USDtb,以穩定整個資產池結構。

USDtb 的供給量,來源:Dune

穩定幣格局的另一個變數是USDT₀。這款由Tether 聯合LayerZero 推出的全鏈穩定幣基於OFT 協議進行流通,目前已擴展至Arbitrum、Unichain、Hyperliquid 等多個鏈,TVL 在 5 月也從 10.42 億美元增長至 11.71 億美元。相較之下,它的目標並非金融創新,而是打通多鏈流動性,成為DeFi 中穩定的「燃料」。

這場穩定幣競爭不再是單一維度的效率戰,而是演變成結構化、場景化的產品體系。 GHO、USDe、USDtb、USDT₀等產品分別在藉貸、對沖、安全、跨鍊和支付領域佔位,反映出穩定幣生態正在經歷一次「功能專業化」和「應用場景明確化」的洗牌。

RWA:現實世界資產的鏈上合縱

曾被視為「傳統金融附屬品」的RWA,如今正成為DeFi 巨頭們策略性的合作入口。過去幾個月,多個協議和組織圍繞著代幣化美國國債形成了清晰的抱團趨勢,並開始在鏈上實際部署。

最具代表性的案例是Arbitrum DAO。 5 月 8 日,社區通過提案,將3500 萬個ARB 分配給三家RWA 發行平台:Franklin Templeton($BENJI)、Spiko($USTBL)和WisdomTree。這三家公司分別是傳統金融和資產管理領域的重量級玩家,提供的資產都是代幣化的美國國庫券。這筆資金透過STEP(Stable Treasury Endowment Program)配置,目標是建立一個鏈上穩定、可生息的國庫資產池。根據官方數據,該計劃第一期已創造超過65 萬美元的收益。

Aave 的RWA 平台Horizon 走的則是「使用場景優先」的路線。 Horizon 上線的主要資產是代幣化貨幣市場基金(MMFs),機構可以將其作為抵押品借出GHO 或USDC。這意味著RWA 不再只是投資標的,而是實際被整合到DeFi 協議的核心功能中,變成可流轉、可藉貸的金融零件。

無論是DAO、借貸平台,還是基礎設施提供者,RWA 現在被視為實現鏈上真實收益、對接傳統金融、提升用戶信心的關鍵路徑。

DeFi 不是抱團取暖,而是合縱進化

表面看,這一輪DeFi 協議之間的抱團像是一種「賽道焦慮」下的聯手,但從實際結構來看,更像是一次系統性的整合與再造。

這些變化不是單純的功能擴展,而是協定之間協作方式的升級。它預示著下一個階段的DeFi,將從孤立的單點工具走向相互嵌套、相互綁定的金融網路系統。

對一般投資者來說,重點也許不在於誰的TVL 更高,而在於哪些組合結構更穩定、更有效率、也更能穿越波動週期。抱團不等於漲價,但可能正是下一輪成長的底座。