作者:0xBrooker

聯準會降息及流動性釋放,抬升了本週BTC的價格底部;AI科技股財報不達預期繼續擠壓高β資產估值,抑制了BTC的上行空間。最終,BTC在試探上周高點之後,繼續維持中期「探底」態勢。

前期跌幅更大的ETH,反彈力度亦更強勁,但最終亦隨大勢回落。

在降息及短期流動性稍顯改善促動下,兩者在本週均嘗試突破下降趨勢線,最終均無功而返,重新回落至下降趨勢線上沿之內。

整體上,BTC維持與納指同漲同跌步調,等待下週11月CPI和非農就業數據的發布,以為缺乏交易點的市場提供指引,同時亦要面臨下週日本升息的衝擊。

政策、宏觀金融及經濟數據

經歷過山車式滾動,並重創BTC漲勢的聯準會11月議息會議如期降息25基點至3.50%~3.75%。聯準會聲明強調:在「雙目標風險權衡」上,就業端下行風險上升,同時通膨「仍略偏高」;後續將依賴數據、前景與風險平衡來決定「進一步調整的幅度與時點」。這意味著在雙任務使命上,聯準會目前稍微偏向就業面。

這稍微顯鴿派的聲明,被聯準會內部的不和諧沖淡-9/12 贊成,3 人反對(1 人主張降50bp;2 人主張不降息)。

2026~2028 的點陣圖明顯更分散,說明對「通膨粘性vs 就業放緩」的權衡並不一致;右側「Longer run」點位集中在3%附近到略高於3% 的區間,指向長期中性利率可能較疫情前更高的政策含義。這將2026年降序幅度壓低至1~2次計50基點。這是一個偏向中立的指引,可能對就業有一定幫助,但在目前狀態下不足以對高β資產形成支撐。

針對短期流動性緊張,聯準會重啟短端國債購買,發布會解釋了為維持「充足準備金」將進行RMP,首月約400 億美元,並強調RMP不意味著貨幣政策立場的改變。目前首筆購債已經完成。

在一個多月的殺估值之後,高β資產代表AI科技股並未穩定。本週發布財報的甲骨文及博通再次衝擊了市場信心。

在Q3支出擴張推動股價上漲之後,目前市場更關注AI股的負債問題,以及高投入能否盡快換得獲利成長。兩家財報的發布形成“一軟一硬”雙重打擊,市場開始重新計價“AI回報率兌現週期”,導致AI權重股拖累納指與大盤風險偏好。英偉達和BTC均失去反彈漲幅,重回本週起點。

10年期美債殖利率仍維持在4.18%左右,對高久期資產形成壓制。

雖然聯準會開始購債,財政部TGA帳戶亦開始因支出而下降,SOFR回到聯邦利率區間之內,短期流動性逐步走出緊張狀態,但依然不富餘,在對AI股債務及利潤回報存疑背景下,美股資金有向消費及週期股轉移跡象。道瓊斯和羅素2000指數均在本週創出新高。

在2026年降息不明朗背景下,疊加聯準會新主席尚未敲定,包括AI科技股和BTC在內的高β資產仍未收到資金青睞。最樂觀的估計是,下週日本升息,美國就業就通膨數據發布後,市場才有可能打開「聖誕行情」。

加密市場

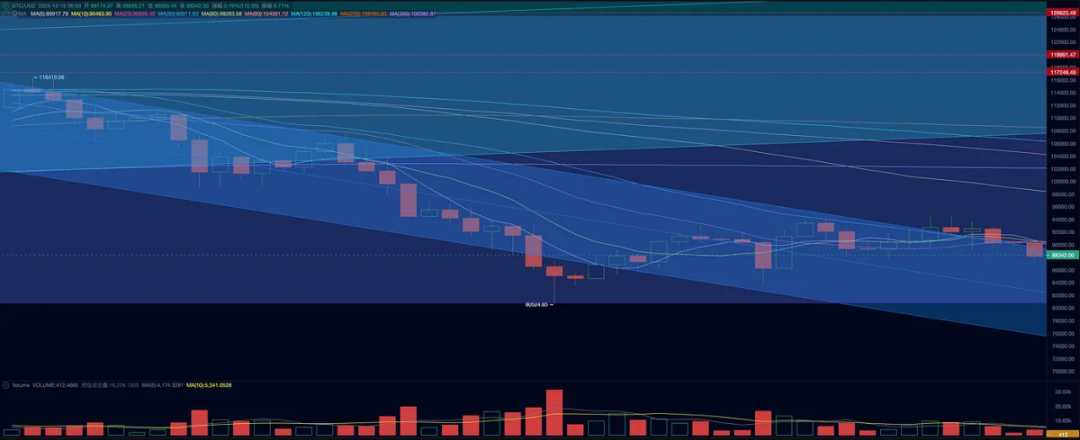

本週BTC開立90,402.30美元,收在88171.61,跌幅2.47%,振幅7.83%,成交量小幅萎縮。技術上,BTC在降息前一度突破下降趨勢通道,但之後受AI股財報衝擊,盡數回吐。

BTC價格走勢(日)

目前BTC仍處於大幅殺跌後的平台整理階段,後市是隨美股一起向上反彈走出“新周期”,還是盤整之後再次崩潰繼續下跌坐實“舊週期”,仍需視乎內外因素的疊加,及市場各方的反應。

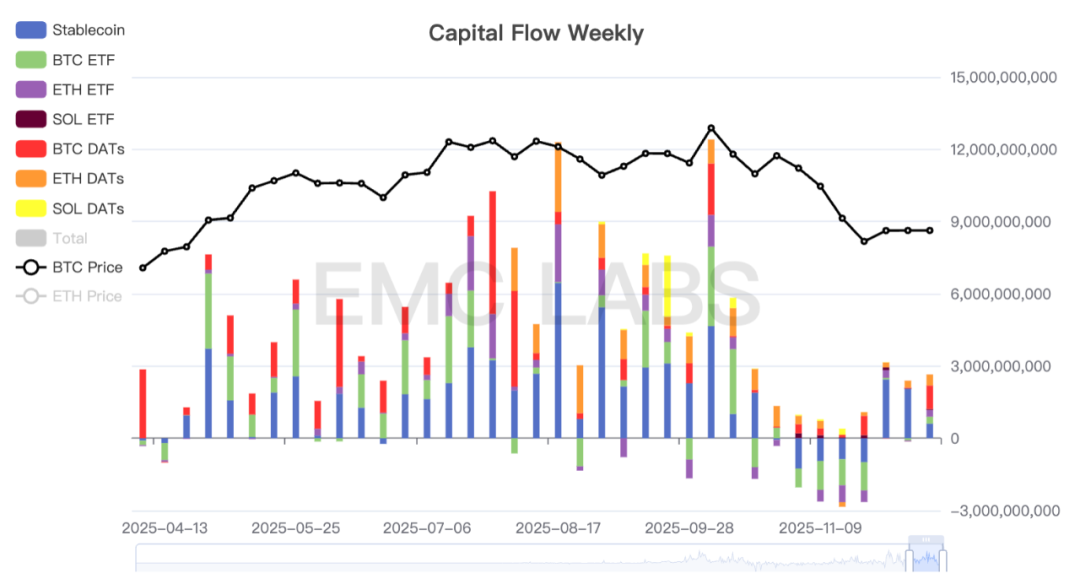

資金方面,情形相對樂觀。已統計數據顯示,本週流入資金並未明顯變化,但在上週Strategy進行了超9億美元的BTC增持,Bitmine亦大幅增持ETH,這對市場信心無疑有大幅提振。

加密市場資金進出統計(週)

其中,加密資產擁有較大定價權的BTC ETF及ETH ETF頻道,亦均雙雙錄得正流入,合計超5億美元。

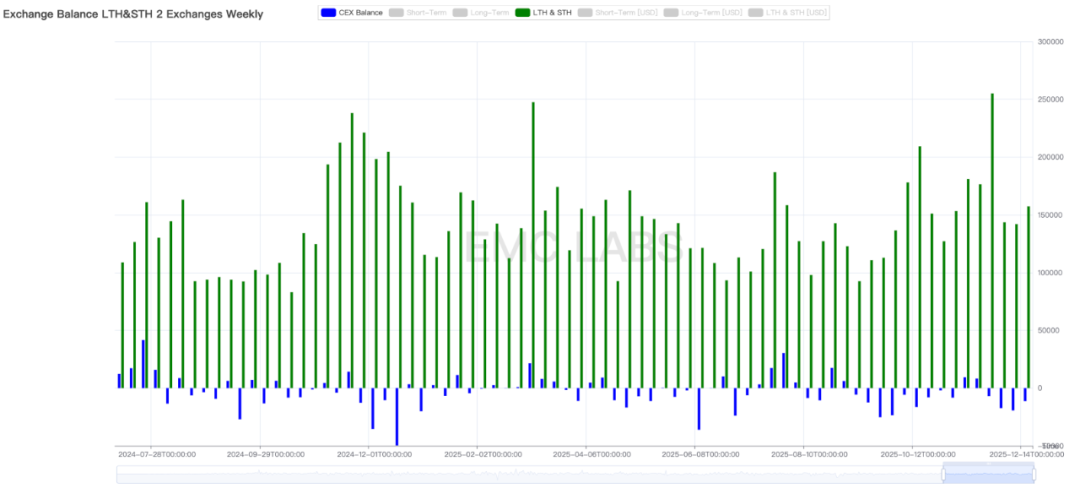

拋售方面,情形則略微悲觀。上週長短手共拋售超15.7萬枚,超過前兩週規模。且隨著拋售增加,交易所流出規模也出現小幅下降。

交易所拋售及流入流出統計(週)

且長手群體依在持續拋售。歷史週期律魔咒對這群人的影響依然深遠。如其不能重回累積狀態,BTC價格恐穩。

產業層面亦有利好推進。 CFTC宣布啟動數位資產試點,允許受監管的衍生性商品市場使用BTC、ETH與USDC作為抵押品,並配套更嚴格的監測與報告機制。加密資產作為衍生性商品場景保證金的突破,有利於DeFi與CeFi的融合,增加了Crypto的應用場景,長期獲利Crypto。此外,備受矚目的「結構方案」亦被媒體爆出獲得一定推進,且得到民主黨、共和黨一致支持。這項法案的最終通過,有利於加密產業在美國的進一步發展,並將推動機構對加密資產的進一步配置。

週期指標

根據eMerge Engine,EMC BTC Cycle Metrics 指標為0 ,進入「下行期」(熊市)。