著者:かおり

Binance Alpha は、プロジェクト関係者、コイン収集家、個人投資家、その他の関係者の間で価値に関するコンセンサスを形成しました。プロジェクトはアルファに「支払い」を行い、コイン収集者は一括して KYC を実行してコイン収集の旅の新たなラウンドを開始します。一方、個人投資家はポイント制限、幸運な末尾番号、取引の損耗を操作することで利益を上げます。

当初から、アルファはミームコインにとって最高の出口であり、アルファ2.0での初期の「暴力的な現金プレゼント」ラウンド、アルファローンチに向けてユーザーとトークン発行者を審査するためのポイントシステムの導入など、Binanceは徐々にオンチェーン市場のトラフィックと価格決定力を取り戻してきました。その背景には、製品面でOKXに遅れをとった後、流動性の言説力を通じて資産面でエコシステムを再編成するというBinanceの野心があります。

150日が経過し、Binance Alphaはウォレット機能から暗号通貨市場全体で最も影響力のある構造メカニズムへと進化しました。

この 5 か月間で Alpha は何を行ったのでしょうか?

2024年、暗号通貨市場はビットコインスポットETFの承認とミームブームの二重の刺激を受けて強気相場ブームを迎えました。しかし、流動性回復の表向きの兆候の裏では、プライマリー市場とセカンダリー市場の間の価格決定メカニズムが徐々に機能不全に陥っているという、より深刻な問題が存在します。 VC プロジェクトの評価額は過大評価され、プロジェクトのコイン発行サイクルは繰り返し延長され、ユーザー参加のハードルは上がり続け、最終上場期間がプロジェクト関係者と初期投資家が共同で現金化を行う最終時点となることが多く、個人投資家には混乱しか残されません。

このような背景から、Binanceは2024年12月17日にBinance Alphaをリリースしました。当初は、Binance Web3ウォレット内の高品質なプロジェクトを発掘するための実験的な機能に過ぎませんでしたが、すぐにBinanceがオンチェーン市場での価格決定力を再構築するための中核ツールへと進化しました。

コミュニティの論争に対応するスペースで、Binanceの共同設立者のHe Yi氏は、Binanceのコイン上場は「開始時にピークを迎える」という問題を抱えていることを認め、現在の規模と規制上の制約の下では、従来のコイン上場メカニズムはもはや持続可能ではないと率直に述べた。 Binanceは、新規コインの発売後の価格動向を制限するために、上場投票やダッチオークションなどのメカニズムも導入しましたが、結果は常に満足のいくものではありませんでした。

したがって、アルファ上場は、その段階ではBinanceが管理できる範囲内での戦略的な選択肢となりました。

これらのホットなプロジェクトをBinance Alphaに上場させてください。監視エリアにあるプロジェクトは、必ずしもBinanceに上場されるとは限りません。プロジェクトは収入と利益を生み出すことができ、それが社会に有益である場合にのみ、ユーザーと利益を共有することができます。何毅は宇宙でそんな約束をした。

12月18日、Binance Alphaは最初のプロジェクトリストを発表しました。 2月13日現在、Binance AlphaはBSC、Solana、Baseなどのエコシステムから、主にミームトークンとAIトークンを含む80以上のトークンをリリースしました。しかし、バイナンスが予想したように、市場はオープニングで下落したVCコインに対する批判を和らげず、アルファのローンチはミームコインにとって予想通りの終着点となった。

BSC エコシステムがテストコイン TST から始まり、アルファとトラフィック間のチャネルを開設したのは 2025 年 2 月初旬になってからでした。 AlphaがONDO、MORPHO、AEROなどの非ミームトークンの発売を開始したのもこの時期でした。

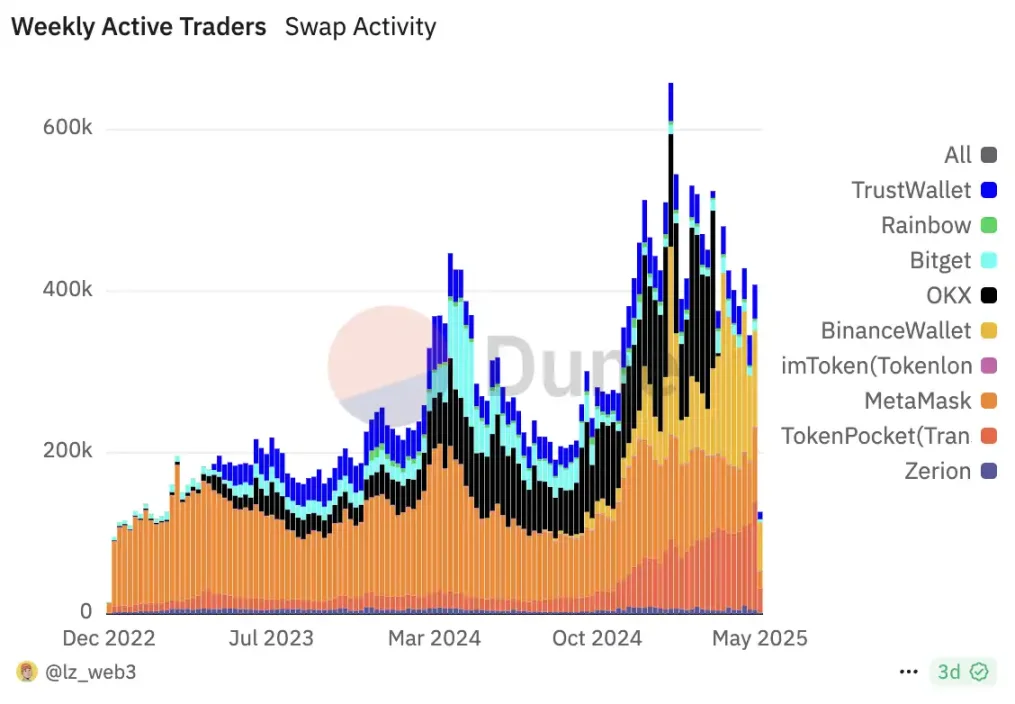

3月にOKX DEXが閉鎖されたため、Binance Walletはこの時点でBinance Alpha 2.0をリリースしました。 Binance Alpha を CEX に直接統合することで、ユーザーは取引所の資金を直接使用して Alpha トークンを取引できるようになります。その結果、Binance Wallet の取引量とアクティブ ユーザー数は一挙に他を追い越し、暗号通貨ウォレットの取引量の 80% を占め、ウォレット製品の成長曲線で最も急峻な部分となりました。

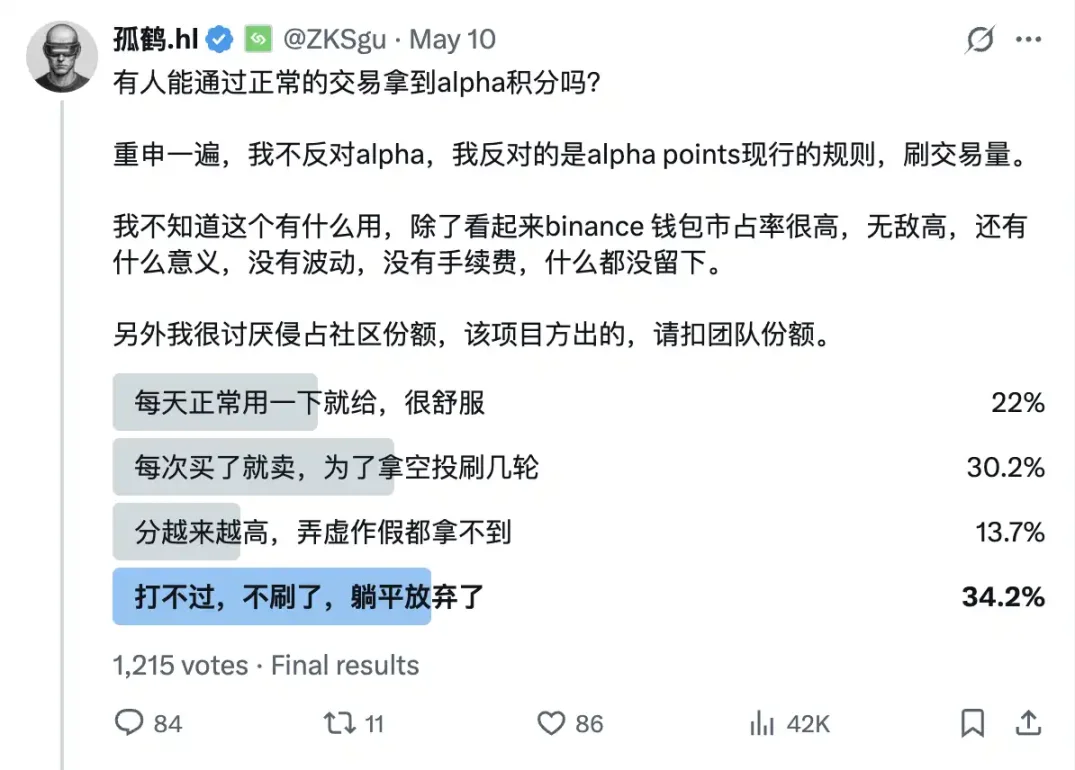

同時に、Binance の Alpha ユーザーに対する審査基準も常に進化しています。当初の「タスクベースのポイントシステム」では効果的な差別化が不十分になったため、プラットフォームはすぐに幸運の尾番号、ポイント消費、その他のシステムを導入し、より頻繁なインタラクティブな行動を刺激しました。このメカニズムは、ユーザー参加の継続性と差別化の両方を考慮し、プロジェクト関係者に比較的正確なエアドロップ対象グループを提供します。

プロジェクト側はもう躊躇していない

アルファ メカニズムの開始以来、プロジェクト所有者が直面する選択肢は変化しました。

メインサイト上場期間の不確実性の高さ、オンチェーンコミュニティの換金圧力、VCブックの評価の逆転に直面して、市場の注目と流動性サポートを獲得したいのであれば、ストーリーを伝えたり、コミュニティを維持したり、従来の上場プロセスを待ったりするだけでは十分ではないかもしれないことに、ますます多くのチームが気づき始めています。

予測できない結果をもたらすルートで時間を無駄にし続けるのではなく、Alpha によってもたらされる新しいパラダイムに積極的に適応する方がよいでしょう。アルファ システムでは、トークンのフロー、エアドロップの量、取引アクティビティがすべて、プラットフォーム上で観測可能なデータとして直接反映されます。これらのデータは Binance の正式ローンチへの前兆となる可能性があり、アルファ版であることでほとんど悪影響を受けずに市場の注目を集めることもできます。

このため、プロジェクト開発者はすぐに戦略を調整し始めました。彼らは、上場するかどうか、上場するかどうか、いつ上場するかについて、もはや躊躇していませんでした。代わりに、彼らはアルファメカニズム専用に「Binance への低コスト上場」実行モデルをカスタマイズしました。

コミュニティを裏切ることが常態化している

Binance Alpha には現在、すでに流通しているコインと流通していない新しいプロジェクトの 2 つのリスト オプションがあり、これら 2 つの主要なラインの周りにはさまざまな詳細な指標があります。これにより、Alpha は明確なルールと標準を備えたエントリ ポイントになります。

実行レベルでは、Binance Alpha のメインサイトスポットへのペースは非常に抑制されており、過去 5 か月間のスポット上場数は Binance の以前のスポット上場ペースよりもはるかに低くなっています。この限定的で希少な設計により、トラフィックを獲得するために費用をかけ、ユーザーをスクリーニングするためのしきい値を設定し、内部ルールを継続的に最適化し、最終的にユーザーの維持とエコシステム構造の強化を実現するという、典型的な Web2 スタイルの成長フライホイールが構築されました。

このシステムに参加するには、プロジェクト関係者は通常、トークンの BSC への展開またはマッピング、インセンティブ構造の再設計、コミュニティの元のエアドロップ割り当ての一部を犠牲にするなど、大幅な調整を行う必要があります。ある意味、Alpha は単なるウォレット製品ではなく、Binance プラットフォームのデータ選択とリスクヘッジのニーズを満たす、軽量で集中化されたオンチェーン コイン発行プロトコルのようなものです。

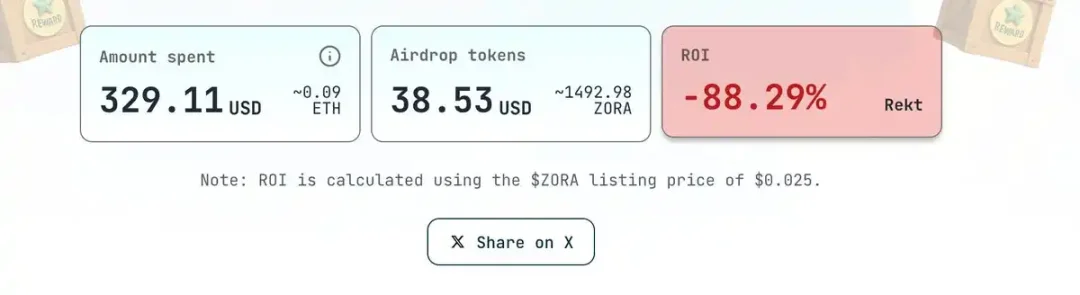

BaseエコシステムのZoraがBinance Alphaでの最初のローンチを発表した後、チャットグループの誰かが「あまり期待しすぎないで。何年も懸命に働いた後なら、他の人と一緒にAlphaをプレイするのもいいかもしれない」と言った。予想外に、彼の言葉は現実になった。要件を満たした Binance Alpha ユーザーは、約 90U 相当の 4,276 ZORA トークンを受け取りました。そして、ローンチ以来Zoraに注目し、エコ活動に参加してきたコミュニティの多くのユーザーからは、30Uのエアドロップ、あるいは1桁のトークンしか受け取っていないという報告がありました。

コミュニティ内の Zora エコシステム ユーザーが投稿したエアドロップ収入のスクリーンショット。出典: @zkgoudan

元のコミュニティを迂回してアルファ ユーザーに直接サービスを提供するという状況は、アルファ版がすでにリリースされているプロジェクトでは珍しいことではありません。

PRAI を例に挙げましょう。 KOLラウンドに参加したユーザーからのフィードバックによると、「VCとKOLラウンドは損失を意味します。」一方で、プロジェクトはトークンの流通を制限するためにコミュニティユーザーに対するロックアップポリシーを採用しています。一方、アルファユーザーは早期参加費用や資金のロックアップを負担する必要がなく、ウォレットポイントとインタラクション記録のみに基づいて約100ドル相当のトークンエアドロップを獲得できます。この明らかなインセンティブの対比は、プロジェクト本来の「エコシステムの内部公平性」を損ないました。

Suiのエコロジカル融資プロトコルHaedalに参加した預金者は、Haedalのエアドロップ割当が広範囲に渡っており、初期預金者の参加コストをほとんど無視しているため、大きな利益はアルファユーザーにのみ残されているとBlockBeatsに語った。

Osmosis の Celestia 流動性ステーキングデリバティブプロトコルである MilkyWay の Alpha がリリースされる前は、コミュニティ ユーザーは TIA の衰退に耐える必要があっただけでなく、プロジェクトは初期ユーザーに非常に小さなシェアを割り当てており、初期ユーザーはポジションをロックするだけでなく、ロックを解除するためのタスクを完了する必要がありました。 NFT を保有しているだけでポイント システムに紐付けていない人はエアドロップを受け取れず、ウィンドウ期間も非常に短く、収入はアルファ ユーザーよりもはるかに低くなります。

プロジェクトの元のサポート グループから逸脱し、リソースをアルファ ユーザーにリダイレクトするというこの方法は、幅広い議論を巻き起こしましたが、ほとんどのプロジェクト所有者にとっては現実的な選択です。リソースが限られている場合、二次流動性とプラットフォームの露出をもたらすパスにリソースを優先することは、効率を最大化する戦略です。

アルファ版リリース後

Binance Alpha の上場における中心的な指標は、どれだけのチップを提供できるかであり、これは「Binance エコシステムと BNB チェーンを受け入れる」というコンセプトと一致しています。

暗号通貨KOL AB Kuai.Dongの統計によると、Pufferはコイン発行から7か月後にアルファ版をリリースした。オンチェーンデータによると、プロジェクトはトークンの約3.16%をBNBチェーンにマッピングし、そのうち1.24%はアルファユーザーのエアドロッププールに直接割り当てられました。同時に、PancakeSwapに約50万USDCの流動性を注入しました。総合的な見積もりによると、Puffer がこの Alpha エアドロップに支払った総額は 300 万ドル近くになります。

AB 氏は、「コストは小さくないが、メリットも明らかだ」と述べた。アルファ機能の入り口を通じて、Binance CEX取引チャネルが直接取得されました。先物や本店上場前には、流動性の予熱や市場認知の準備が事前に完了していました。

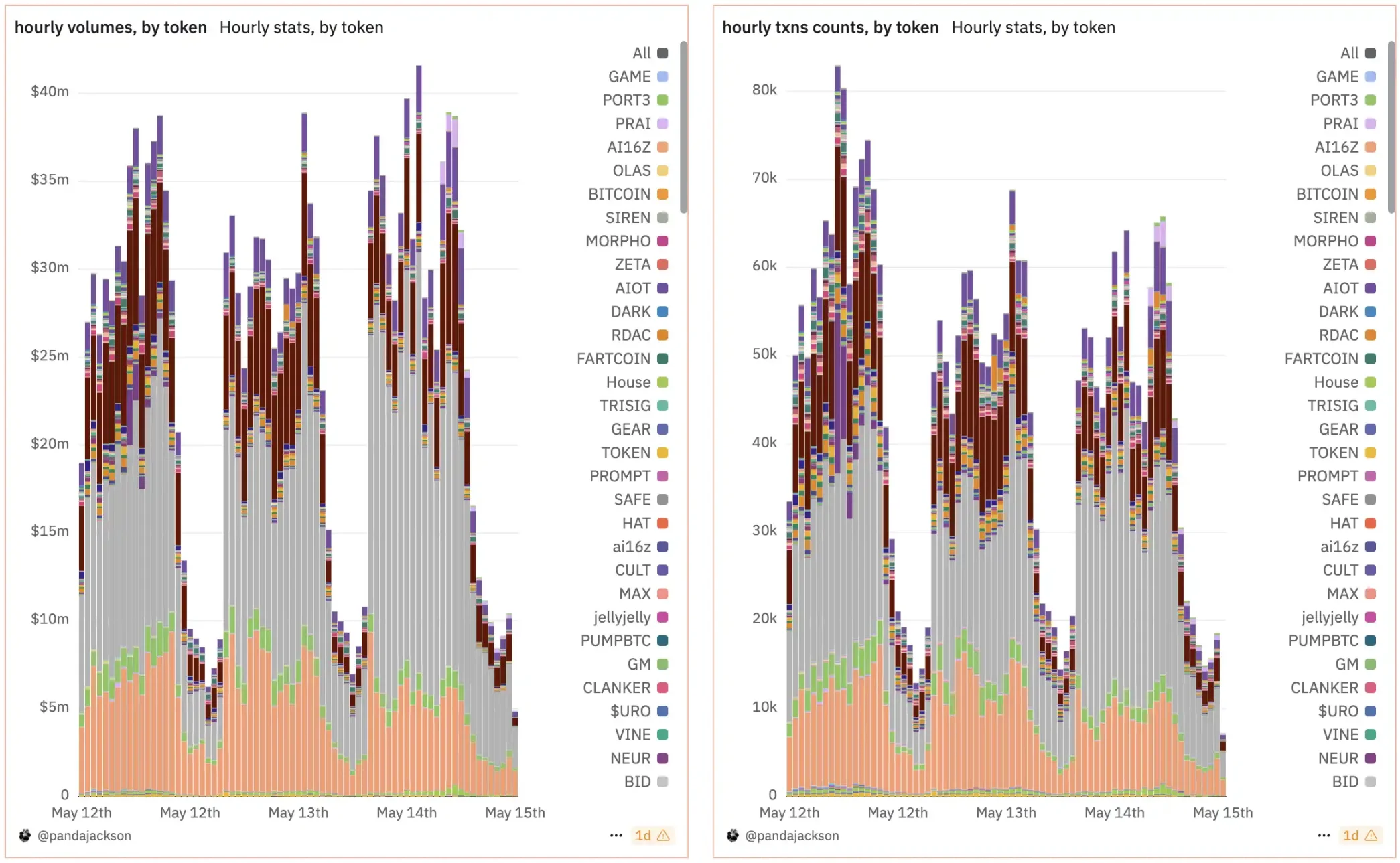

同様の道筋は、ZK トラックのスター プロジェクトである Polyhedra でも見られます。そのトークンZKJは、Binanceのメインサイトに上場されることなくアルファ版に入り、このメカニズムに含まれる最初のトップ100市場価値トークンとなりました。通貨の価格をサポートするために、プロジェクトチームは、ユーザーを取引に誘致し、ウォレットアクティビティを蓄積するための最大150%のステーキングリターンとポイントコンテストを開始しました。戦略的な観点から見ると、プロジェクトチームはAlphaの内部指標を利用して影響力を蓄積し、最終的にBinanceの上場決定の実施を促進したいと考えているのかもしれません。

ZKJ は最近アルファ取引量リストのトップに位置しています。出典: パンダ・ジャクソン (@pandajackson42)

このオンチェーン行動 - ポイント報酬 - プラットフォームへの参加という閉ループにより、Binance とプロジェクト関係者間のゲーム構造が再構築されました。以前は「市場価値 + コミュニティ」によってプロジェクトが上場できるかどうかが決まりました。しかし現在では「オンチェーン データ + アルファ パフォーマンス」が上場ペースを左右しています。

新しいプロジェクトの戦略はより過激なものになっています。 Stakestoneは4月中旬にBinance Alphaでローンチされて以来、非常に積極的な市場戦略を採用してきました。最初にウォレットIDOを通じて5%のトークンを配布し、次にアルファユーザーに1.5%のエアドロップを提供し、さらに古いコミュニティユーザーに約4%のインセンティブをリリースし、累計配布は合計の10%を超えました。

同時に、プロジェクト側は資金調達資金の一部を二次市場に直接投資し、公共流通の初期段階で通貨価格が安定するように誘導します。この一連の操作により、最終的に Binance メインサイトが立ち上げられました。このプロセスに詳しい業界関係者はこう語った。「バイナンスの上場基準の変更後、プロジェクトはストーリーを伝える必要がなくなり、データと制御を示すことが必要になった。」

個人投資家の心理

プロジェクト関係者の綿密に計算され、慎重に練られた戦略と比較すると、個人投資家の役割は複雑かつ曖昧であるように思われる。

従来の IPO ロジックでは、個人投資家は情報感度と資本の機敏性に頼って、主要な裁定取引の機会を得ることができます。しかし、アルファが構築したポイントシステムでは、個人投資家の利益経路が制度化され、透明化される一方で、非常に内向きになっている。 Alpha が実現するのは、コイン価格の想像上の成長ではなく、「ポイント - エアドロップ - 上場への踏み台」というオンチェーン変換メカニズムです。

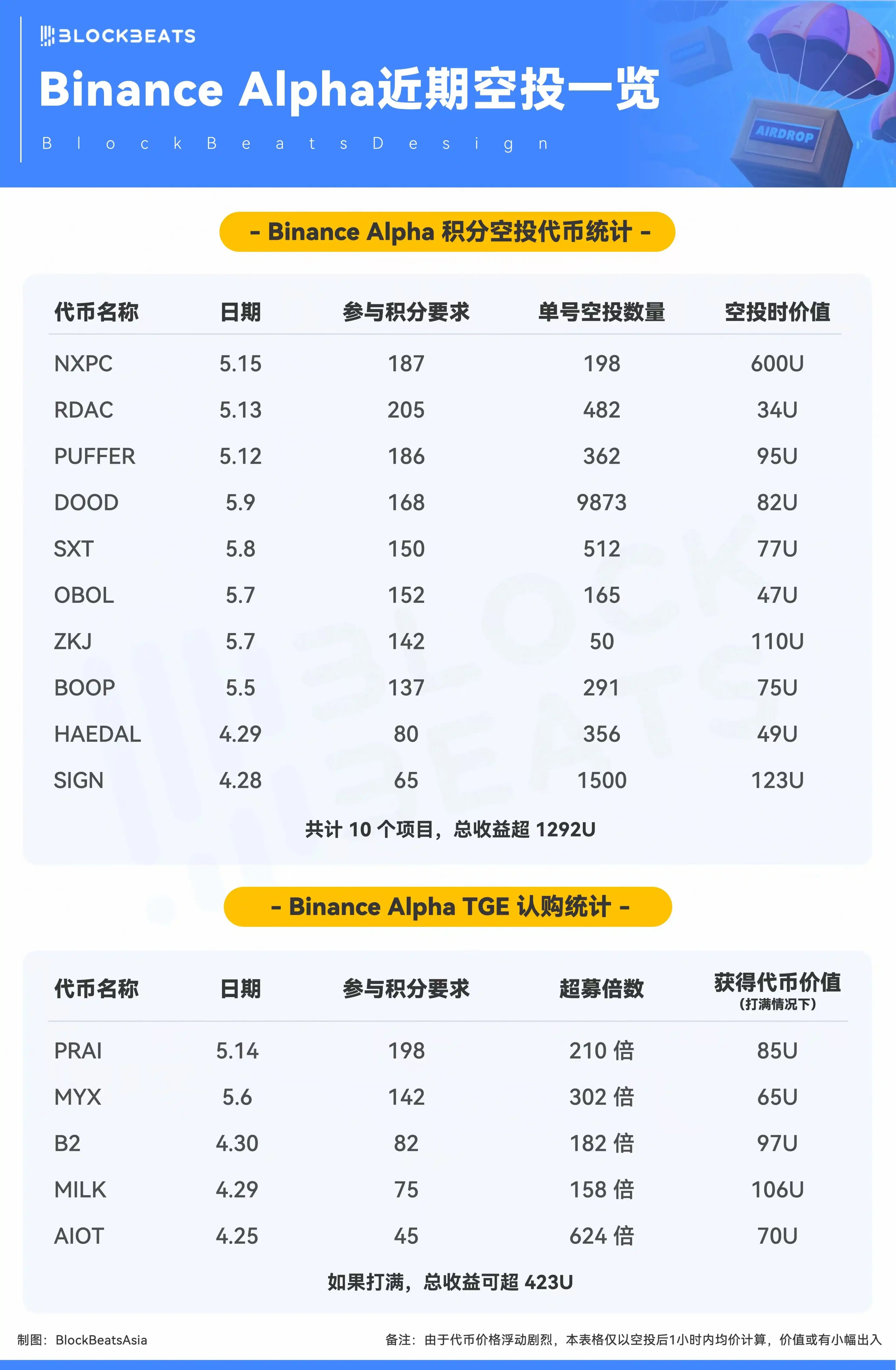

一部のユーザーにとって、このメカニズムは公平性の概念を再構築します。ウォレットに長期間保有し続ける中小規模のユーザーであれば、アクティブに運用できれば、資金額が大きくなくてもコストをはるかに上回るリターンをアルファから得るチャンスがあります。 BlockBeatsの統計によると、Alphaがポイントシステムを開始して以来、一般ユーザーがAlphaのエアドロップやウォレット新規発行イベントに参加すると、約1,700Uを獲得することになります。

しかし、高いリターンの裏には、高度に構造化されたスクリーニング システムがあります。誰にでも開かれているように見えるこのポイントゲームは、実際には隠れた基準を設定し、ユーザーの行動経路、取引頻度、さらには参加の持続性にまでかなりの要求を課します。

Binance自体はエアドロップを直接配布するのではなく、ポイント配布、データスクリーニング、ユーザー分類などのインフラストラクチャを提供します。エアドロップはプロジェクト関係者が負担しますが、誰に配布されるか、どのような基準に基づいて配布されるかは Binance Alpha メカニズムによって決定されます。このシステム設計の核となるのは「報酬」ではなく「スクリーニング」です。 「高価値ユーザー」として識別された人は、引き続きエアドロップを受け取ります。

疑問も湧きました。一部のユーザーは、Alpha の取引量と実際のユーザー需要の間に乖離があると指摘しました。 「ポイントとエアドロップがなければ取引は行われない」ため、プロジェクト関係者のデータが膨らみ、ユーザー維持率は表面的にしか見られませんでした。 「このインセンティブ方法と、TGE 後に誰も使用しなくなったゴースト リンクや疑似ゲーム エアドロップとの違いは何ですか?」

暗号通貨KOLのGuheの統計によると、統計サンプルでは、通常の日常取引でエアドロップを獲得するのに十分なポイントを獲得できるのはわずか22%のユーザーのみで、残りのユーザーは継続的に取引を繰り返すか、ポイント蓄積のリズムについていくことができないため参加を断念する必要があるとのこと。

しかし、市場全体の流動性が少なく、プロジェクトに対する継続的な注目のメカニズムが欠如している現在の状況では、アルファは依然として、何かをすることで報酬を得ることができる数少ないチャネルの 1 つであることは否定できません。利益と確実性が共存する限り、このメカニズムは非常に魅力的であり続けます。このシステムの下では、個人投資家の参加論理は価値判断からメカニズムゲームへと移行しました。彼らの収入はもはやプロジェクトの将来に関する判断ではなく、アルファ メカニズムの理解と実行能力によって決まります。

Alpha の真の受益者は誰でしょうか?

個人投資家とプロジェクト関係者はアルファメカニズムの中で独自のゲームを展開していますが、全体的なフレームワークに戻ると、アルファが実際に作り変えるのは、取引プラットフォームと資産の間の根本的な関係です。

製品エクスペリエンスとツールエコロジーの面では、Binance は OKX などのプラットフォームに対して大きな優位性を持っていませんが、アルファを通じて構築された流動性エントリメカニズムにより、資産の立ち上げ段階で依然として強い発言力を維持することができます。

プロジェクトが最初に Binance で開始されない場合でも、Alpha が提供するトラフィック スクリーニングとポイント パスは、多数の新しいコインがメイン サイトの取引ペアに接続される前に、市場の予熱と価格の固定のラウンドを完了するのに十分です。コイン発行の出発点を変え、資産面におけるBinanceの影響力を拡大します。

昨日アルファ版がリリースされたブロックチェーンゲームNXPCが良い例です。オンチェーン流動性プールが開設された後、アルファエアドロップはエアドロップ直後にポイントユーザーに配布されました。 Binance の契約とスポット価格はそれぞれ 30 分近くと数時間遅れていました。 BybitやUpbitなどの他の取引プラットフォームでも一定の価格差がありました。異なるリズムでの取引ウィンドウは、各段階でのファンドの利益を決定し、流動性の開始におけるアルファの主導的役割を強化します。

以前は、プロジェクトが Binance に上場されているということは、主要な価格設定が完了し、最終目的地に到達したことを意味していました。現在、Alpha はプロジェクトのリストと価格の情報源の開始点となっています。これにより、元々 OKX や Bybit などの他の取引プラットフォームに属していたコールド スタート フィールドが Binance システムに戻されます。 Alpha のプロジェクトが成長し始めると、Binance の契約やスポットに接続する理由が出てきます。プロジェクトは当然ながら、プラットフォームの露出と流動性と引き換えにトークン株式と資本注入を引き受け、ルールに従って株式を「供給」する用意があるだろう。これは、トラフィックがプラットフォームにフィードバックされる閉ループです。

これはまた、Binance がこれまでのような「コインを上場すればピーク」という世論の重荷を背負う必要がなくなったことも意味します。 CZ氏はかつて、Binanceにコインを上場することでもたらされたプレミアム効果を排除し、市場を本来の状態に戻したいとの希望を表明した。実際、アルファは彼のこの発言を実現するための道なのです。 Alpha は、権威として「Binance への上場」に直接依存するのではなく、プロジェクト間のスタートラインを平準化するための新しい流動性スクリーニング メカニズムを確立し、その後、オンチェーン データに基づいて誰が前進できるかを決定します。

現時点では、この方法は成功しているようです。 Alpha はもはや Binance ウォレット内の単なる機能ではありません。このメカニズムの背後には、Binance が自らの役割を新たに理解したことが背景にあります。その成功の理由は、製品体験が究極的かどうかではなく、Binance の主要な資産編成機能を舞台裏からチェーンに持ち込み、公開され、定量化できるようになったことにあります。

OKXがウォレット分野で製品を磨くルートと比較して、Binanceはトラフィックのためにポイントを交換し、注目を集めるためにエアドロップを選択することを選択しました。 Binanceウォレット事業責任者のウィンソン氏は、Binanceウォレットは競合製品モデルをコピーせず、差別化された開発を選択し、「市場には同一のウォレットが2つ必要ではない」と公言している。彼は、製品をやり直すよりも、シーンを再構築する方が良いと考えています。

エアドロップや歪んだ取引データなどの業界の問題に直面しているにもかかわらず、Binance はこれらの行為を排除しようとはしません。代わりに、プロジェクトがまずその魅力を証明し、その後安定したユーザーベースと実際の取引の深さを形成できるかどうかを観察できるメカニズムを構築しました。偽の音量と実際の動作の境界は、後で判断され、Alpha のスコアリング システムでデジタル化されます。

しかし別の観点から見ると、Binance Alpha はフリーローダーを引き付けることに成功しただけで、実際の取引量を引き付けていないと多くの人がまだ考えています。ユーザーは、オンチェーン行動を選択する際に、依然として Binance ウォレットを第一選択肢として選択しません。

過去のサイクルはある程度「VC向け」であり、資金を調達するためにストーリーテリングに依存していましたが、現在は「流動性向け」であり、アルファはBinanceが流動性のコントロールを取り戻すためのアンカーポイントです。 VCが信頼できなくなり、コミュニティが失われ、製品競争が均質化している時代に、Binance Alphaはイノベーションにとって最適なソリューションではないかもしれませんが、バブルを吸収するには最も効果的な方法です。