作者: @BlazingKevin_ ,the Researcher at Movemaker

在一片產業加速出清的階段,Circle選擇上市,背後隱藏著一個看似矛盾卻又充滿想像力的故事──淨利率持續下滑,卻依然蘊藏巨大的成長潛力。一方面,它擁有高透明度、強監管合規性和穩定的儲備收入;另一方面,它的獲利能力卻顯得出奇地「溫和」——2024年淨利率僅為9.3%。這種表面上的“低效”,並非源於商業模式的失敗,反而揭示了一個更深層的增長邏輯:在高利率紅利逐步消退、分銷成本結構複雜的背景下,Circle正在構建一個高度可擴展、合規先行的穩定幣基礎設施,而其利潤被戰略性地“再投資”於市場份額提升與監管籌碼之中。本文將以Circle七年上市之路為線索,從公司治理、業務結構到獲利模型,深入剖析其「低淨利率背後」的成長潛力與資本化邏輯。

1 七年上市長跑:一部加密監管進化史

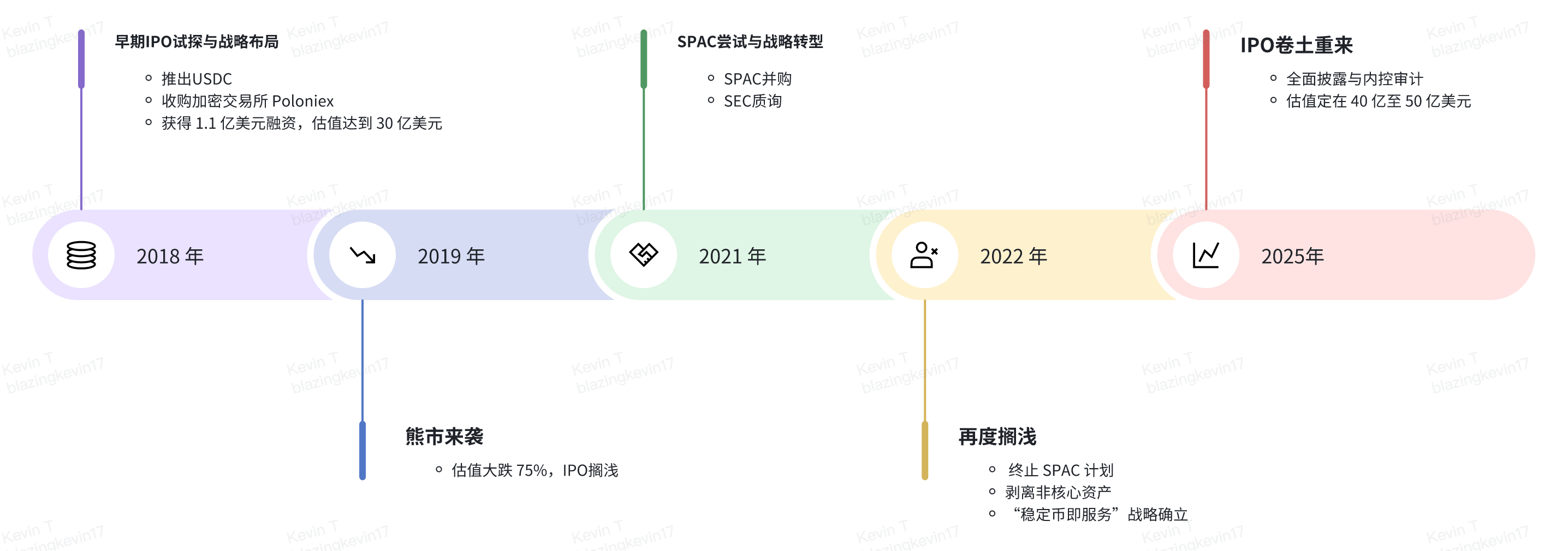

1.1 三次資本化嘗試的典範遷移(2018-2025)

Circle的上市之旅堪稱加密企業與監管框架動態賽局的活體標本。 2018年的首次IPO試探,正值美國證監會(SEC)對加密貨幣屬性認定模糊期。彼時公司透過收購Poloniex交易所形成"支付+交易"雙輪驅動, 並且獲得了比特大陸、IDG 資本、Breyer Capital等機構的1.1億美元融資,但監管機構對交易所業務合規性的質疑以及突如其來的熊市衝擊導致估值從30億美元暴跌75%至7.5億美元,暴露出早期加密企業模式的脆弱性。

2021年的SPAC嘗試則是映射出監管套利思維的限制。儘管透過與Concord Acquisition Corp合併可規避傳統IPO的嚴格審查,但SEC對穩定幣會計處理的質詢直擊要害-要求Circle證明USDC不應被歸類為證券。這項監管挑戰導致交易流產,卻意外推動公司完成關鍵轉型:剝離非核心資產(如Poloniex以1.5億美元出售給投資集團),確立"穩定幣即服務"的戰略主軸。從此刻到今天,Circle全面投入USDC合規性的構建,並且積極地在全球多個國家申請監管牌照。

2025年的IPO選擇,標誌著加密企業資本化路徑的成熟。紐交所上市不僅需要符合Regulation SK的全套揭露要求,更需接受《薩班斯-奧克斯利法案》的內控審計。值得注意的是,S-1文件首次詳細揭露了儲備金管理機制:約320億美元資產中,85%透過BlackRock的Circle Reserve Fund配置於隔夜逆回購協議,15%存放於紐約梅隆銀行等系統性重要金融機構。這種透明化操作實質上建構了與傳統貨幣市場基金的等效監管架構。

1.2 與Coinbase的合作:從生態共建到關係微妙

早在USDC推出之初,二者透過Centre聯盟聯手合作。 2018年Centre聯盟成立時,Coinbase持有50%的股權,透過"技術輸出換流量入口"的模式快速開啟市場。根據Circle在2023年的IPO文件中揭露,其以2.1億美元股票從Coinbase收購Centre Consortium剩餘50%股權,關於USDC的分成協議也做了重新約定。

現行分成協議為動態博弈的條款。根據S-1揭露,二者基於USDC儲備收入以一定比例分成(文中提及Coinbase分享約50%的儲備收入),分成比例與Coinbase供應的USDC量相關。從Coinbase的公開資料可知, 2024 年平台持有USDC 總流通量的約20%。 Coinbase憑藉20%的供應份額拿走了約55%的儲備收入為Circle埋下一些隱患:當USDC在Coinbase生態外擴張時,邊際成本將呈非線性上升。

2 USDC儲備管理以及股權與持股結構

2.1 儲備金分層管理

USDC的儲備管理呈現明顯的"流動性分層"特徵:

- 現金(15%) :存放於紐約梅隆銀行等GSIBs,用於應對突發贖回

- 儲備基金(85%) :透過BlackRock管理的Circle Reserve Fund配置

自2023年起,USDC儲備僅限於銀行帳戶中的現金餘額及Circle儲備基金,其資產組合主要包括剩餘期限不超過三個月的美國國債證券、隔夜美國國債回購協議。資產組合的美元加權平均到期日不超過60天、美元加權平均存續期不超過120天。

2.2 股權分類及分層治理

根據提交給SEC的S-1文件,Circle上市後將採用三層股權結構:

- A類股:IPO過程中發行的普通股,每股享有一票投票權;

- B類股:由共同創辦人Jeremy Allaire 和Patrick Sean Neville持有,每股擁有五票投票權,但總投票權上限限定為30%,這確保了公司即使上市後,核心創始團隊仍具備決策主導權;

- C類股:無投票權,可在特定條件下轉換,確保公司治理結構符合紐約證券交易所的規則。

此股權結構旨在平衡公開市場融資與企業長期策略的穩定性,同時保障高階主管團隊對關鍵決策的控制權。

2.3 高階主管及機構持股分佈

S-1文件中揭露,高階主管團隊擁有大量股份,同時多家知名創投和機構投資者(如General Catalyst、IDG資本、Breyer Capital、Accel、Oak Investment Partners和Fidelity)均持有5%以上的股權,這些機構累計持有超過1.3億股。 50億估值的IPO能為他們帶來顯著回報。

3 獲利模式與收益拆解

3.1 收益模式與營運指標

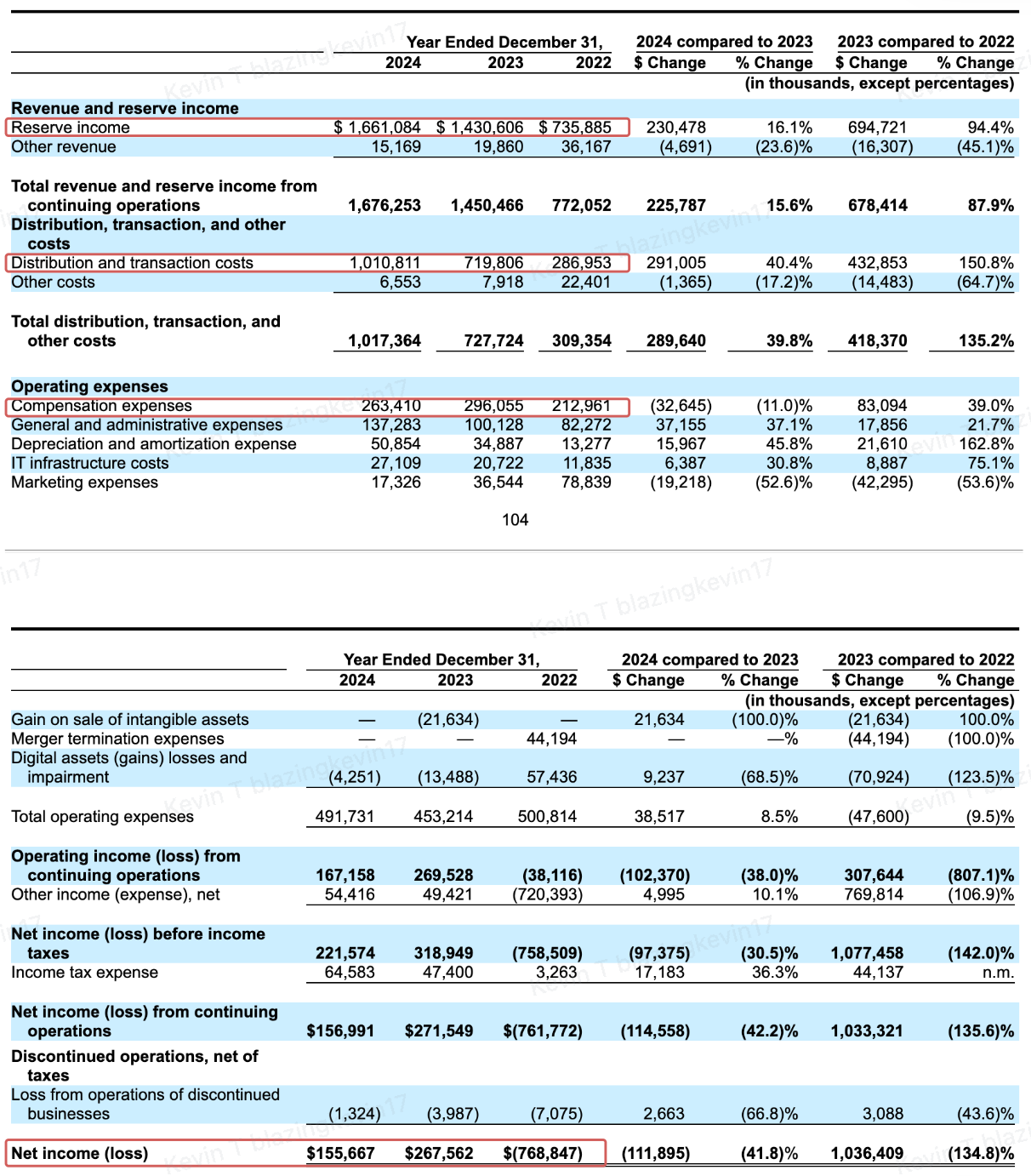

- 收益來源:儲備收入是Circle的核心收入來源,USDC的每枚代幣均有等額美元支持,所投入的儲備資產主要包括短期美國國債和回購協議,在高息週期下獲得穩定的利息收入。根據S-1數據顯示,2024年的總營收達16.8億美元,其中99%(約16.61億美元)來自儲備收入。

- 與合作夥伴分成:與Coinbase的合作協議規定,Coinbase以持有USDC數量獲得儲備收入的50%,導致實際歸Circle所有的收入相對較低,拉低了淨利潤表現。這一分成比例雖然拖累了利潤,但也是Circle與合作夥伴共建生態、推動USDC廣泛應用的必要代價。

- 其他收益:除儲備利息之外,Circle也透過企業服務、USDC Mint業務、跨鏈手續費等方式增加收入,但貢獻較小,僅有1,516萬美元。

3.2 收入成長與利潤收縮的弔詭(2022-2024)

表面矛盾背後存在結構性動因:

由多元向單核收斂:2022至2024年,Circle的總營收從7.72億美元成長至16.76億美元,年複合成長率達47.5%。其中,儲備收入已成為公司最核心的收入來源,收入佔比從2022年的95.3%上升至2024年的99.1%。這種集中度的提升體現出其「穩定幣即服務」策略的成功落地,但也意味著公司對宏觀利率變化的依賴顯著增強。

分銷支出激增壓縮毛利空間:Circle的分銷與交易成本在三年內大幅上升,從2022年的2.87億美元躍升至2024年的10.1億美元,漲幅高達253%。這類成本主要用於USDC的發行、贖回及支付清結算系統支出,隨著USDC流通量擴大,此項支出隨之剛性增加。

由於這類成本無法被顯著壓縮,Circle的毛利率從2022年的62.8%快速下降至2024年的39.7% 。這反映出其ToB穩定幣模型雖具規模優勢,但在利率下行週期將面臨獲利壓縮的系統性風險。

獲利實現轉虧為盈但邊際放緩:Circle已於2023年正式轉虧為盈,淨利達2.68億美元,淨利率為18.45% 。 2024年雖延續獲利態勢,扣除營運成本與稅收後,可支配收入僅剩101,251,000美元,加上54,416,000的非營運收入後,淨利潤為1.55億美元,但淨利率已下滑至9.28% ,年減約一半。

成本剛性:值得關注的是,公司2024年在一般行政支出(General & Administrative)上的投入高達1.37億美元,較去年同期成長37.1%,連續三年成長。結合其S-1披露訊息,該支出主要用於全球範圍內的牌照申請、審計、法律合規團隊擴張等,這印證了其「合規優先」策略帶來的成本剛性。

從整體來看,Circle在2022年徹底擺脫“交易所敘事”,在2023年實現盈利拐點,2024年成功維持利潤但增速放緩,其財務結構已逐步向傳統金融機構靠攏。

然而,其高度依賴美債利差與交易規模的營收結構,也意味著一旦遇到利率下行週期或USDC成長放緩,將直接衝擊其獲利表現。未來Circle要維持可持續獲利,需在「降成本」與「拓增量」之間尋求更穩健的平衡。

深層矛盾在於商業模式缺陷:當USDC作為"跨鏈資產"的屬性增強(2024年鏈上交易量20萬億美元),其貨幣乘數效應反而削弱發行商獲利能力。這與傳統銀行業的困境異曲同工。

3.3低淨利率背後的成長潛力

儘管Circle的淨利率因高昂的分銷成本和合規支出持續承壓(2024年淨利潤率僅為9.3%,同比下降42%),但其業務模式和財務數據中仍隱藏著多重增長動力。

流通量持續提升驅動儲備收入穩定成長:

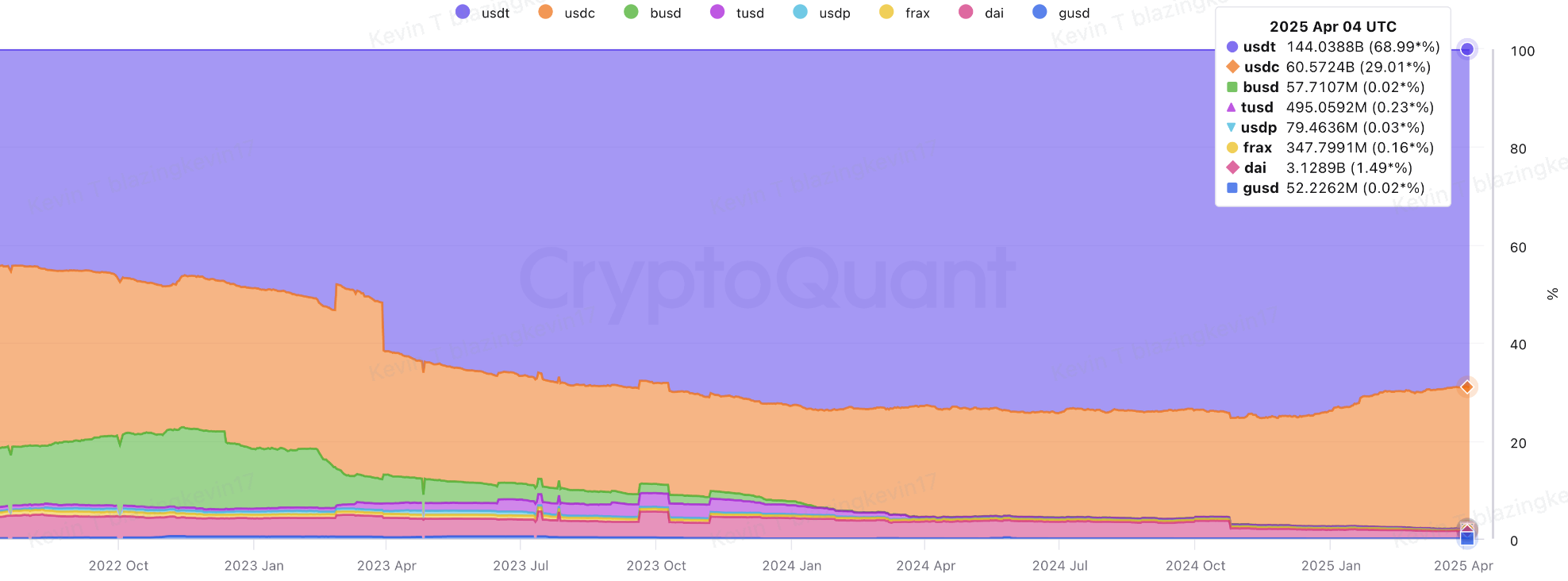

根據CryptoQuant的數據,截至2025年4月初,USDC市值突破600億美元,僅次於USDT的1,444億美元;到2024年底,USDC市佔率已增至26%。另一方面,2025年USDC市值成長仍維持強勁勢頭。 2025年USDC市值已成長160億美元。考慮到2020年其市值不到10億美元,從2020年至2025年4月的年複合成長率(CAGR)已達89.7%。即使剩餘8個月USDC成長放緩,其市值在年底仍有望達到900億美元,CAGR也將上升至160.5%。儘管儲備收入對利率高度敏感,但低利率可能刺激USDC需求,強勁的規模擴張可部分抵銷利率下行風險。

分銷成本的結構性優化:儘管2024年向Coinbase支付高額分成,但這一成本與流通量增長呈非線性關係。例如,與幣安的合作僅支付6,025萬美元一次性費用,即推動其平台USDC供應量從10億增至40億美元,單位獲客成本顯著低於Coinbase。結合S-1文件中,Cirlce與幣安的合作計劃,可以期待Cirlce以更低成本實現市值增長。

保守的估值未定價市場稀缺性:Circle的IPO估值在40-50億美元之間,基於調整後2億美元淨利計算,P/E在20~25x之間。與PayPal(19x)、Square(22x)等傳統支付公司相近,看似反映市場對其"低增速穩定盈利"的定位,但這一估值體系尚未充分定價其作為美股唯一純正穩定幣標的的稀缺性價值,細分賽道的唯一標的通常享受估值溢價,Circle並未將其計算在其中。同時,若穩定幣相關法案成功落地,離岸發行商需大幅調整儲備結構,而現有合規架構可直接平移,形成"監管套利終結紅利"。對應政策變化能為USDC帶來顯著市佔率提升。

穩定幣市值走勢比比特幣呈現韌性:穩定幣市值在比特幣價格大幅下跌時能夠保持相對穩定,展現了其在加密市場波動中的獨特優勢。在市場進入熊市階段,投資人往往尋求避險資產,穩定幣市值成長的穩定性,讓Circle可能成為資金的「避風港」。相較於Coinbase、MicroStrategy等高度依賴市場行情的公司,Circle作為USDC的主要發行方,其獲利模式更依賴穩定幣的交易量和儲備資產的利息收入,而非直接受加密資產價格波動影響。因此,Circle在熊市的風險抵禦能力更強,獲利穩定性更高。這使得Circle在投資組合中可能扮演對沖角色,為投資人提供一定的保護傘,尤其是當市場劇烈震盪時。

4風險-穩定幣市場劇變

4.1 機構關係網不再是堅固護城河

- 利益綁定雙面刃:儘管Coinbase分走55%儲備收入,但其持有的USDC份額僅20%。這種非對稱分成源自於2018年Centre聯盟的遺留協議,變相導致Circle每新增1美元收入需支付0.55美元成本,顯著高於產業平均。

- 生態鎖定風險:與幣安簽訂的預付金協議暴露通路控制權失衡,若頭部交易所集體要求重新談判條款,可能觸發"分銷成本螺旋上升"的惡性循環。

4.2 穩定幣法案進展的雙向衝擊

- 儲備資產本地化壓力:法案要求發行人持有100%儲備(現金及現金等價物),並優先使用美國聯邦或州特許存款機構作為託管方,而當前Circle僅有15%現金存放於紐約梅隆銀行等境內機構。若合規調整,可能產生數億美元的一次性資金遷移成本。

5 思考總結-破局者的策略窗口

5.1 核心優勢:合規時代的市場卡位

- 雙重合規網絡:Circle已建構覆蓋美國、歐洲和日本的監管矩陣,這是PayPal等傳統企業難以複製的製度資本。在《支付穩定幣法案》落地後,其合規成本佔收入的比例可望顯著降低,形成結構性優勢。

- 跨國支付替代浪潮:透過與Wise合作推出的「USDC瞬時結算」服務,已大幅降低企業跨國支付成本。若滲透SWIFT的年結算量一部分,可帶來可觀的新增流通量,完全抵銷利率下降的影響。

- B2B金融基礎設施:在Stripe的電商支付系統中,USDC結算佔比已明顯提升,其自動法幣轉換協議可為企業大幅節省外匯對沖成本。這種「嵌入式金融」場景的拓展,使USDC逐漸脫離單純的交易媒介屬性,朝向價值儲存功能進化。

5.2 成長飛輪:利率週期與規模經濟的博弈

- 新興市場貨幣替代:在部分通膨高企地區,USDC已佔據美元外匯交易的部分份額。若聯準會降息導致本國貨幣貶值加速,這種「數位美元化」進程可能顯著推動流通量成長。

- 離岸美元回流通道:透過與貝萊德合作探索代幣化資產相關項目,Circle正將部分離岸美元存款轉化為鏈上資產,這種「資金管道」價值尚未反映在當前估值中。

- RWA資產代幣化:透過收購相關技術公司後推出的代幣化資產服務已取得初步管理規模,年化管理費收入可觀。

- 利率緩衝期:目前聯邦基金利率仍處高位,Circle需在降息預期完全定價前,透過加速國際化將流通量推至關鍵門檻,使規模效應覆蓋利率下行衝擊。

- 監管空窗期:在《支付穩定幣法案》最終落實前,利用現有合規優勢搶佔機構客戶,與多家頂級對沖基金簽訂獨家結算協議,建構退出障礙。

- 企業服務套件深化:將合規API、鏈上審計工具打包為“Web3金融服務雲”,向傳統銀行收取SaaS訂閱費,開闢非儲備收入第二曲線。

Circle的低淨利率表像下,實質是其在策略擴張期主動選擇的"以利潤換規模"策略。當USDC流通量突破800億美元、RWA資產管理規模以及跨境支付滲透率實現突破時,其估值邏輯將發生質變——從"穩定幣發行商"進化為"數位美元基礎設施運營商"。這需要投資人以3-5年周期視角,重估其網路效應所帶來的壟斷溢價。在傳統金融與加密經濟的歷史性交匯點上,Circle的IPO不僅是自身發展的里程碑,也是整個產業價值重估的試金石。

參考文章: https://www.sec.gov/Archives/edgar/data/1876042/000119312525070481/d737521ds1.htm#rom737521_10 https://www.bloomberg.com/opinion/newsletters/2025-04-02/stablecoins-are-growing-up?embedded-checkout=true

關於Movemaker

Movemaker 是由Aptos 基金會授權,經Ankaa 和BlockBooster 共同發起的首個官方社群組織,專注於推動Aptos 華語區生態的建設與發展。身為Aptos 在華語區的官方代表,Movemaker 致力於透過連結開發者、使用者、資本及眾多生態合作夥伴,打造一個多元、開放、繁榮的Aptos 生態系統。

免責聲明:

本文/部落格僅供參考,代表作者的個人觀點,並不代表Movemaker 的立場。本文無意提供:(i) 投資建議或投資推薦;(ii) 購買、出售或持有數位資產的要約或招攬;或(iii) 財務、會計、法律或稅務建議。持有數位資產,包括穩定幣和NFT,風險極高,價格波動較大,甚至可能變成一文不值。您應根據自身的財務狀況,仔細考慮交易或持有數位資產是否適合您。如有具體情況方面的問題,請諮詢您的法律、稅務或投資顧問。本文提供的資訊(包括市場數據和統計信息,若有)僅供一般參考。在編寫這些數據和圖表時已盡合理注意,但對其中所表達的任何事實性錯誤或遺漏概不負責。