作者: @Web3 _Mario

摘要:最近工作略繁忙,因此耽擱了一段時間的更新,現重新恢復週更的頻率,也感謝各位摯友的支持。本週發現了在DeFi領域有個有趣的策略��受到了廣泛的關注與討論,即利用Ethena的質押收益憑證sUSDe在Pendle中的固定收益憑證PT-sUSDe為收益來源,並藉助AAVE借貸協議作為資金來源,進行利率套利,獲取槓桿收益。在X平台中的一些DeFi Kol對這個策略都做了比較樂觀的評價,但筆者認為當前市場似乎忽略了這個策略背後的一些風險。因此有一些心得體會,與諸君分享。總的來說,AAVE+Pendle+Ethena的PT槓桿挖礦策略並非無風險套利策略,其中PT資產的折現率風險仍然存在,因此參與用戶需要客觀評估,控制槓桿率,避免爆倉。

PT槓桿報酬的機轉解析

首先先來簡單介紹一下這個收益策略的機制,熟悉DeFi的朋友們應該知道,DeFi作為一種去中心化金融服務,相較於與TradFi的核心優勢就是利用智能合約承載核心業務能力而帶來的所謂「互通」優勢,而大部分DeFi精通者,或者說DeFi Degen的工作內容通常有三:

1.發掘DeFi協議間的利差套利機會;

2.尋找槓桿資金來源;

3.發掘高利率低風險報酬場景;

而PT槓桿收益策略則較為全面的體現了這三個特徵。該策略涉及三個DeFi協議,Ethena、Pendle和AAVE。這三個都是當前DeFi賽道中的熱門項目,這裡只做簡單介紹。首先Ethena是收益型穩定幣協議,透過Delta Neutral的對沖策略,低風險的捕獲中心化交易所中永續合約市場中的空頭費率。在多頭市場時,由於散戶投資者的做多需求極度旺盛,因此願意承擔較高的費率成本,因此該策略的收益率較高,其中sUSDe是其收益憑證。 Pendle則是一個固定利率協議,透過合成資產的方式,將浮動收益率的收益憑證token分解成具有類似零息債券的Principal Token(PT)和收益憑證(YT),若投資人對未來利率變化較為悲觀,可透過出售YT(也可以說購買未來一段時間內的利率水準。而AAVE則是一個去中心化借貸協議,用戶可以將指定的加密貨幣作為抵押品,並從AAVE中藉出其他加密貨幣,以實現增加資金槓桿、對沖或做空等效果。

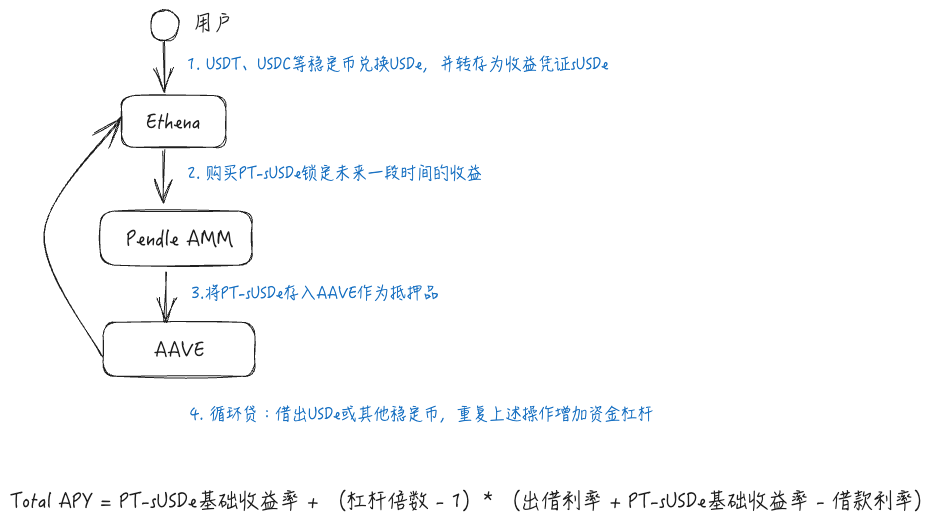

而該策略正是對三個協議的整合,即利用Ethena的質押收益憑證sUSDe在Pendle中的固定收益憑證PT-sUSDe為收益來源,並藉助AAVE借貸協議作為資金來源,進行利率套利,獲取槓桿收益。具體流程如下,首先用戶可以在Ethena處獲取sUSDe,並透過Pendle協議將其完全兌換為PT-sUSDe鎖定利率,接下來將PT-sUSDe存入AAVE作為抵押品,並透過循環貸的方式,借出USDe或其他穩定幣,重複上述策略,增加資金槓桿。而收益的計算則主要由三個因素決定,PT-sUSDe的基礎收益率,槓桿倍數,AAVE中的利差。

該策略的市場現況與用戶參與情況

該策略的火熱要追溯到作為資金量最大的借貸協議AAVE對PT資產作為抵押品的認可,釋放了PT資產的融資能力。事實上在此之前,其他DeFi協議早已支持PT資產作為抵押品,例如Morpho、Fuild等,但AAVE憑藉著更充裕的可藉出資金,可以提供更低的借款利率,放大了該策略的收益率,且AAVE的決策更具有標誌性意義。

所以自從AAVE支持PT資產後,質押資金快速上升,這也說明了策略收到了DeFi用戶,特別是一些巨鯨用戶的認可。目前AAVE共支持兩種PT資產,PTsUSDe July和PTeUSDe

May,目前總供應量已經達到了約$1B。

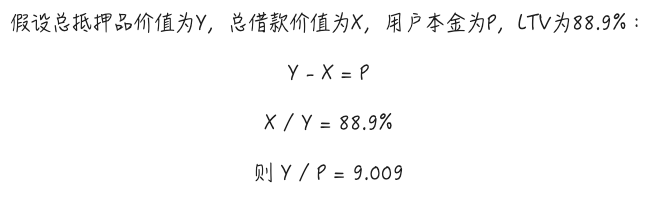

而目前支援的最大槓桿倍數則可以根據其E-Mode的Max LTV計算,以PT sUSDe July為例,該資產作為抵押品在E-Mode模式下的Max LTV是88.9%,這意味著透過循環貸,理論上可以將槓桿率做到約9倍。具體計算流程如下圖所示,也就是說當槓桿最大時,在不考慮Gas、循環貸帶來的閃電貸或資金兌換成本外,以sUSDe策略為例,理論上策略的收益率可以來到60.79%。而且這個收益率不包含Ethena積分獎勵。

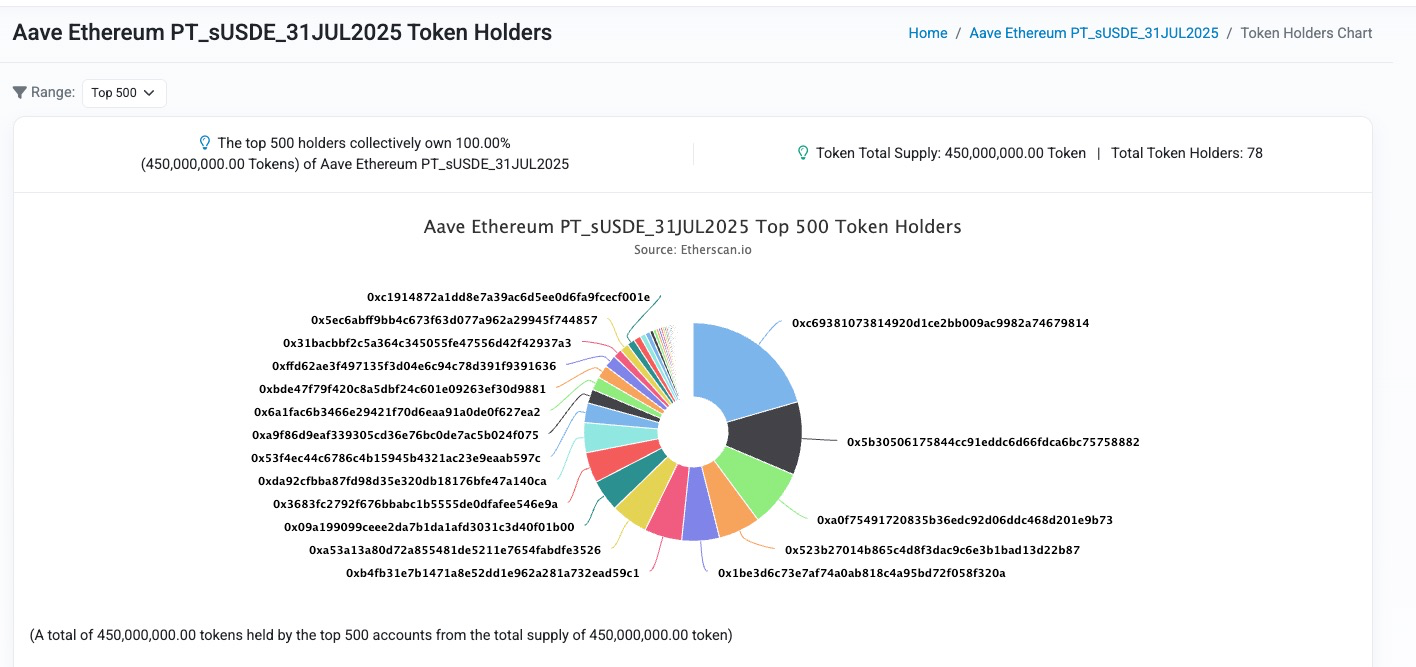

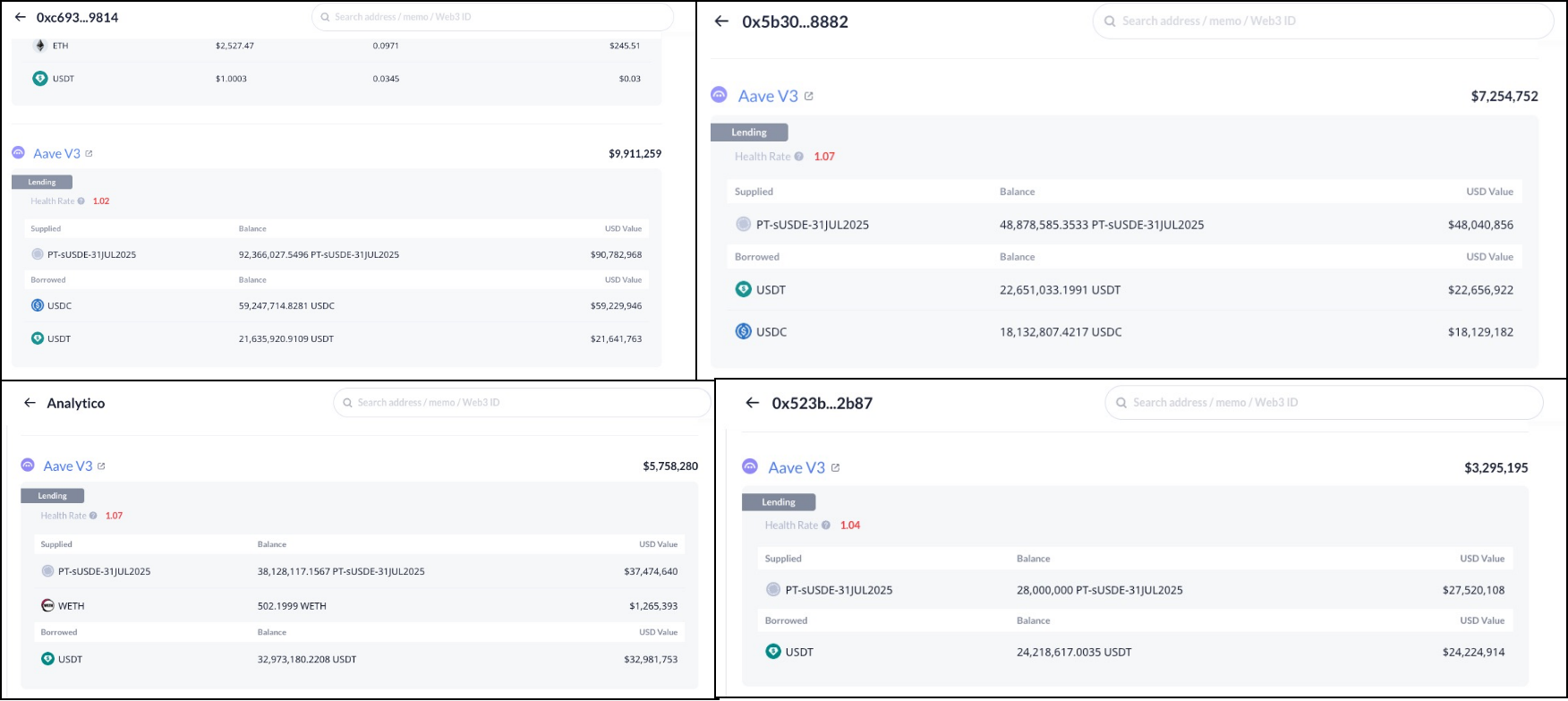

接下來我們來看看實際參與者分佈,仍然以AAVE上的PT-sUSDe資金池為例。總量450M的供應量共由78位投資者提供,可以說巨鯨佔比很高,槓桿率不小。

以前四名的地址來看,第一位的0xc693...9814帳戶的槓桿率為9倍,本金約10M。第二位的0x5b305...8882帳戶的槓桿率為6.6倍,本金約7.25M,第三位的analytico.eth的槓桿率為6.5倍,本金約5.75M,第四位的0x523b27...2b87帳戶的槓桿率為8.355M,本金約為3.29倍,本金約為3.29倍,本金約為3.29倍,本金。

因此可以看到投資人大都願意為該策略配置較高的資金槓桿,然而筆者認為或許市場有點過於激進和樂觀,這種情緒和風險認知的偏差將容易造成大規模的踩踏性清算,因此接下來我們來分析一下該策略風險。

貼現率風險不可忽視

筆者看到大多數DeFi分析帳號會著重強調該策略低風險的特性,甚至標榜為無風險套利策略。然而事實並非如此,我們知道槓桿挖礦策略的風險主要有兩種:

1.兌換率風險:當抵押品與借款標的的兌換率變小,會有清算風險,比較好理解,因為這個過程抵押率會變低。

2.利率風險:當借款利率升高,有可能導致策略整體報酬率為負。

而大部分的分析會認為這種策略的兌換率風險極低,因為作為較為成熟的穩定幣協議,USDe經歷過市場考驗,其價格脫錨的風險較低,因此只要藉款標的為穩定幣類型,兌換率的風險較低,即使脫錨出現,只要藉款標的選擇為USDe,相對兌換率也不會出現大幅度的下降。

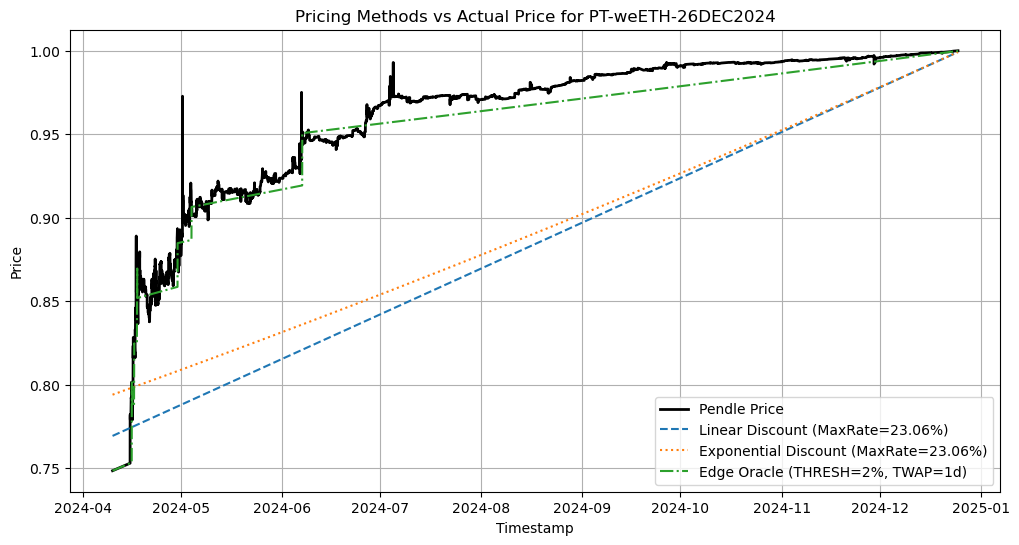

然而這個判斷卻忽略了PT資產的特殊性,我們知道借貸協議最關鍵的功能是必須做到及時清算,以避免壞帳。然而PT資產存在存續期間的概念,在存續期間內,若想提前贖回本金資產,只能透過Pendle提供的AMM二級市場進行折現交易。因此交易將會影響PT資產的價格,或影響PT收益率,因此PT資產的價格是隨交易在不斷變化的,但大致方向將會逐步逼近1。

在明確了這個特徵之後,我們來看看AAVE對PT資產價格oracle設計方案。事實上在AAVE支持PT之前,該策略主要利用Morpho作為槓桿資金來源,在Morpho中,針對PT資產的價格預言機採用了名為PendleSparkLinearDiscountOracle的設計。簡單來講,Morpho認為在債券存續期內,PT資產相對於原生資產將按照固定的利率獲取收益,並忽略市場交易對利率的影響,這就意味著PT資產相對於原生資產的兌換率是不斷線性增大的。因此自然可以忽略兌換率風險。

然而AAVE在針對PT資產oracle方案的研究過程中,認為這並不是一個好的選擇,因為該方案在PT資產存續期內,鎖定了收益率且不可調整,這意味著該模型事實上無法反應市場交易或PT資產的底層收益率變化對PT價格帶來的影響,而若短期內市場情緒對利率變化看多,或底層收益率出現了結構性上升的趨勢(例如激勵代幣價格大漲、新的收益分配方案等),可能會導致Morpho中PT資產的oracle價格遠高於真實價格,這就容易導致壞賬的產生。而為了降低這個風險,Morpho通常會設定一個遠高於市場利率的基準利率,這意味著Morpho會主動壓低PT資產的價值,設定一個更寬裕的波動空間,而這又會導致資金利用率不高的問題。

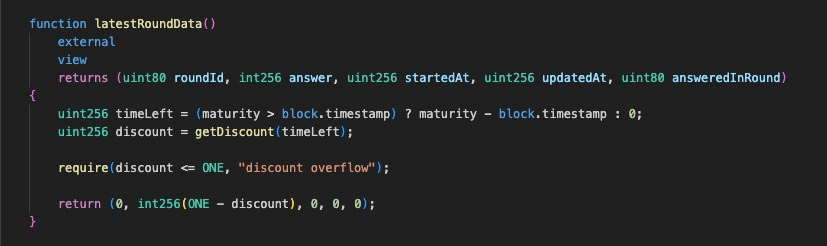

而AAVE為了優化這個問題,採用了鏈下定價的解決方案,盡可能的能夠使預言機價格能夠跟隨PT利率結構性變化的步伐,又可以規避短期內的市場操控風險。這裡我們不展開討論技術細節,在AAVE的論壇中有專門針對這個問題的討論,有興趣的小夥伴也可以在X與筆者一起探討。這裡只把AAVE中PT Oracle可能的價格跟著效果呈現一下。可以看到在AAVE中,Oracle價格表現將類似與分段函數,對市場利率進行跟隨,這相對Morpho的線性定價模型,具有更高的資金效率,同時也較好的緩解壞帳風險。

所以這意味著,如果PT資產的利率出現結構性調整時,或短期內市場對利率變化有一致性方向時,AAVE Oracle將會跟隨這種變化,因此這就為該策略引入了貼現率風險,即假設PT利率因某些原因升高,PT資產價格將隨之下降,該策略過高的槓桿率可能會有清算風險。所以我們要先明確AAVE Oracle對PT資產的定價機制,才可以做到理性調整槓桿,在風險與收益之間有效平衡。在這裡把一些關鍵特徵羅列一下,供大家思考:

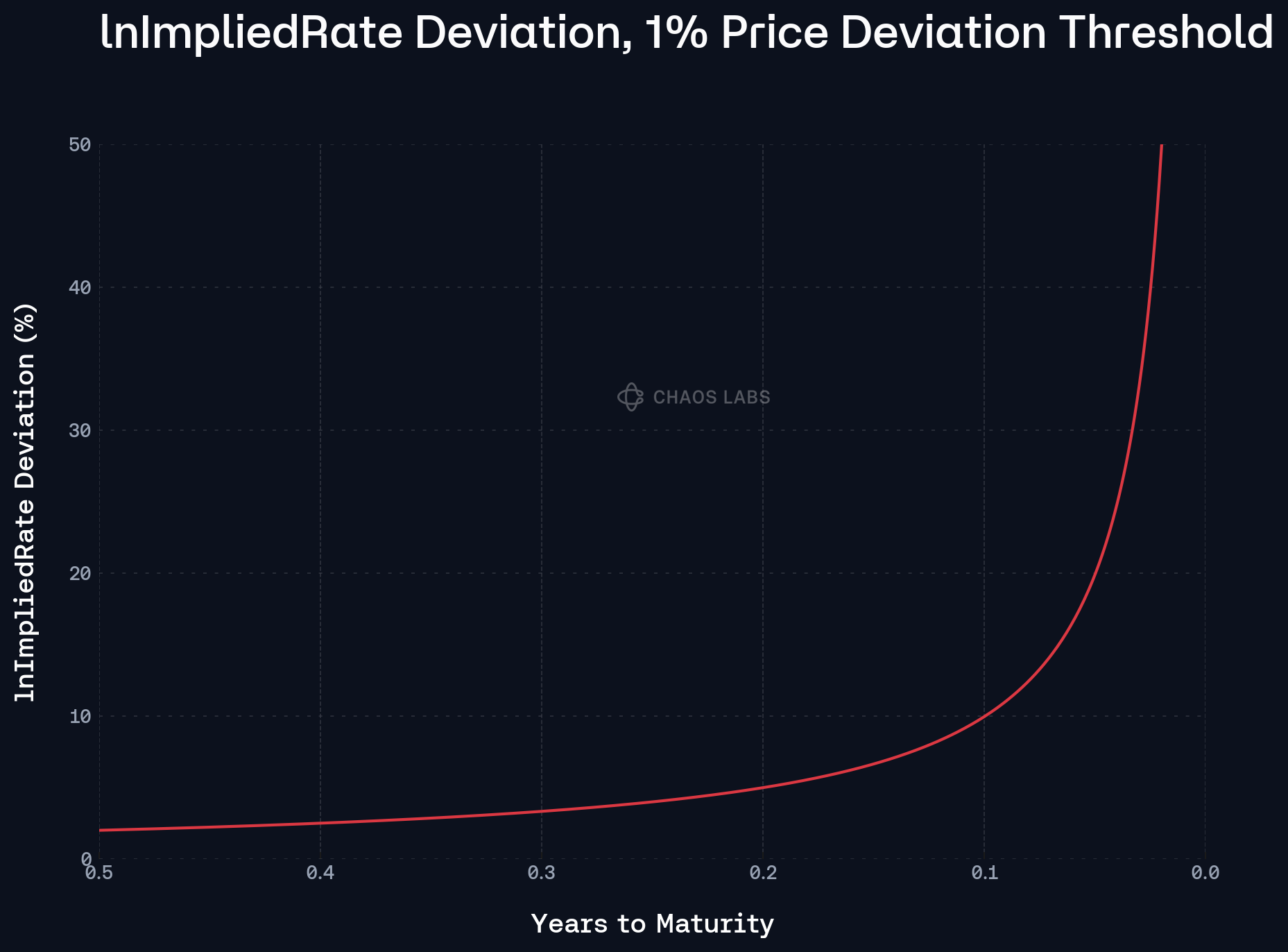

1.由於在Pendle AMM的機制設計中,隨著時間的推移,流動性將會向當前利率集中,這就意味著市場交易帶來的價格變化將越來越不明顯,也可以說滑點越來越小。因此到期日約臨近,市場行為帶來的價格變化將越來越小,而針對這個特性,AAVE Oracle設定了heartbeat的概念,用於表示價格更新的頻率,越臨近到期日,hearbeat越大,更新頻率越低,也就是說貼現率風險越低。

2.AAVE Oracle將遵循1%的利率變動作為價格更新的另一個調整因子,當市場利率與Oracle利率出現1%的偏差,且偏離時間超過hearbeat時,會觸發價格更新。因此這個機制也為及時調整槓桿率,避免清算提供了一個時間窗口。因此對於該策略的使用者來說,盡量做到監控利率變化,並機制調整槓桿。