作者:André Dragosch,Bitwise歐洲區研究主管;譯:金色財經xiaozou

"若存疑慮,請拉長時間軸觀察"

這是我們最新一期Bitwise季度市場報告中的關鍵圖表精髓。

該數據清晰揭示了當前的普遍趨勢,甚至能解釋本輪比特幣週期的特殊性(數據由River提供)。

1.解讀"財富大轉移"本質

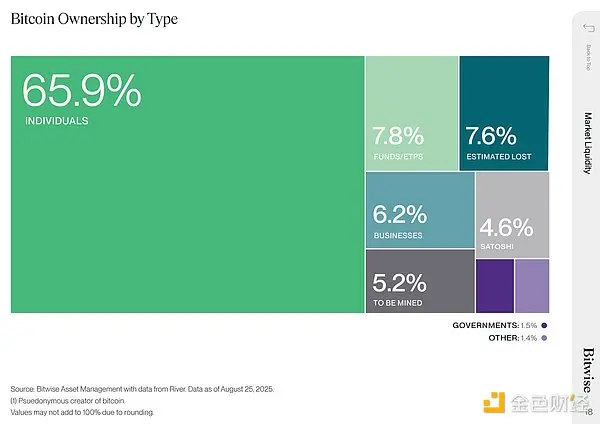

核心關鍵點在於:比特幣正從早期散戶投資者流向機構投資者(基金/交易所交易產品)、企業甚至政府實體。

與歷史上其他傳統資產類別不同,比特幣的普及路徑始於密碼朋克和早期參與者等散戶投資者,隨後才迎來家族辦公室、基金經理人、ETF等機構投資者的首次佈局。

即便至今,散戶佔比仍約66%,意味著絕大多數比特幣仍由非機構投資者掌控(參見上圖矩陣分佈)!相較而言,美國13F文件最新數據顯示,傳統資產類別中機構投資人的配置比例顯著較高。

觀察主流傳統金融ETF的機構持股佔比:

- iShares 20年期以上公債ETF(TLT)機構持股79%;

- SPDR標普500 ETF(SPY)機構持股58%;

- SPDR黃金ETF(GLD)機構持股36%。

美國銀行全球基金經理人最新調查:目前加密資產(含比特幣及其他代幣)的平均配置比例僅0.4%。 (補充:IBIT的機構持股佔比目前僅26%…)

由此可見,正如行業常言"我們仍處早期階段",機構採納尚在萌芽期。

但不可否認,一場從散戶到機構的大規模財富轉移正在發生。從早期持幣散戶到機構投資者的財富遷移將帶來多重影響,其深遠程度可能超乎想像:

2.比特幣普及:趨勢與週期規律

(1)趨勢

首先先明確:這種轉移不會一蹴而就,而是長期趨勢。

現實情況是:大部分比特幣處於非流動狀態,正被長期持有。僅約14.5%的比特幣供應量存放在Coinbase或幣安等交易所具備相對流動性,其餘資產存放在鏈下錢包保持非流動狀態。

若缺乏經濟激勵,比特幣財富不會自動發生轉移。

許多早期持有者設定心理價位(如100萬美元/BTC)或經濟目標(如"購房資金")作為出售比特幣的觸發條件,這遠高於目前約11.5萬美元的市價。要吸引這些非行動代幣進入市場(即交易所),比特幣價格需大幅上漲。

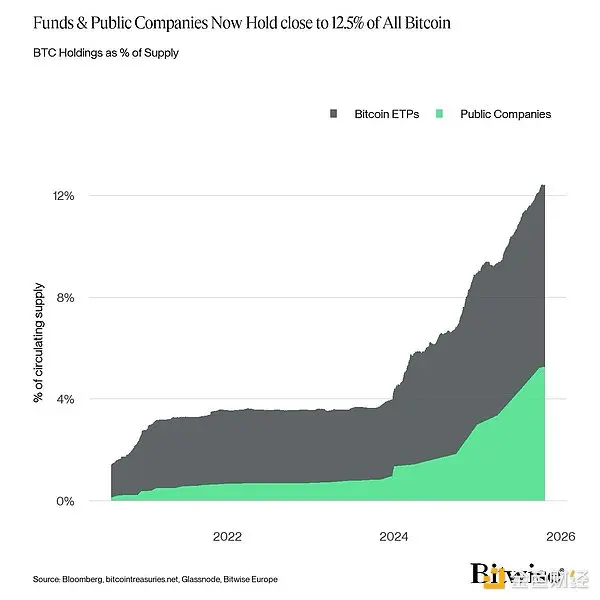

在此過程中,隨著ETF以信託形式為數百萬個人投資者持有資產,比特幣普及面將會擴大。上市公司財報亦顯示其正被數十萬不同投資者持有。截至本文撰寫時,機構投資者(ETP與上市公司)已控制約12.5%的比特幣供應量-且仍在快速攀升中。

(2)週期規律

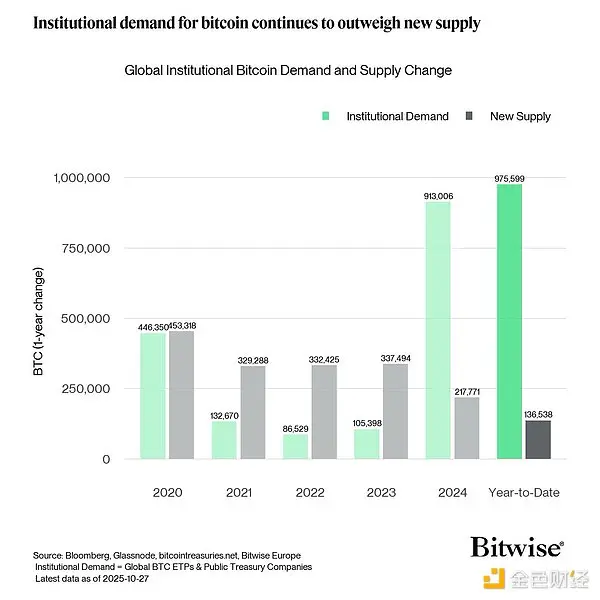

多數分析師可能認同:早期比特幣牛熊週期主要由每21萬個區塊(約4年)發生的減半事件主導,該機制使比特幣產出量減半(故稱"減半")。

但減半事件的影響力正隨每起事件遞減──無論是絕對影響或相對於流通供應量的比例。隨著機構採納率提升和需求結構變化,減半效應已明顯減弱。

2025年數據顯示:機構需求規模已達減半所致供應缺口的約7倍!

在此過程中,傳統宏觀週期的影響力相對增強-比特幣已成為真正的"宏觀資產"。

我們的量化分析也顯示:過去6個月比特幣價格波動的80%以上由全球成長預期、貨幣政策等宏觀因素驅動,代幣特異性因素的影響不足5%。

然而,宏觀因素的主導地位也意味著未來比特幣的牛熊週期將與宏觀/商業週期同步波動,由"減半"驅動的四年周期很可能"失效"。

這最終表明:比特幣的累積與分配將取決於主導性的宏觀環境(擴張/繁榮vs收縮/衰退),從而以風險偏好/風險厭惡模式引發價格的短期漲跌波動。

3、結語

"財富大轉移"的根本含義是:比特幣價格需要達到更高——遠高於當前——的水平,才能激勵進一步普及並完成從早期散戶向機構投資者的轉移。

機構投資者的持續湧入意味著比特幣已成為真正的"宏觀資產",預示著未來的牛熊週期將越來越由宏觀/商業週期(而非減半事件)主導。