著者: フランク、PANews

イーサリアムの価格が1,385ドルの安値から2,700ドルに反発したとき、97.7%の増加は、熱い資本と冷たい資本の両方の分割を伴っていました。機関投資家はETF市場に対して依然として慎重な姿勢を保っていたが、デリバティブ契約の未決済建玉は過去最高の322億ドルに達した。長い低迷期を経て、市場は今回の反発を通じてイーサリアムが依然として価値の谷間にあることを証明したいと望んでおり、Pectra のアップグレードもこの物語の証拠を提供しているようだ。 PANews は、イーサリアムのデータを包括的に解釈することで、イーサリアムの現在の真の状態を概説しようとします。徐々に価値再構築が進むイーサリアムが出現しています。

市場とファンド:ETFへの警戒と契約への熱意

5月18日時点で、米国ETH ETFの総純資産額は89億7000万米ドルに達した。これはイーサリアムの総市場価値の 2.89% を占めます。この割合はビットコイン ETF の 5.95% と比較するとまだ低いです。全体的に見ると、ETF市場ではビットコインが依然として人気があるようです。

なお、2月から4月末にかけて、イーサリアムETFの資金調達状況は、ほとんど流出傾向にあった。流れが再び戻り始めたのは4月21日になってからだったが、全体的な戻りデータは明らかではなかった。イーサリアム ETF は 4 月に約 6,625 万ドルの純流入を記録し、5 月に入ってからはこれまでの純流入は約 3,000 万ドルとなっている。

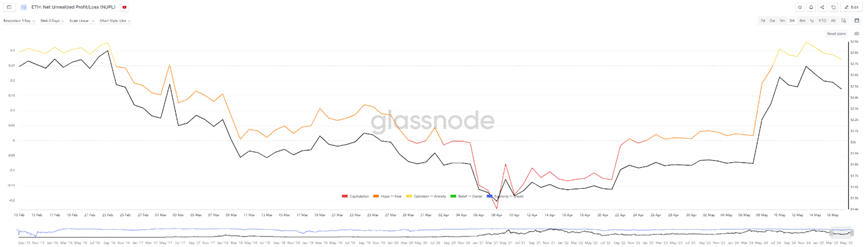

グラスノードのデータによると、イーサリアムの「未実現純損益」(NUPL)の値が再び反転し、プラスの数値に達したのは4月末になってからだった。これに先立ち、4月1日から22日までの間、NUPL値は常にマイナスでした。この期間中、イーサリアムの価格は1,800ドルを下回り、1,385ドルの安値に達しました。つまり、イーサリアムの価格が 1,800 ドルを下回ったとき、保有アドレス全体は基本的に損失状態にありました。しかし、この段階では売り圧力が枯渇に近づいているため、このようなマイナスの数値は市場の底を示すシグナルとなる場合があります。しかし、5月17日時点ではNUPLの最高値は0.328に達した。値の範囲から判断すると、まだ強気相場または回復期の初期段階にあり、非常に楽観的な段階には達していません。

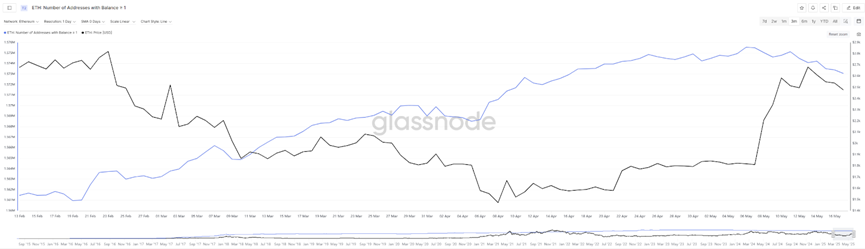

もう一つの興味深いデータは、価格が回復するにつれて、イーサリアム チェーン上で残高が 1 を超えるアドレスの数が減少したことです。しかし、前回の価格下落時にはこのデータは上昇しており、多くの投資家が依然として下降局面で底値で購入することを選んでいることを示しています。価格が1,800ドルまで上昇すると、一部のアドレスは利益を確定して取引を終了することを選択しました。しかし、この割合の減少はそれほど大きくなく、約 1000 分の 1 にすぎません。価格が回復するにつれて、イーサリアムの収益性の高いアドレスの割合は現在60%に達しています。

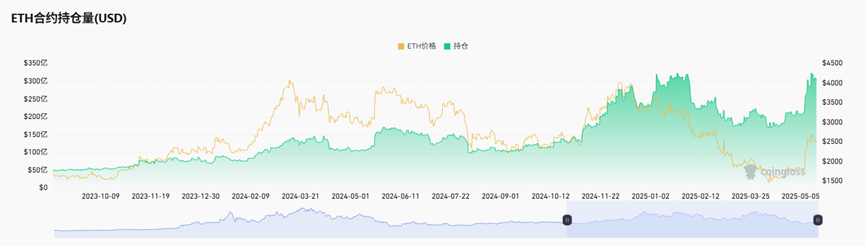

最近の価格反発は歴史的な高値からは程遠いものの、契約の未決済残高は最近歴史的な高水準に達しました。 5月14日、イーサリアム契約の未決済建玉は322億4,900万米ドルに達し、ほぼ史上最高の契約未決済建玉レベルとなった。契約量が最後にこの値に達したのは、イーサリアムの価格が3,000ドルから3,800ドルの間で変動した2025年1月から2月でした。このことから、市場が依然としてイーサリアムに賭けることに非常に熱心であることもわかります。

市場と資本データ全体を見ると、イーサリアムは4月末の底値圏で資本流入がプラスに転じ、その後価格は急上昇し、最高増加率は97.7%とほぼ倍増した。しかし、資金流入、特にETF資金の流れから判断すると、現状では伝統的な機関投資家の資金の増加率は依然として高くありません。

TVLは回復したが、ガス不足で取引量は活性化せず

チェーン上のアクティビティから判断すると、イーサリアムのアクティブアドレスの変化は明らかではなく、現在の値は依然として1日あたり40万から60万の間で変動しています。この変動パターンは1年以上維持されていますが、最近の変動曲線は600,000円台を突破する傾向を示しています。

もう一つの重要なデータである TVL には、より明らかな変化の傾向が見られます。米ドル建てのTVLは4月22日以降反発し、約450米ドルから最大で約646億ドルまで上昇した。しかし、この期間中のイーサリアム価格の急騰を考えると、この変化はチェーンの実際の状況を反映していない可能性があります。 ETHの量を切り替えると、イーサリアムチェーンにステークされたETHの量が4月9日以降大幅に減少し、最高3,026万から最低2,400万まで減少し、20%減少していることがわかります。

この現象の原因は、イーサリアムの価格が急騰した際に、一部のファンドが利益確定や補償されない損失の回避を選択したことにより、トークンの量が減少したことにあると考えられます。

Gasの推移を見ると、2025年5月16日時点でイーサリアムの平均Gas価格は3.572Gweiで、前日比21.57%の急落、昨年比51.76%の急落となりました。ガス料金は過去 30 日間にわたって全体的に下落傾向にあります。 5月8日には一時10.61グウェイまで急騰したが、最近は8グウェイを下回る水準で推移し、5月3日には1.6グウェイまで下落した。この変更は、BLOB スペースを拡張することで L2 料金を削減することを目的とした、Pectra アップグレードの EIP-7691 に関連しています。

しかし、ガス料金が極めて低かったため、オンチェーン取引の増加は促進されなかったようだ。日次取引量データには大きな変化は見られませんでした。

DEX取引と資産情勢:ステーブルコインの優位性とエコシステムの変革

オンチェーンステーキングデータから判断すると、4月15日から5月5日まで、イーサリアムのステーキング量は常に純流出状態にあります。特に、Coinbase では過去 6 か月間で担保資金の 30% の流出が発生しています。現在、Lido は 911 万のステークを持ち、依然として最も多くのステークを持つバリデーターです。

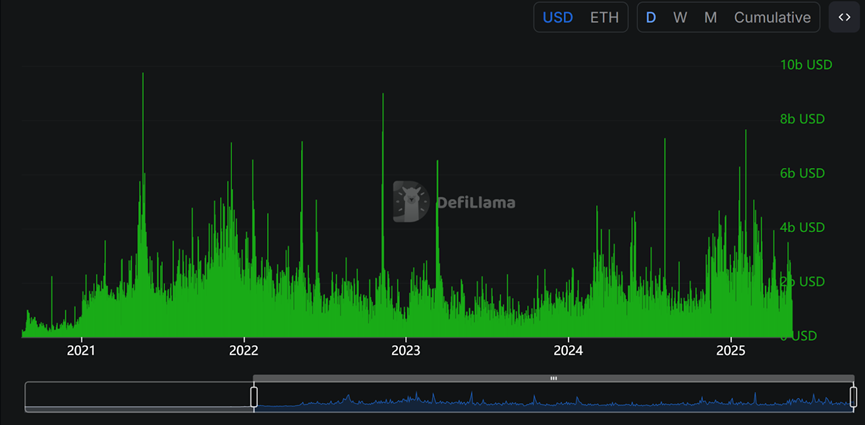

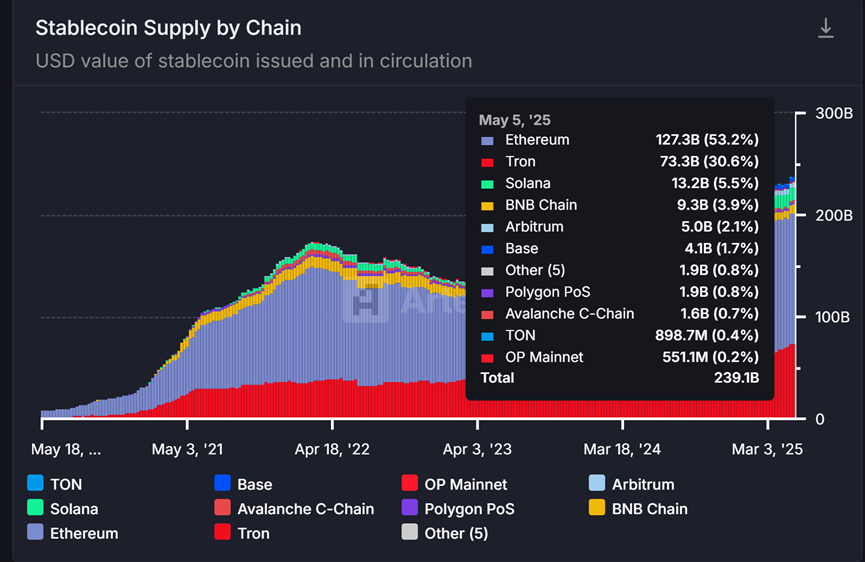

オンチェーンDEX取引量の観点から見ると、イーサリアムメインネットは2025年に入ってから明らかに活発な時期に入っている。このサイクルにおけるアクティビティは2024年のパフォーマンスよりも大幅に高く、2021年から2022年のピーク期に近づいている。しかし、収益データから判断すると、最近の取引アクティビティの増加は主にステーブルコイン関連の取引によるものである。 USDTは過去30日間でイーサリアムに5億6,800万ドルの手数料を生み出した。 5月18日時点では、イーサリアムは依然としてステーブルコインの発行量が最大のパブリックチェーンであり、50%以上を占めています。また、総発行額は1,273億ドルに達し、これはイーサリアムDeFiのTVLの2倍に相当します。

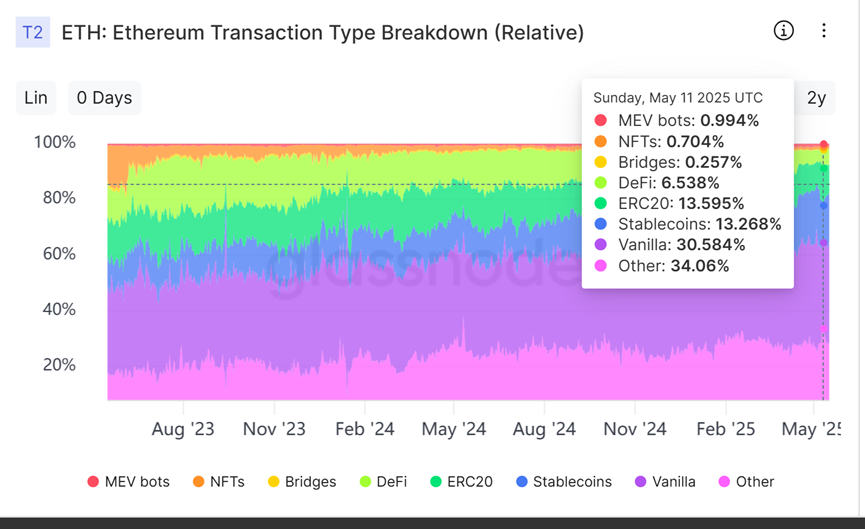

イーサリアム チェーン上の資金調達カテゴリの分析によると、イーサリアム チェーン上のトランザクションのほぼ半分はステーブルコインと ETH の転送によって完了しています。さらに、ステーブルコインの取引比率は明らかに増加している一方で、DeFi トークンと ERC-20 トークンの取引比率は実際にはまだ減少しています。これはまた、イーサリアムがまだオンチェーン資産価値ストレージセンターへと変貌を遂げつつある一方で、MEME とアプリケーションの開発は制限されているように見えることを示しています。この観点から見ると、取引手数料を削減し、取引速度を上げることでアクティビティを促進しようとするイーサリアムの戦略は機能しにくい可能性があります。

さらに、イーサリアムの平均単一送金額は最近減少していますが、依然として数千米ドルから10,000米ドルの間です。このデータはすべてのパブリックチェーンをはるかに上回っており、Solana のデータは一般的に数十ドルにすぎません。この点から、イーサリアムは大企業専用の絶対的なチェーンであることがわかります。

一般的に、イーサリアムの最近の価格反発は、移行期間の痛みの結果のようです。一方で、イーサリアムのエコシステムは、継続的な技術アップデートとアップグレードを通じてパフォーマンスを最適化するために懸命に取り組んできましたが、この努力はうまくいかなかったようです。一方、大量の資金とステーブルコインの取引が集中している場所であり、大手プレーヤーはチェーン上のイーサリアムの現在の静かな状態に非常に満足しているようです。

したがって、単一の指標の上昇と下降によって、イーサリアムが「良い」か「悪い」かを単純に判断することはできなくなりました。市場は、これまでの成長物語を超えて、マルチチェーン環境におけるイーサリアムの中核的な役割と長期的な価値を再検討し、理解する必要があるかもしれない。それが「上昇している」のか「下降している」のかを判断することに執着するよりも、すべてのノイズと反復を経て、より成熟し「安定した」イーサリアムが、その進化の必然的な方向と最終的な姿である可能性があることを認識した方が良いでしょう。