저자: André Dragosch, Bitwise Europe 연구 책임자; 번역자: xiaozou(Jinse Finance)

의심스러운 점이 있다면, 좀 더 오랜 기간 동안 관찰해 보세요.

이는 최신 Bitwise 분기별 시장 보고서의 핵심 차트 내용입니다.

이 데이터는 현재의 전반적인 추세를 명확하게 보여주며, 심지어 이 비트코인 주기의 특이성을 설명할 수도 있습니다(리버에서 제공한 데이터).

1. "대부(大富)의 이전"의 본질을 이해하다

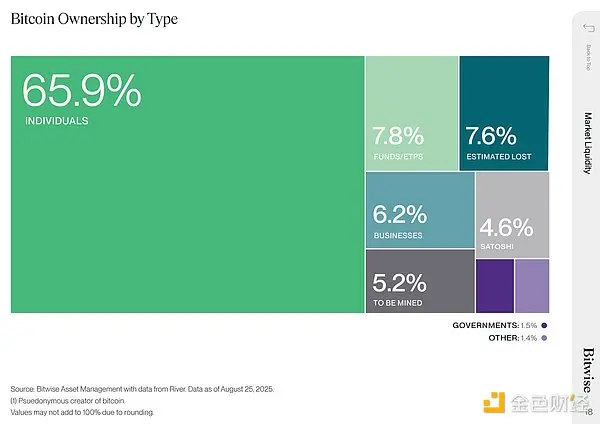

중요한 점은 비트코인이 초기 개인 투자자에서 기관 투자자(펀드/상장지수상품), 기업, 심지어 정부 기관으로 흘러가고 있다는 것입니다.

역사상 다른 전통적인 자산 종류와는 달리, 비트코인의 대중화 경로는 패밀리 오피스, 펀드 매니저, ETF와 같은 기관 투자자가 먼저 움직이기 전에 사이버펑크와 초기 참여자 같은 소매 투자자를 중심으로 시작되었습니다.

지금도 개인 투자자가 약 66%를 차지하고 있는데, 이는 비트코인의 대부분이 여전히 비기관 투자자에 의해 통제되고 있음을 의미합니다(위 그림의 행렬 분포 참조)! 이와 대조적으로, 미국 13F 보고서의 최신 데이터에 따르면 기관 투자자는 기존 자산군에 대한 배분 비율이 상당히 높습니다.

주요 전통 금융 ETF의 기관 보유 자산을 살펴보세요.

- iShares 20+ Year Treasury Bond ETF(TLT)의 79%는 기관 투자자의 지분입니다.

- 기관 투자자의 지분은 SPDR S&P 500 ETF(SPY)의 58%를 차지합니다.

- 기관 투자자의 보유 자산은 SPDR Gold ETF(GLD)의 36%를 차지합니다.

최근 뱅크 오브 아메리카 글로벌 펀드 매니저 설문조사에 따르면, 현재 암호화폐 자산(비트코인 및 기타 토큰 포함)에 대한 평균 투자 비중은 0.4%에 불과합니다. (참고: 기관 투자자들의 IBIT 보유 비중은 현재 26%에 불과합니다...)

이는 업계에서 종종 말하듯이 "우리는 아직 초기 단계"이며, 제도적 도입은 아직 초기 단계임을 보여줍니다.

그러나 개인 투자자에서 기관 투자자로의 대규모 부의 이전이 진행 중이라는 점은 부인할 수 없습니다. 초기 개인 투자자에서 기관 투자자로의 이러한 부의 이전은 여러 가지 영향을 미칠 것이며, 그 광범위한 영향은 예상을 뛰어넘을 수 있습니다.

2. 비트코인 대중화: 추세와 순환 패턴

(1) 추세

먼저, 분명히 해두자면, 이러한 변화는 하룻밤 사이에 일어나지 않고 장기적인 추세입니다.

현실은 비트코인의 대부분이 유동성이 부족하고 장기적으로 보관된다는 것입니다. 비트코인 공급량의 약 14.5%만이 코인베이스나 바이낸스와 같은 거래소에 비교적 유동성이 높은 형태로 보관되고 있으며, 나머지는 오프체인 지갑에 유동성이 부족한 상태로 남아 있습니다.

경제적 인센티브가 없다면 비트코인의 부는 자동으로 이전되지 않습니다.

초기 보유자 중 상당수는 심리적 가격 수준(예: 100만 달러/BTC)이나 경제적 목표(예: "주택 구매 자금")를 비트코인 매도의 계기로 삼았는데, 이는 현재 시장 가격인 약 11만 5천 달러보다 훨씬 높습니다. 이러한 비유동성 토큰이 시장(즉, 거래소)에 진입하려면 비트코인 가격이 크게 상승해야 합니다.

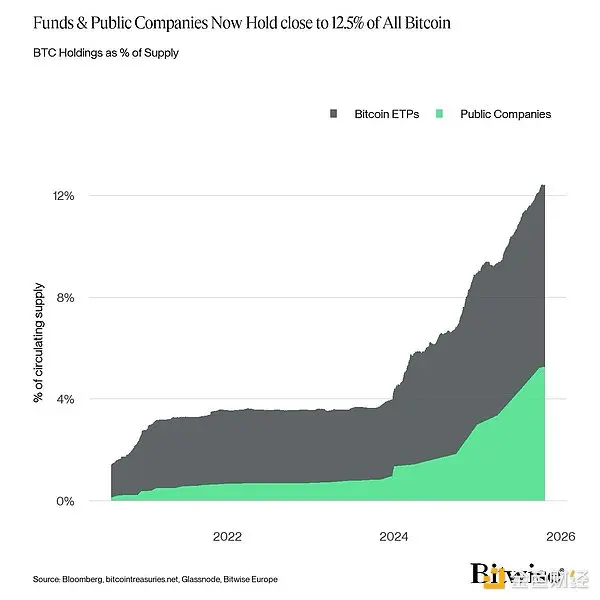

이 과정에서 ETF가 수백만 명의 개인 투자자의 자산을 신탁 형태로 보유함에 따라 비트코인의 영향력은 더욱 확대될 것입니다. 상장 기업의 재무 보고서 또한 수십만 명의 다양한 투자자들이 비트코인을 보유하고 있음을 보여줍니다. 이 글을 쓰는 시점을 기준으로 기관 투자자(ETP 및 상장 기업)는 비트코인 공급량의 약 12.5%를 보유하고 있으며, 이 수치는 빠르게 증가하고 있습니다.

(2) 주기성

대부분의 분석가는 초기 비트코인의 상승과 하락 주기가 주로 21만 블록(약 4년)마다 발생하는 반감기 이벤트에 의해 주도되었다고 동의할 것입니다. 이 메커니즘은 비트코인 생산량을 절반으로 줄이는 것이었습니다(따라서 "반감기"라는 용어가 사용됨).

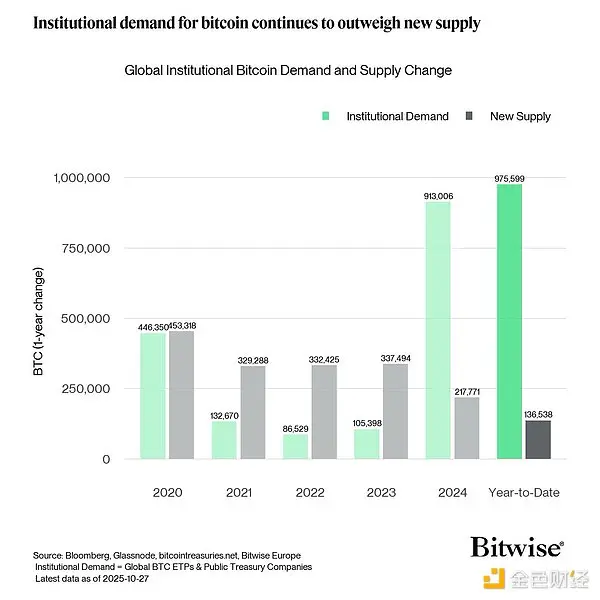

그러나 각 반감기 이벤트의 영향은 이후 이벤트가 발생할 때마다 절대적인 수치와 유통 공급량 대비 비율 모두에서 감소하고 있습니다. 기관의 도입 증가와 수요 구조의 변화로 인해 반감기 효과는 상당히 약화되었습니다.

2025년 데이터에 따르면 기관 수요는 반감기로 인한 공급 격차의 약 7배에 달했습니다!

이 과정에서 전통적인 거시경제 주기의 영향력이 상대적으로 커졌습니다. 비트코인은 진정한 "거시경제 자산"이 되었습니다.

우리의 정량적 분석에 따르면 지난 6개월 동안 비트코인 가격 변동의 80% 이상이 세계적 성장 예측 및 통화 정책과 같은 거시경제적 요인에 의해 주도된 반면, 토큰별 요인이 미친 영향은 5% 미만이었습니다.

그러나 거시경제적 요인이 지배적이라는 것은 향후 비트코인의 상승 및 하락 주기가 거시경제/경기 주기와 동기화되어 변동할 것이라는 것을 의미하며, "반감기"로 인한 4년 주기는 "실패"할 가능성이 높습니다.

이는 궁극적으로 비트코인의 축적과 분배가 지배적인 거시경제 환경(확장/번영 대 수축/경기 침체)에 따라 달라지며, 이로 인해 위험 선호/위험 회피 패턴에 따라 단기 가격 변동이 발생한다는 것을 시사합니다.

3. 결론

"부의 대규모 이전"의 근본적인 의미는 비트코인 가격이 현재보다 훨씬 더 높은 수준에 도달해야 한다는 것입니다. 이를 통해 비트코인 채택이 더욱 확대되고 초기 개인 투자자에서 기관 투자자로의 이전이 완료될 것입니다.

기관 투자자의 지속적인 유입은 비트코인이 진정한 "거시 자산"이 되었다는 것을 의미하며, 이는 향후의 강세 및 약세 주기가 거시/경기 순환(반감기 이벤트보다는)에 의해 점점 더 지배될 것임을 시사합니다.