著者: @ Web3_Mario

概要:最近仕事が少し忙しくなり、しばらく更新が遅れてしまいました。今では毎週の更新頻度を再開しており、サポートしてくれた友人全員に感謝したいと思います。今週、DeFi分野で興味深い戦略が発見され、幅広い注目と議論を集めています。 Ethenaのステーキング収入証明書sUSDeとPendleの固定収入証明書PT-sUSDeを収入源とし、AAVEレンディングプロトコルを資金源として金利裁定取引を行いレバレッジ収入を得ています。 Xプラットフォーム上の一部のDeFi KOLはこの戦略について比較的楽観的なコメントを出していますが、現在の市場ではこの戦略の背後にあるリスクの一部が無視されているように思います。したがって、私はあなたとシェアしたい経験がいくつかあります。一般的に、AAVE + Pendle + Ethena の PT レバレッジ マイニング戦略は、PT 資産の割引率リスクが依然として存在する、リスクフリーの裁定取引戦略ではありません。そのため、参加ユーザーはレバレッジ比率を客観的に評価し、管理し、清算を回避する必要があります。

PTレバレッジリターンのメカニズム分析

まずはこの利益戦略の仕組みを簡単に紹介しましょう。 DeFiに詳しい人なら、分散型金融サービスとしてのDeFiがTradFiに対して持つ主な利点は、コアビジネス機能を担うスマートコントラクトの使用によってもたらされる、いわゆる「相互運用性」の利点であることを知っているはずです。ほとんどの DeFi エキスパート、または DeFi Degen は通常、次の 3 つのタスクを実行します。

1. DeFiプロトコル間の金利裁定機会を探る。

2. レバレッジ資金の源を見つける。

3. 高金利、低リスクのリターンシナリオを検討する。

PT レバレッジ収益戦略は、これら 3 つの特性をより包括的に体現しています。この戦略には、Ethena、Pendle、AAVE の 3 つの DeFi プロトコルが関係します。これら 3 つは現在の DeFi トラックで人気のプロジェクトであり、ここでは簡単に紹介するのみです。まず、Ethena はデルタ ニュートラル ヘッジ戦略を使用して、低リスクで集中型取引所の永久契約市場のショート レートを獲得する、利回りを生み出すステーブルコイン プロトコルです。強気相場では、個人投資家の間でロングポジションの需要が非常に強いため、彼らはより高い手数料を負担する意思があり、そのためこの戦略の利回りは高くなり、sUSDe がその収入証明書となります。 Pendle は、合成資産を使用して変動金利の利回り証明書トークンを元本トークン (PT) と同様の無利子債券を持つ利回り証明書 (YT) に分解する固定金利契約です。投資家が将来の金利変動について悲観的である場合、YT を売却(または PT を購入)することで、将来の一定期間の金利水準を固定することができます。 AAVE は分散型貸付プロトコルであり、ユーザーは指定された暗号通貨を担保として使用し、AAVE から他の暗号通貨を借りて、財務レバレッジ、ヘッジ、または空売りを増やすことができます。

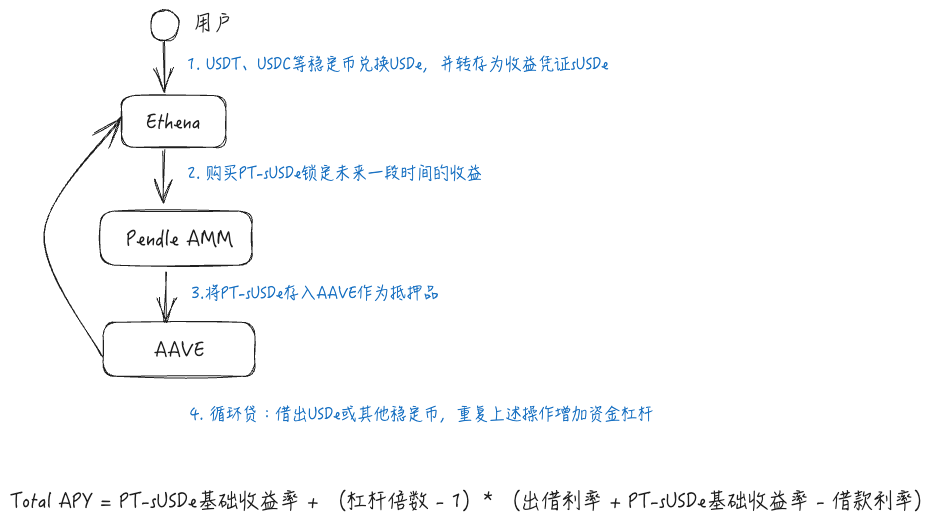

この戦略は3つのプロトコルを統合したもので、Ethenaのステーキング収入証明書sUSDeとPendleの固定収入証明書PT-sUSDeを収入源とし、AAVE貸付プロトコルを資金源として金利裁定取引を行いレバレッジ収入を得るというものです。具体的なプロセスは次のとおりです。まず、ユーザーは Ethena から sUSDe を取得し、Pendle プロトコルを通じて PT-sUSDe に完全に交換して金利を固定します。次に、PT-sUSDeを担保としてAAVEに預け、回転ローンを通じてUSDeまたはその他のステーブルコインを借り入れます。上記の戦略を繰り返して、資本レバレッジを高めます。リターンの計算は主に、PT-sUSDe の基本利回り、レバレッジ比率、AAVE のスプレッドの 3 つの要素によって決まります。

この戦略の市場状況とユーザーの参加

この戦略の人気は、最大の資金を持つ貸付プロトコルであるAAVEがPT資産を担保として認め、PT資産の資金調達能力を解放したという事実にまで遡ることができます。実際、これに先立ち、Morpho、Fuildなど、他のDeFiプロトコルはすでにPT資産を担保としてサポートしていましたが、AAVEはより豊富な貸付資金でより低い借入金利を提供できるため、この戦略の利回りが増幅され、AAVEの決定はより象徴的です。

したがって、AAVE が PT 資産をサポートして以来、担保資金は急速に増加しており、この戦略が DeFi ユーザー、特に一部の大口クジラユーザーに認知されていることも示されています。現在、AAVEは2つのPT資産、PTsUSDe 7月とPTeUSDeをサポートしています。

5月現在、総供給量は約10億ドルに達しています。

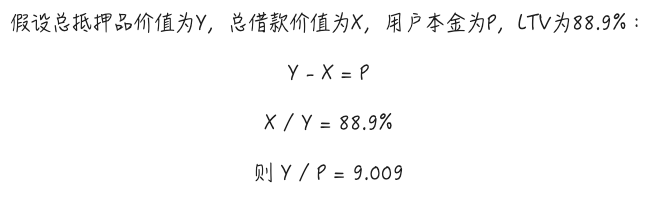

現在サポートされている最大レバレッジ比率は、E モードの最大 LTV に基づいて計算できます。 PT sUSDe 7月を例にとると、Eモードモードでのこの資産の担保としての最大LTVは88.9%であり、回転ローンを通じて理論的にはレバレッジ比率を約9倍に増やすことができることを意味します。具体的な計算手順は以下の図のようになります。つまり、レバレッジが最大の場合、ガスやリボルビングローンによって発生するフラッシュローンや資金交換のコストを除いて、sUSDe戦略を例にとると、この戦略の理論上の収益率は60.79%に達する可能性があります。また、この収益率には Ethena ポイント報酬は含まれません。

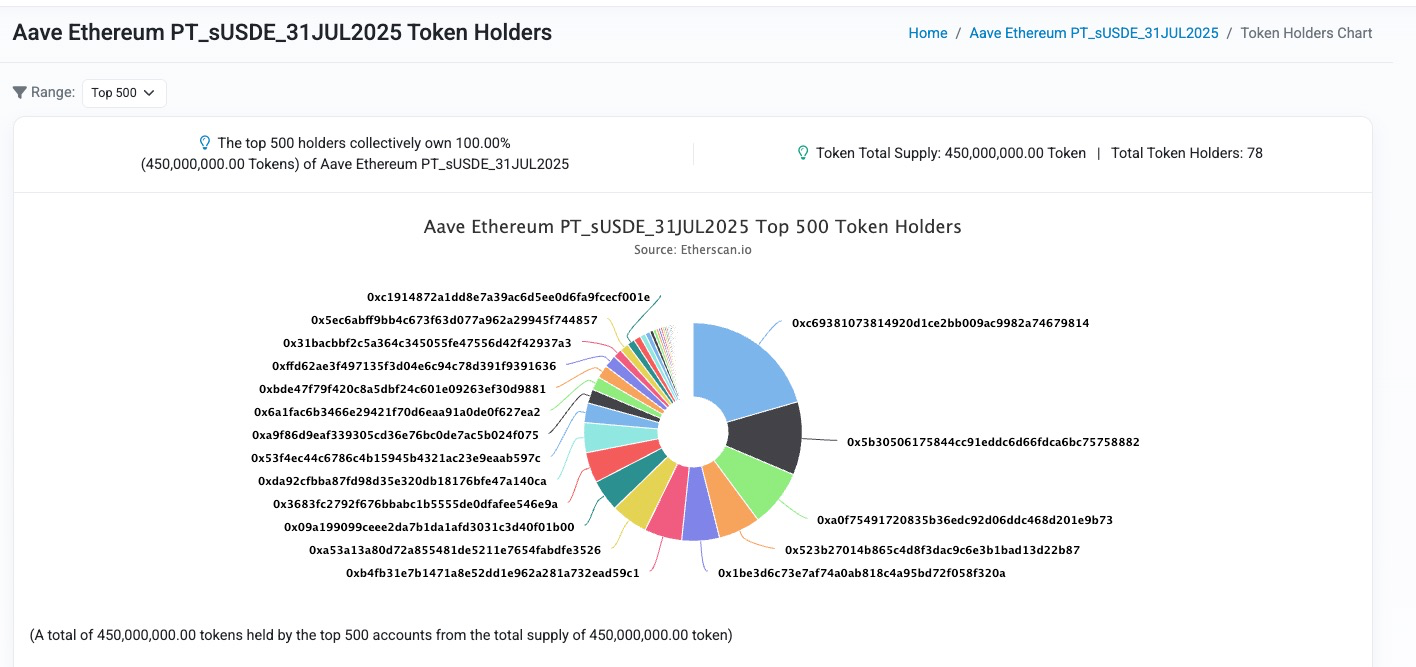

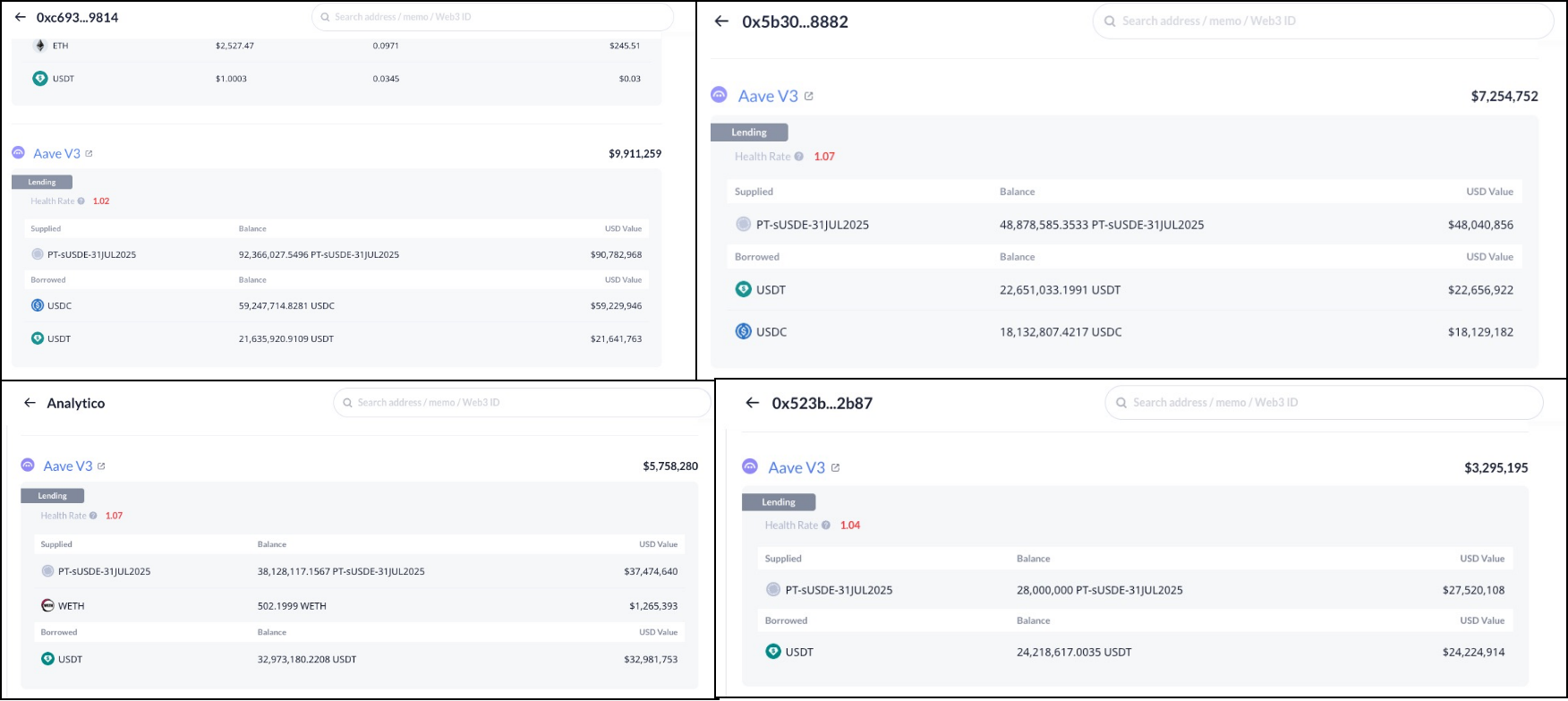

次に、AAVE の PT-sUSDe 資金プールを例に、参加者の実際の分布を見てみましょう。総供給量4億5千万は78人の投資家によって提供されます。クジラの占める割合が高く、レバレッジ比率も小さくないと言えます。

上位4つのアドレスを見ると、最初のアカウント0xc693...9814のレバレッジ比率は9倍で、元本は約10Mです。 2番目のアカウント0x5b305...8882のレバレッジ比率は6.6倍、元本は約725万です。 3番目のアカウントanalytico.ethのレバレッジ比率は6.5倍、元本は約575万です。 4番目のアカウント0x523b27...2b87のレバレッジ比率は8.35倍、元本は約329万です。

したがって、ほとんどの投資家がこの戦略に高い資本レバレッジを割り当てることを望んでいることがわかります。しかし、著者は市場が少々積極的かつ楽観的すぎるのではないかと考えています。この感情とリスク認識の乖離は、大規模な殺到による清算に簡単につながるでしょう。したがって、この戦略のリスクを分析してみましょう。

割引率リスクは無視できない

ほとんどの DeFi 分析アカウントでは、この戦略の低リスク性を強調し、リスクのない裁定取引戦略とさえ呼んでいるのがわかりました。しかし、そうではありません。レバレッジマイニング戦略には主に 2 つのリスクがあることがわかっています。

1. 為替リスク:担保と融資対象物との間の為替レートが小さくなると、清算リスクが発生します。このプロセスでは担保率が低くなるため、これは簡単に理解できます。

2. 金利リスク: 借入金利が上昇すると、戦略全体のリターンがマイナスになる可能性があります。

ほとんどのアナリストは、USDe は比較的成熟したステーブルコイン プロトコルとして市場でテストされており、価格デカップリングのリスクが低いため、この戦略の為替レートリスクは極めて低いと考えています。そのため、融資対象がステーブルコイン型であれば、為替リスクは低いと言えます。デカップリングが起こったとしても、融資対象が米ドルである限り、相対的な為替レートは大幅に低下することはない。

しかし、この判決はPT資産の特殊性を無視しています。融資契約の最も重要な機能は、不良債権を回避するためにタイムリーな決済を達成することであると私たちは認識しています。ただし、PT 資産には耐用年数の概念があります。有効期間中に元本資産を前払いで償還したい場合は、Pendle が提供する AMM セカンダリー市場を通じてのみ割引取引を行うことができます。したがって、取引は PT 資産の価格に影響を与えたり、PT 利回りに影響を与えたりします。そのため、PT資産の価格は取引によって常に変化しますが、全体的な方向は徐々に1に近づいていきます。

この機能を明確にした後、AAVE の PT 資産価格オラクルの設計を見てみましょう。実際、AAVE が PT をサポートする前は、この戦略では主に Morpho をレバレッジ資金のソースとして使用していました。 Morpho では、PT アセットの価格オラクルには PendleSparkLinearDiscountOracle と呼ばれる設計が採用されました。簡単に言えば、Morpho は、債券の有効期間中、PT 資産はネイティブ資産に対して固定金利で収益を獲得し、市場取引による金利への影響は無視できると考えています。これは、PT 資産の国内資産に対する交換レートが直線的に増加し続けることを意味します。したがって、為替リスクは当然無視できます。

しかし、PT 資産の Oracle ソリューションの調査プロセスにおいて、AAVE は、このソリューションは利回りを固定し、PT 資産の有効期間中は調整できないため、これは適切な選択ではないと考えています。つまり、モデルは実際には市場取引の影響や PT 資産の基礎となる利回りの変化が PT 価格に及ぼす影響を反映できないということです。短期的な金利変動に対して市場心理が強気であったり、基礎利回りに構造的な上昇傾向(インセンティブトークン価格の急騰、新たな利益分配計画など)があったりする場合、Morpho の PT 資産のオラクル価格は実際の価格よりもはるかに高くなる可能性があり、不良債権につながりやすくなります。このリスクを軽減するために、Morpho では通常、市場金利よりもはるかに高い基準金利を設定します。これは、モルフォがPT資産の価値を積極的に引き下げ、変動余地をより広く設定することを意味し、その結果、資本利用率が低下するという問題につながります。

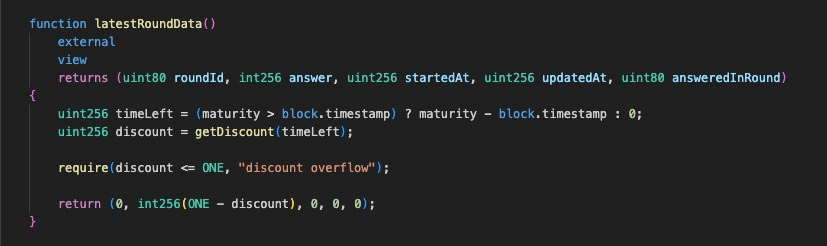

この問題を最適化するために、AAVE はオフチェーンの価格設定ソリューションを採用しています。これにより、オラクル価格が PT 金利の構造的変化のペースに可能な限り追従できるようになり、同時に短期的な市場操作のリスクを回避できます。ここでは技術的な詳細については説明しません。この問題については、AAVE フォーラムで特別な議論が行われています。興味がある方は、X で著者と話し合うこともできます。ここでは、AAVE における PT Oracle の可能性のある価格追従効果のみを示します。 AAVE では、Oracle の価格パフォーマンスは市場金利に従って区分関数に似たものになることがわかります。これは、Morpho の線形価格設定モデルと比較して、資本効率が高く、不良債権リスクをより軽減できます。

つまり、PT 資産の金利に構造的な調整があった場合、または市場が短期的に金利の変化について一貫した方向性を示した場合、AAVE Oracle はこの変化に従うことになります。したがって、これにより戦略に割引率リスクが導入されます。つまり、何らかの理由でPT金利が上昇すると、それに応じてPT資産の価格が下落することになります。この戦略の過剰なレバレッジ比率により、清算リスクが生じる可能性があります。したがって、AAVE OracleのPT資産の価格設定メカニズムを明確にし、レバレッジを合理的に調整し、リスクとリターンのバランスを効果的に取る必要があります。考慮すべき主な機能は次のとおりです。

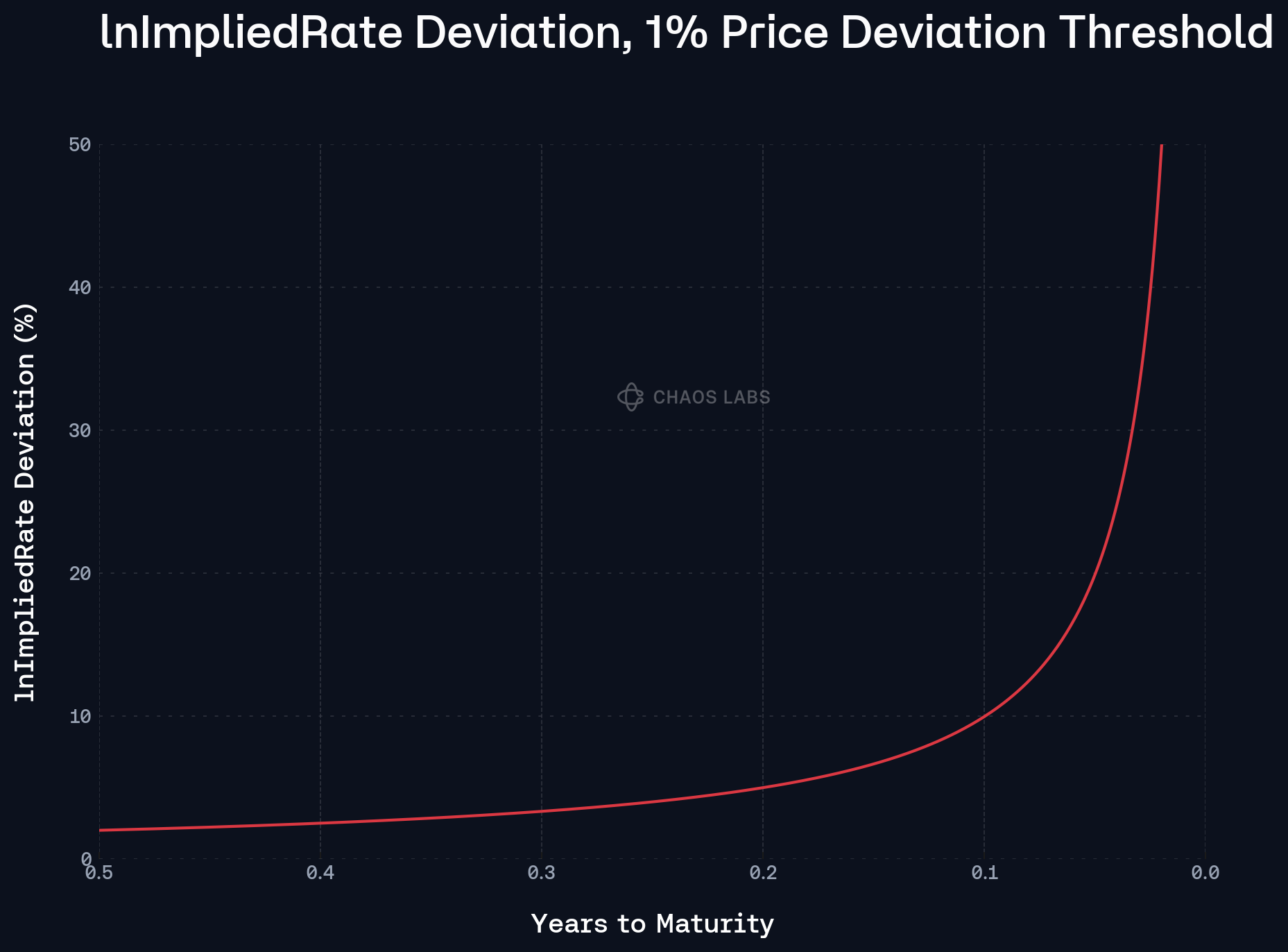

1. Pendle AMMの仕組み設計により、時間の経過とともに流動性が現在の金利に集中するため、市場取引によってもたらされる価格変動がますます目立たなくなる、つまりスリッページがますます小さくなると言えます。したがって、有効期限が近づくにつれて、市場の動きによる価格変動はますます小さくなります。この機能を考慮して、AAVE Oracle は価格更新の頻度を示すハートビートの概念を設定しました。満了日が近づくほど、ハートビートが大きく、更新頻度が低くなるため、割引率リスクが低くなることを意味します。

2. AAVE Oracle は、価格更新の別の調整要因として 1% の金利変更に従います。市場金利が Oracle 金利から 1% 乖離し、乖離時間がハートビートを超えると、価格更新がトリガーされます。したがって、このメカニズムは、レバレッジ比率をタイムリーに調整し、清算を回避するための時間枠も提供します。したがって、この戦略のユーザーは、金利の変化を監視し、それに応じてレバレッジ比率を調整する必要があります。