著者: 0xBrooker

米中貿易交渉代表団は先週末、マレーシアで今年5回目の交渉を開催し、今月末に予定されている両国首脳の会談に向けて最終準備を進めた。

これまで、両国、特に米国が継続的に交渉への意欲を示し、米国金融市場の短期流動性も改善したことから、ナスダックは2週間の下落と変動から徐々に安定し、回復し、金曜日に発表された9月の米国消費者物価指数(CPI)データを受けて過去最高値を記録しました。日曜日には、両国が「合意の枠組み」に関する合意を発表し、ビットコイン(BTC)および仮想通貨市場の共同上昇を促しました。

米中貿易摩擦、短期的な金融流動性、そしてインフレ指標という、これまで強気相場の重石となっていた3つの主要な市場要因がいずれも改善し、今週の米国株式市場は史上最高値を更新しました。一方、ビットコイン(BTC)と暗号資産市場は、全体的なリスク選好度の抑制と過去の循環トレンドの制約により、依然として低調な推移となっています。200日移動平均線のサポートを受けて弱気な反発を見せ、「トランプ・ボトム」で再び底を打ったものの、まだ強気相場への回帰には至っていません。暗号資産市場には依然としてホットスポットがなく、アルトコインはBTCよりも弱い状況が続いています。

資本流入は依然として低調であり、長期保有株の売り圧力を相殺することは困難です。金利引き下げと米中貿易摩擦の緩和により、資本流入が再び潤沢な状態に戻り、下降トレンドが反転し、さらには従来のサイクルパターンが書き換えられるかどうか、引き続き注視していく必要があります。

政策、マクロ金融、経済データ

2週間前、米中関税戦争が突如激化し、世界金融市場のボラティリティが再び高まりました。その後、両国、特に米国は、引き続き善意と合意への意欲を示すシグナルを送り続けています。市場は徐々にこれを「力による交渉促進」の動きと解釈し、状況は落ち着きを取り戻しました。

週末、両国代表団はマレーシアで第5回協議を開催した。日曜日の双方の発表によると、2日間にわたり、輸出管理、相互関税の延長、フェンタニルおよび麻薬規制協力、さらなる貿易拡大、301条に基づく船舶課税といった問題について「建設的な議論」を行い、「暫定的な合意」に達したという。今後、双方は内部承認手続きを進める。今月末に予定されている両首脳の首脳会談は、予定通り開催される見込みだ。

米国政府閉鎖以降、市場は経済・雇用統計の不足に苦しんでいました。10月24日、ようやく最初の主要指標となる消費者物価指数(CPI)が発表されました。9月の米国CPIは前年比3%上昇となり、市場予想の3.1%を下回りましたが、前回の2.9%からは上昇しました。これは、連邦準備制度理事会(FRB)による10月の利下げがほぼ100%確実であることを意味し、FedWatchによる12月の利下げ予想は91.1%に達しました。利下げサイクルの継続は市場のこれまでの懸念を和らげ、データ発表後、主要3株価指数はすべて過去最高値を更新しました。ビットコインも弱い反発を続けていますが、過去最高値からは依然として大きな隔たりがあります。

米国政府閉鎖は短期的な流動性問題を引き起こしました。パウエル議長が「FRBはまもなく量的緩和(QT)を停止する」と発言したことで、市場への圧力は緩和し始めました。

米国のAI・テクノロジー関連銘柄は第3四半期決算の開示を開始しました。テスラの決算は予想を下回りましたが、それでも上昇して引けました。これは、市場がAI投資に対して依然として楽観的であることを示しています。来週も多くの大手企業が決算を発表する予定であり、今後の動向に注目が集まります。

今週、米ドル指数は0.39%反発し、98.547で引けました。これは穏やかな状況です。数週間にわたるショートスクイーズと上昇の後、金は火曜日に急落し始め、それ以降は軟調な推移となっています。

暗号通貨市場

マクロ金融市場の影響に加えて、BTC と暗号通貨市場は依然として歴史的な「周期的法則」の影響も受けています。

今週、取引所への流入額は依然として13万BTCを超え、前週からわずかに減少しましたが、純流出額は2,775BTCと直近の最低水準に縮小しました。これは、古いサイクルが次のサイクルに移行するにつれて、循環法則が市場に大きな影響を与えることを示しています。

長期投資家は保有株数を39,000枚以上減らしました。このような下落局面における継続的な売りは、短期投資家の購買力が売り圧力を吸収するのに十分でなくなる、強気相場から弱気相場への移行期によく発生します。

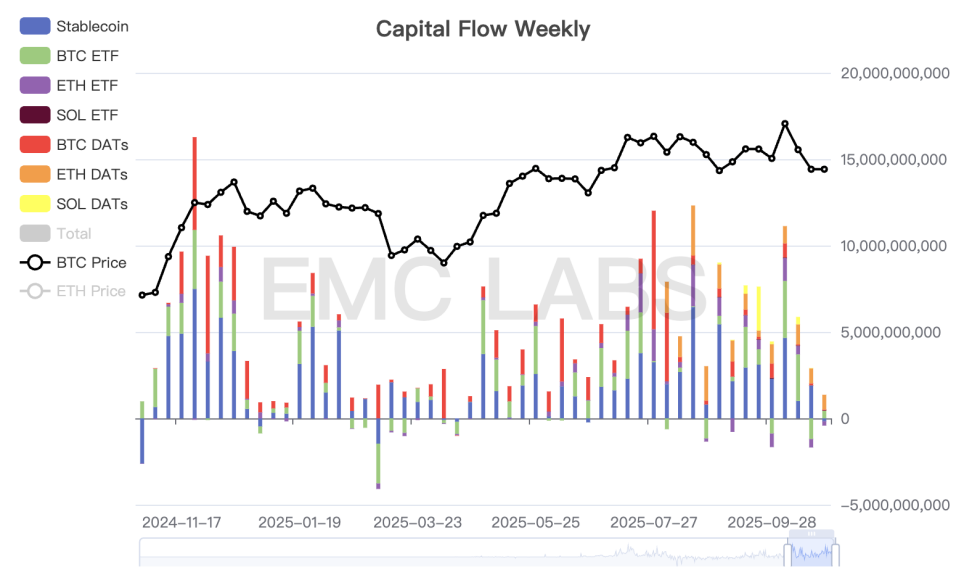

新たな市場構造において、売り圧力の主力であるDATs企業とBTCスポットETFチャネルファンドのパフォーマンスも、今週は低調でした。eMerge Engineの統計によると、今週の暗号資産市場への総資金流入額はわずか9億4,300万ドルで、ここ数ヶ月で最低水準となりました。

暗号資産市場への資金流入の週次統計

取引パフォーマンスの低迷の根本的な原因は、最近強調した「循環的法則」であり、これが市場センチメントを抑制しています。この状況が変化するには、世界的なリスク選好度の高まりの中で、新たな市場構造における強気派が売り圧力を積極的に吸収するか、ロングポジションとショートポジションによる容赦ない売り圧力によって弱気相場が確定するかのいずれかが必要になります。

技術的には、BTCは今週、200日移動平均線と「トランプ・ボトム」(9万ドルから11万ドルの間)を上回って安定し、弱い反発を続け、週足で5.4%の上昇を達成しました。一方、ETHは120日移動平均線を上回って安定しました。

BTC価格の推移(日次)

米中対立の再燃に伴い、契約市場の清算が続き、想定元本で200億ドル以上の損失が発生しました。最近、BTCは米国株式市場と連動して反発しましたが、総建玉は依然として低水準にとどまっており、レバレッジファンドが短期的には反発の主役となる可能性は低いと考えられます。

多面的な判断に基づき、今後の市場におけるDATとBTCスポットETFチャネルファンドの動向が、BTCの反発を維持し、さらには強気相場への回帰を図る唯一の2つの力になると考えています。

サイクル指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、移行期間にあることを示しています。