著者: @paramonoww

編集:ペギー、BlockBeats

編集者注: 暗号カードはかつて、従来の支払いシステムと暗号の世界をつなぐ架け橋と見なされていましたが、業界が発展するにつれて、このモデルの限界がますます明らかになりました。集中化、コンプライアンスへの依存、プライバシーの欠如、追加料金、さらには暗号通貨の中核精神の侵害などです。

本稿では、暗号カードの本質を深く掘り下げ、それらは単なる過渡的なソリューションであり、真の分散型決済イノベーションではないことを指摘します。同時に、暗号資産の価値と整合する数少ないモデルの一つとしてEtherFiを提案し、DeFiとTradeFiの融合の可能性を示します。

以下は原文です。

私の全体的な見解は、暗号通貨カードは、私たち全員がよく知っている 2 つの問題、つまり 1 つ目は暗号通貨を一般大衆が利用できるようにすること、2 つ目は暗号通貨が世界中で支払い方法として受け入れられることを保証すること、に対処するための一時的な解決策にすぎないというものです。

暗号通貨カードは、結局のところカードです。暗号通貨の本質的な価値を真に理解しながらも、将来はカードが主流になると考えている人がいるなら、そのビジョンを再考する必要があるかもしれません。

すべての暗号通貨カード会社は最終的には消滅するでしょう。

長期的には、暗号化カードは消滅する可能性が高いですが、従来のカードは消滅しません。暗号化カードは単に抽象化レイヤーを追加するだけで、純粋に暗号通貨のアプリケーションシナリオではありません。カード発行会社は依然として銀行です。確かに、ロゴやデザイン、ユーザーエクスペリエンスは異なるかもしれませんが、先ほど述べたように、これは単なる抽象化です。抽象化によってユーザーにとって利便性は向上しますが、基盤となるプロセスは変わりません。

様々なパブリックブロックチェーンやロールアップは、自社のTPS(取引処理速度)とインフラをVisaやMastercardと比較することに熱心に取り組んできました。この目標は長年存在しており、Visa、Mastercard、AmExなどの決済処理機関を「置き換える」、あるいはより根本的には「破壊する」ことを目指してきました。

しかし、この目標は暗号通貨カードでは達成できません。暗号通貨カードは代替品ではなく、Visa や Mastercard にさらなる価値をもたらすものです。

これらの機関は、ルールを設定し、コンプライアンス基準を定義し、必要に応じてカード、会社、さらには銀行口座を一時停止する権限を持つ重要な「ゲートキーパー」であり続けます。

常に「非許可型」かつ「分散型」の運用を追求してきた業界が、なぜ今になってすべてを決済処理機関に引き渡すのでしょうか?

あなたのカードはVisaであり、Ethereumではありません。あなたのカードはMetaMaskではなく、従来の銀行のカードです。あなたが使っているのは暗号通貨ではなく、法定通貨です。

皆さんのお気に入りの暗号通貨カード会社は、カードにロゴを貼り付けるだけでほとんど何もしていません。彼らは数年で消え去るという物語を作り上げているだけで、2030年まで使えるはずのデジタルカードは、その頃には実際には機能していないでしょう。

暗号化されたカードが今どれほど簡単に作成できるかについては後ほど説明します。将来的には、自分で作成できるようになるかもしれません。

同じ問題 + コスト増加

思いつく限りの最良の例えは「アプリケーション固有のソート」です。確かに、アプリケーションが自律的にトランザクションを処理し、そこから利益を得られるという考え方は魅力的ですが、それは一時的なものに過ぎません。インフラコストは低下し、通信は成熟しつつあり、経済的な問題は下位レベルではなく上位レベルに存在しているからです。(ご興味があれば、@mvyletel_jr による ASS に関する素晴らしい講演をご覧ください。)

同じことが暗号通貨カードにも当てはまります。確かに暗号通貨でチャージでき、カードがそれを法定通貨に変換して支払いに利用できますが、中央集権化と許可制アクセスの問題は依然として存在します。

これは短期的には役立ちます。小売業者は新しい支払い方法を採用する必要がなく、暗号化された支出はほぼ「目に見えない」ものになります。

しかし、これはほとんどの暗号通貨信者が本当に望んでいるものへの単なる過渡的なステップに過ぎません。

要件: ステーブルコイン、Solana、Ethereum、Zcash を使用した直接支払い。

間接的なパスは必要ありません: USDT → 暗号化されたカード → 銀行 → 法定通貨。

抽象化の層を加えると、スプレッド手数料、出金手数料、送金手数料、そして場合によってはエスクロー手数料まで、新たなコストが発生します。これらの手数料は些細なことに思えるかもしれませんが、積み重なっていきます。つまり、1セント節約すれば1セント稼げるということです。

暗号カードを使用することは、「銀行口座を持たない」または「銀行口座を持たなくなる」ことを意味するものではありません。

私が目にしたもう一つの誤解は、暗号通貨カードを使うということは銀行口座を持たない、あるいは銀行口座を失っているということだと考えている人たちがいることです。もちろん、これは真実ではありません。暗号通貨カードというラベルの下には銀行があり、その銀行は利用者の情報の一部を地方自治体に報告する義務があります。すべてのデータではありませんが、少なくとも重要な情報は報告されます。

あなたがEU市民または居住者である場合、政府はあなたの銀行口座の利息、大規模な不審な取引、特定の投資収入、口座残高などを把握しています。また、その銀行がアメリカの銀行である場合は、さらに多くの情報を把握していることになります。

暗号化の観点から見ると、これにはメリットとデメリットの両方があります。メリットは透明性と検証可能性ですが、現地の銀行が発行する標準的なデビットカードやクレジットカードを使用する場合と同じルールが適用されます。デメリットは、匿名性や擬似匿名性がないことです。銀行はあなたの氏名を把握しますが、EVMやSVMアドレスは把握できず、KYC(本人確認)手続きも必要です。

制限はまだ存在する

暗号資産カードは設定がとても簡単なので素晴らしいと言う人もいるかもしれません。アプリをダウンロードして、本人確認(KYC)を完了し、1~2分で認証を待ち、暗号資産をチャージすれば、あとは準備完了です。確かに、これは非常に便利なキラー機能ですが、誰もが使えるわけではありません。

ロシア、ウクライナ、シリア、イラク、イラン、ミャンマー、レバノン、アフガニスタン、およびアフリカの半分の国の国民は、他の国に居住していない限り暗号通貨を日常的な支払いに利用できないため、購入することができません。

でも、これは10~20カ国にしか当てはまりません。残りの150カ国以上はどうでしょうか?問題は、大多数の人が利用できるかどうかではなく、暗号化の核となる価値、つまりノードが平等で、金融が平等で、誰もが平等な権利を享受できる分散型ネットワークにあります。暗号カードには、全く「暗号化」されていないため、この価値は存在しません。

マックス・カルピスはここで、「新しいタイプの銀行」が最初から失敗する運命にあった理由を完璧に説明しています。

マックス・カルピスは、「新興銀行」は、極めて高い規制・コンプライアンスコスト、規模の不足とユーザーからの信頼の欠如、第三者に依存する脆弱なビジネスモデル、資金調達のプレッシャー、そして収益性達成の難しさといった複数の構造的障害に直面しているため、最初から失敗する運命にあると主張している。対照的に、Revolutのような巨大企業は、巨大なユーザーベース、データの優位性、そしてコンプライアンス上の障壁を有しており、イノベーションを迅速に再現し、規模の拡大によって勝利を収めることができる。そのため、新興銀行が生き残り、競争を圧倒することは困難である。

ちなみに、私が実際に暗号通貨で決済したのは、Trip.comで航空券を予約した時だけです。Trip.comは最近、ステーブルコインで決済できるオプションを追加しました。これはウォレットから直接利用でき、もちろん世界中の誰でも利用できます。

Bookingは使わず、Tripを使って真に暗号化された決済を実現しましょう。心からお勧めします。

これが暗号通貨の真の応用シナリオであり、真の暗号通貨決済です。最終的な形は、ウォレットが決済と支出のユーザーエクスペリエンスに特化して最適化されるか、(可能性は低いですが)暗号通貨決済が何らかの形で広く普及すれば、ウォレットが暗号通貨カードへと進化すると考えています。

暗号化されたカードは流動性ブリッジ(Rain)と同様に機能します。

興味深い観察があります。自己ホスト型暗号カードは、クロスチェーン ブリッジと非常によく似た方法で動作します。

これは自己管理カードにのみ適用されます。中央集権型取引所 (CEX) が発行するカードは自己管理型ではないため、Coinbase のような取引所には、ユーザーを誤解させて資金が自分たちの管理下にあると思わせる義務はありません。

CEXカードの現実的なユースケースとしては、政府機関やビザ申請などの資金証明として利用できることが挙げられます。CEX残高にリンクされた暗号通貨カードを使用する場合でも、基本的には同じエコシステム内に留まります。

自己管理型暗号カードは異なります。流動性ブリッジと同様に機能し、資金(暗号資産)をチェーン A(暗号資産残高)でロックし、その後、資金(法定通貨)をチェーン B(現実世界)でロック解除します。

暗号化カードの分野では、この「ブリッジ」はカリフォルニアのゴールドラッシュの際のシャベルのような役割を果たします。つまり、暗号化されたネイティブユーザーと独自のカードを発行したい企業を結びつける、重要かつ安全なチャネルとして機能します。

@stablewatchHQによるこのブリッジの分析は素晴らしく、本質的にはCard-as-a-Service(CaaS)モデルであると指摘しています。これは、暗号カードについて議論する人が最も見落としがちな側面です。これらのCaaSプラットフォームは、企業が独自のブランドカードを発行するためのインフラを提供します。

関連記事:「暗号通貨決済カード市場:デジタル資産とグローバルコマースの橋渡し」

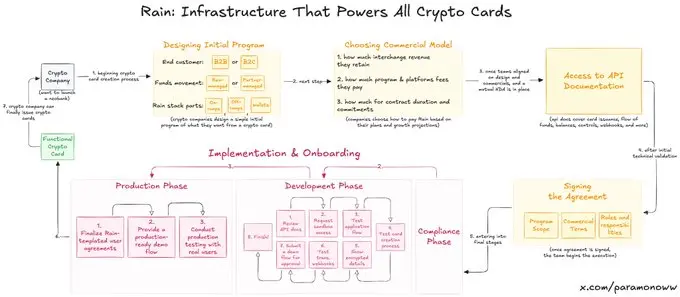

Rain: 暗号化カードはどうやって発明されたのですか?

お気に入りの暗号通貨カードの半分は、おそらく@raincards で動いているでしょう。もしかしたら、その名前すら聞いたことがないかもしれません。Rainは、暗号通貨カードのほぼすべてのコアコンポーネントを担っているため、新しい銀行システムにおける最も基本的なプロトコルの一つです。他の企業は、Rainにロゴを貼るだけで済むのです(厳しいように聞こえますが、事実に近いです)。

Rainの仕組みと暗号化カードの設定の簡単さを理解していただくために、図を作成しました。ヒント:拡大すると画質が向上します。

Rainのおかげで、同社は独自の暗号資産カードを迅速に立ち上げることができ、率直に言って、Rainの実行能力は暗号資産分野をはるかに超える可能性を秘めています。ですから、暗号資産カードをリリースするために数千万ドルの資金調達が必要だなどと空想するのはやめましょう。彼らにはそのような資金は必要ありません。必要なのはRainだけです。

私がRainをこれほど強調しているのは、暗号化カードの発行に必要な労力を過大評価しがちな傾向があるからです。Rainは実に過小評価されている技術なので、将来的には別の記事でRainについて書くかもしれません。

暗号化されたカードではプライバシーや匿名性は提供されません。

暗号化カードのプライバシーや匿名性の欠如は、暗号化カード自体の問題ではなく、暗号化カードを推進する人々がいわゆる「暗号化された値」の陰に隠れて意図的に無視している問題です。

プライバシーは暗号資産分野では広く活用されている機能ではなく、名前ではなくアドレスが表示されるため、疑似プライバシー(疑似匿名性)は確かに存在します。しかし、ZachXBT、WintermuteのIgor Igamberdiev、ParadigmのStorm、あるいは強力なオンチェーン分析能力を持つ人物であれば、特定のアドレスに関連付けられた実在のIDの範囲を大幅に絞り込むことができます。

もちろん、暗号通貨カードの場合、従来の暗号通貨のような疑似プライバシーさえありません。暗号通貨カードを開設する際には、KYC を完了する必要があるためです (実際には、暗号通貨カードを開設するのではなく、銀行口座を開設します)。

EUにお住まいの場合、暗号化カードを発行する企業は、税金やその他の政府関連業務のために、お客様のデータの一部を政府に送信します。これにより、暗号化された住所と実際の身元を紐づけることで、規制当局にお客様を追跡する新たな機会を与えてしまうことになります。

個人データ:未来の通貨

現金は今も存在し(売り手があなたの姿を見ることができるという点を除けば、唯一の匿名性)、そして今後も長く存在し続けるでしょう。しかし、いずれはすべてがデジタル化されるでしょう。現在のデジタルシステムは、消費者にプライバシーのメリットを全く提供していません。支出が増えれば増えるほど、支払う金額も増え、その代わりに消費者はあなたについてより多くの情報を得ることになります。なんと「お得」なことでしょう!

プライバシーは贅沢であり、暗号化カードの世界でもそれは変わりません。興味深いのは、真に優れたプライバシーを実現し、企業や機関が(Facebookのようにではなく、私たちの同意があれば)喜んで対価を支払うようになると、プライバシーは未来の通貨となり、失業しAI主導の世界で唯一の通貨になる可能性があるということです。

すべてが失敗する運命にあるのなら、なぜ私たちはまだ Tempo、Arc Plasma、Stable を構築しているのでしょうか?

答えは簡単です。ユーザーをエコシステムに閉じ込めることです。

非カストディアルカードのほとんどはL2(例:MetaMaskは@LineaBuildを使用)またはスタンドアロンL1(例:Plasma Cardは@Plasmaを使用)を選択します。EthereumやBitcoinは、コストの高さとファイナリティの問題から、一般的にこの種の操作には適していません。一部のカードはSolanaを使用していますが、これは依然として少数派です。

もちろん、企業がさまざまなブロックチェーンを選択するのは、インフラだけでなく、経済的利益のためでもあります。

MetaMask が Linea を使用するのは、Linea が最も高速または最も安全だからではなく、Linea と MetaMask の両方が ConsenSys エコシステムに属しているためです。

MetaMaskを例として挙げたのは、Lineaを使用しているからです。ご存知の通り、Lineaを使用している人はほとんどいません。L2キャッシュの競合に関してはBaseやArbitrumに比べてはるかに劣っているからです。

しかし、ConsenSysはLineaをカードの下部に配置するという賢明な決断を下しました。これはユーザーをエコシステムに閉じ込めるからです。ユーザーは優れたユーザーエクスペリエンスに慣れていますが、毎日使うものではありません。Lineaは、流動性マイニングに頼ったり、ユーザーにクロスチェーンを頼んだりするのではなく、自然に流動性、取引量、その他の指標を獲得します。

この戦略は、Appleが2007年にiPhoneを発売した際に行った戦略に似ています。ユーザーをiOSにつなぎ止め、他のエコシステムへの移行を不可能にしました。習慣の力を決して過小評価してはいけません。

EtherFi は唯一実行可能な暗号化カードです。

これらを考慮した結果、私は @ether_fi が暗号の精神を真に体現する唯一の暗号カードである可能性があるという結論に達しました (この研究は EtherFi によって後援されたものではありません。たとえ後援されていたとしても私は気にしません)。

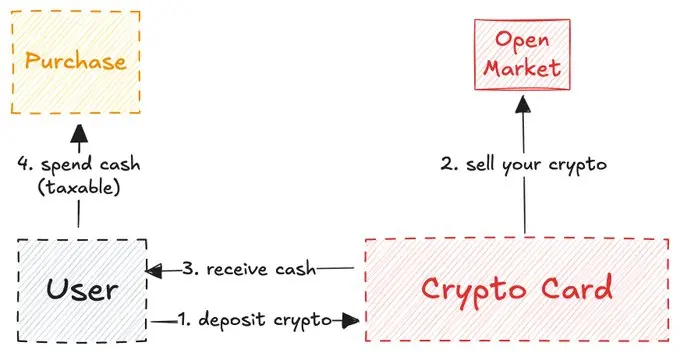

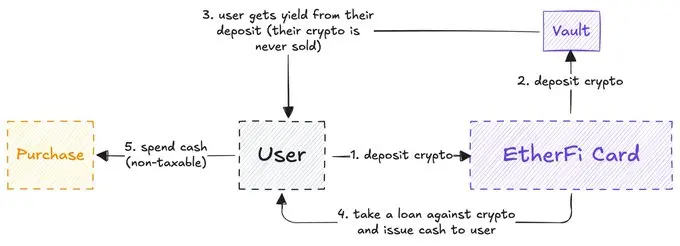

ほとんどの暗号通貨カードでは、預けた暗号通貨が売却され、残高が現金で補充されます (前述の流動性ブリッジと同様)。

最も一般的な暗号化カード

EtherFi は異なります。このシステムでは暗号通貨を販売することはなく、代わりに現金ローンを提供し、暗号通貨資産で収益を得ることができるようにします。

EtherFiのモデルはAaveに似ています。多くのDeFiユーザーは、暗号資産にシームレスに現金を貸し出すことを夢見ており、それがついに実現しました。「これは同じことではないのか?暗号資産を預けて、普通のデビットカードのように使える。この余分な手順は不要ではないか?」と思うかもしれません。

EtherFiの仕組みの簡略版

問題は、暗号資産の売却は課税対象となることであり、場合によっては日常的な買い物よりも課税対象になるということです。また、ほとんどのカードではすべての取引に課税される可能性があり、結果として税金の支払額が増加する可能性があります(繰り返しますが、暗号資産カードの使用は銀行からの資金引き出しを意味するものではありません)。

EtherFi では、実際に暗号通貨を売却するのではなく、ローンの担保として使用するだけなので、この問題をある程度解決できます。

この理由だけでも(米ドルの為替手数料が無料であること、キャッシュバックなどの特典も加えて)、EtherFi は DeFi と TradFi が融合した最良の例です。

多くのカードは暗号通貨商品を装っていますが、実際には流動性ブリッジに過ぎません。一方、EtherFiは暗号通貨を単に一般大衆に提供するだけでなく、真に暗号通貨ユーザーに焦点を当てています。このモデルの素晴らしさが一般大衆に認識されるまで、暗号通貨ユーザーがローカルで決済できるようにします。すべての暗号通貨カードの中で、EtherFiは長期的に生き残ることができる唯一のプロジェクトかもしれません。

暗号化カードは実験的な分野だと私は思いますが、残念ながら、ほとんどのチームは、基盤となるシステムと開発者にふさわしい評価を与えることなく、その物語をそのまま使っているだけです。

進歩とイノベーションが私たちをどこへ導くのか、見てみましょう。現在、暗号カードのグローバル化(水平方向の成長)は進んでいますが、垂直方向の成長は不足しています。これはまさに、この決済技術が初期段階において必要としているものです。