著者: 0xWeilan

9月の利下げを受けて一部のファンドが「事実を売る」動きとして市場から撤退した後、取引所内外の資金が再び集まり、BTC価格は再び上昇に転じ、10月6日には126,296.00ドルという過去最高値を記録しました(Coinbase引用、以下同)。しかし、この急騰は10月10日に米中貿易戦争の再激化によって中断されました。その後、BTCは急落し、数営業日で103,516.75ドルまで下落し、18%以上の下落となりました。

その後、APEC首脳会議において米中両国が複数の対立的措置を停止することで合意したことを受け、米連邦準備制度理事会(FRB)も10月29日に今年2度目となる利下げに踏み切りました。予想を上回る第3四半期決算も相まって、米国株は月間最高値を更新しました。しかし、BTCの反発は弱く、依然として200日移動平均線(「トランプ・ボトム」の上限である11万ドル)付近で低迷しており、月末までに7月以降の上昇分をすべて失いました。

今月のBTCと暗号通貨市場のパフォーマンスは、マクロ流動性の改善、米中「相互関税」戦争、周期的な売り、新たなサイクルにおける大手資金の流出など、複雑な要因の相互作用によって影響を受けている。

現在、金利引き下げをめぐる不確実性が再燃し、リスク選好度が未だ完全に回復していないことから、循環的な売り(循環パターン)がBTCの価格変動の主な原動力となっています。これを裏付ける更なる経済・雇用指標が存在せず、リスク選好度の変化と資本流入が続く中で、BTCが強気と弱気の境界線を実質的に下回った場合、持続的な売り圧力が「ロングスクイーズ」を引き起こし、BTCサイクルの終焉の可能性が大幅に高まります。

BTC価格日足チャート

米中「相互関税」戦争:一時的に終結したが、対立は長期間続くだろう。

金利引き下げが「事実を売り」、BTCもそれに追随し、10月初旬に新たなトレンドに入った。

10月10日、米国は中国からの一部輸入品に対する関税を100%さらに引き上げると発表し、「重要なソフトウェア」に対する輸出規制を課すと警告したため、世界的なリスク資産が弱まり、仮想通貨市場は急落した。

24日から25日にかけて、双方の代表団はマレーシアで会談を行った。30日には、APEC開催地である韓国で米中首脳が対面会談を行った。米国は中国製品に対する平均関税を約57%から約47%に引き下げ、中国は新たなレアアース制限措置を1年間停止し、農産物の購入を再開、フェンタニル取締り協力を進めるなどの成果が得られた。しかし、両国間の構造的な競争や対立といった根深い問題は依然として解決には程遠い。米国株は反発したが、ビットコイン(BTC)や仮想通貨市場は急落による深刻な内部構造的ダメージを受け、依然として低水準で推移している。

関税のエスカレーションはインフレと経済成長の不確実性を高め、市場は短期的にはドル高と実質金利の底堅さの組み合わせを選好する傾向を示し、その結果、暗号資産のような高ベータ資産に対するリスク選好度は低下します。これが、米中「相互関税」戦争が暗号資産市場に与える影響の伝播経路です。

ご覧の通り、9月18日の安値96.214以降、米ドル指数は継続的に反発し、月末には99.720に達し、「相互関税戦争」の一時的な緩和にもかかわらず、下落していません。米ドル指数によるリスク資産の抑制は、高ベータ資産からの資金流出を促し、金は上昇を続けています。

AI関連ニュースと力強い利益成長のおかげで、米国株、特にハイテク株の上昇モメンタムは損なわれていません。しかし、BTC市場と暗号資産市場はファンダメンタルズによるサポートを欠き、感情的な衝動とコンセンサス拡散による資金流入のみに依存しているため、継続的な資金流出に見舞われ、BTCは月間3.83%の下落となり、ナスダックの月間4.7%の上昇を大きく下回りました。

両国の首脳は、短期的(1年以内)な休戦の可能性が高いという点で合意しているものの、「二次関税・二次禁輸」などのテールイベントには依然として警戒する必要がある。

FRBの利下げ:利下げ継続の可能性は大幅に低下

8月23日、連邦準備制度理事会(FRB)のジェローム・パウエル議長はジャクソンホールで開催された世界中央銀行会議で、明確なハト派路線への転換を表明した。その後、FRBは9月と10月にそれぞれ50ベーシスポイントの利下げを2回実施し、米国の雇用市場の不安と金融市場の資金繰り圧力を一時的に緩和した。

しかし、10月29日の政策会合では、明確な意見の不一致が明らかになりました。投票権を持つ2名の理事が利下げ決定に反対したのです。その後の発言で、パウエル議長は12月の利下げは「既定路線に近い」ものではなく、FRBは雇用の下振れリスクの高まりとインフレの高止まりの間で「バランスの取れたアプローチ」を採用すると強調しました。そして10月30日には、複数のFRB当局者がタカ派的な声明を発表しました。FedWatchによると、12月の利下げ確率は2日間で30%以上低下しました。

調整が比較的徹底的だったため、BTC価格は月末の2日間は下落を続けませんでした。しかし、BTCスポットETFは両日とも資金流出を記録しており、市場は依然として金利引き下げの可能性を織り込んでいることを示唆しています。

経済・雇用統計の支援がなければ、12月の利下げ確率は低下し続け、市場のリスク選好度は中期的に低下し続けるでしょう。他のプラス要因がなければ、BTCは200日移動平均線付近で実質的なサポートを見つけるのが難しくなる可能性があります。もしBTCが「トランプ・ボトム」(9万~11万)のレンジに下落した場合、「循環法則」の圧力を受けている市場は「ロングスクイーズ」の悲劇に見舞われる可能性があります。

米国政府機関が依然として閉鎖状態にあるため、公式の経済・雇用統計をタイムリーに発表することは困難です。短期トレーダーはデータ不足に陥っており、本質的な成長支援に欠ける暗号資産を売却する傾向が強まる可能性があります。

内部構造: 長期保有の投資家は引き続き銘柄を特定し、売却を続けています。

EMC Labsの「BTCサイクル多因子分析モデル」では、長期的な取引行動がサイクル形成において決定的な役割を果たしています。このグループは、循環的な上昇トレンドでは保有資産を売却し、下降トレンドでは保有資産を積み増すことで、市場における「安定要因」と「トップシェイパー」の両方の役割を果たしています。

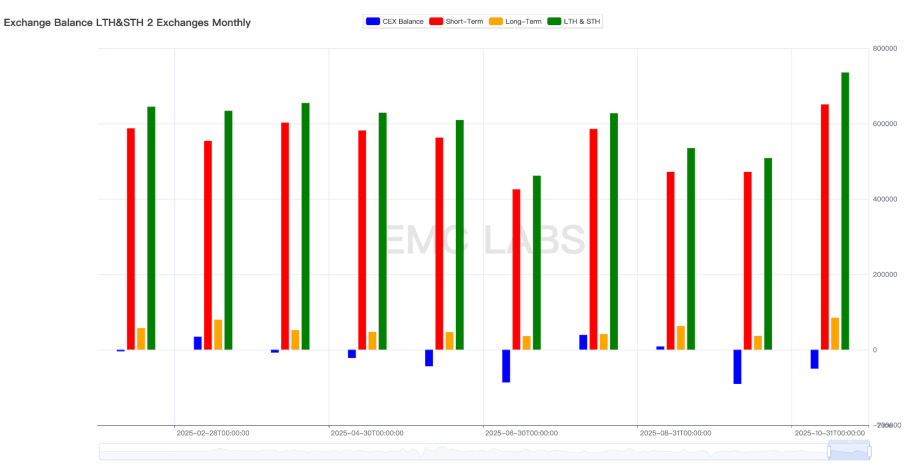

eMerge Engineのデータによると、10月の長期契約の売り出し数は84,806件に達し、今年月間では最高を記録した。また、長期契約と短期契約を合わせた売り出し数の合計も735,930件に達し、これも今年で最高を記録した。

長期および短期の取引量と取引所の株式流動性に関する月次統計。

これには、BTCが史上最高値を更新する際に行われる売りと、下落局面における無差別な売りの両方が含まれます。価格が上昇しているか下落しているかにかかわらず、継続的かつ大規模な売りが行われるこの行動は、過去のサイクルにおいて価格がピークに達した際に観察された長期的な取引パターンと一致しています。

周期的なパターンによると、BTCの価格は通常、周期的な安値から約1050~1070日後にピークに達します。2022年11月21日から2022年10月6日(BTCが史上最高値を記録した日)まで、ちょうど1050日が経過していました。これが、長期保有者が継続的に積極的に売却を続けてきた根本的な理由であると考えられます。

今後価格が反発すれば、ロングポジションの売りが続く可能性が高い。一方、価格が反発せず、あるいは下落してもロングポジションの売りが続く場合、BTC はこのサイクルの最高値形成を完了する可能性が高くなる。

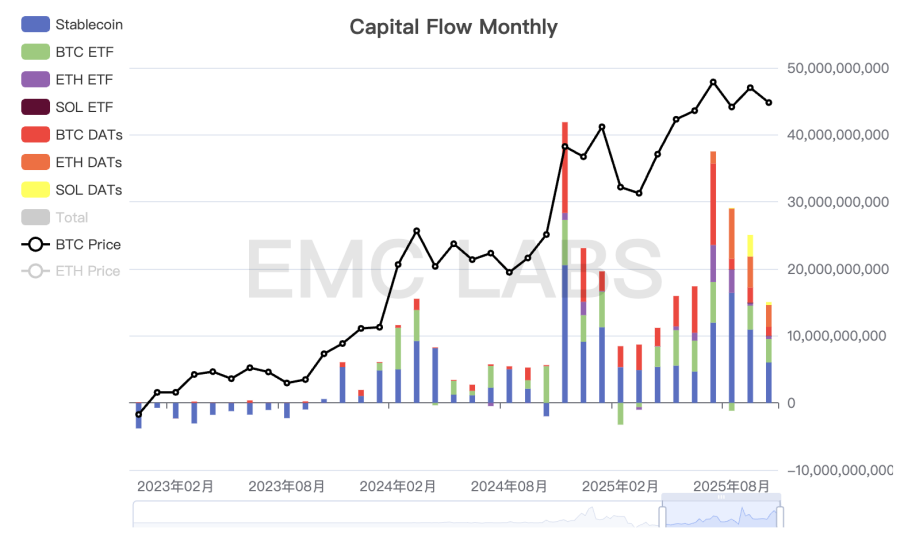

資金の流れ:購買力は引き続き低下

いかなる上昇トレンドの継続にも、持続的な資本流入が必要です。さらに、ほとんどの場合、価格上昇は資本流入の二次導関数です。つまり、価格を押し上げるためには、資金が流入する必要があるだけでなく、その流入速度も速い必要があります。

過去4ヶ月間、このトレンドは着実に悪化しています。3月から6月にかけては、米中貿易摩擦の緩和に伴い、資本流入が加速し、BTCは月間最高値を更新しました。しかし、7月から10月にかけては、あらゆるチャネルを通じた資本流入が継続的に減速し、10月には90億ドルまで減少しました。この資本流入の継続的な減速は、ロングポジションからの売り圧力を相殺することができず、価格上昇の試みは失敗に終わり、最終的には「トランプ・ボトム」の上端まで戻りました。

暗号資産市場への月間資本流入額

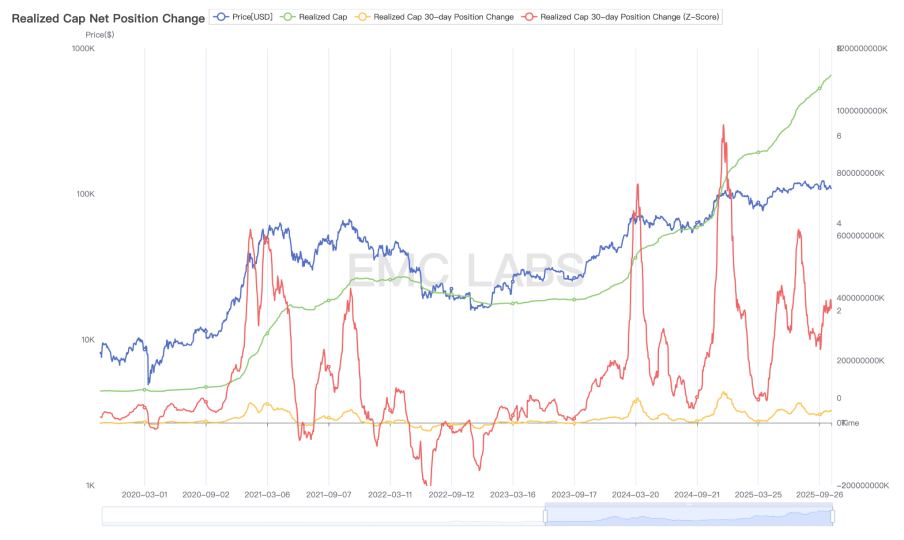

9月のレポートでは、「マクロ流動性」と「コンセンサス拡散」によって引き起こされたBTC価格の急騰が、今回の強気相場の主な原動力であると結論付けました。これは、オンチェーンの価格変動チャートに明確に反映されています。

最初の大規模な資金流入はBTC ETFの承認に起因し、2番目の大規模な資金流入は「仮想通貨に好意的な大統領」トランプ氏の当選に起因しました。この強気相場における3番目に大きな価値実現は、米中貿易戦争の緩和と連邦準備制度理事会(FRB)による利下げ期待に牽引され、2025年3月から7月の間に発生しました。しかし、この資金流入はBTC価格が12万ドルに達した後、急激に停止しました。

BTCオンチェーン価値実現統計

利下げ再開後、9月末には資金流入が再び活発化し、価格は126,296ドルまで上昇しました。しかし、10月に入ると米中対立の影響で資金流入への熱意は冷めました。さらに、USDe問題によるBinance取引所のマーケットメーカーによる連鎖的な清算も相まって、市場全体の名目レバレッジは200億ドルを超え、暗号資産市場の内部構造に深刻なダメージを与えました。

今週の市場構造の変化を受け、今回の強気相場における強気の勢力は、DAT、BTCスポットETF、そしてSharkアカウントの3つのチャネルに集中しています。現在、DATは買いの勢いが不足し、BTCスポットETFからは資金が流出しており、Sharkアカウントのみが継続的に買いを行っています。

今後、マクロ流動性の改善や政策支援の強化によって強気なセンチメントが回復し、購買力が回復すれば、BTCは上昇トレンドを再開し、新たな高値を更新するチャンスがまだ残されています。しかし、センチメントが低迷したまま資金流出が加速すれば、BTCはこの強気相場を第4四半期に終焉させる可能性が高いでしょう。

結論

内生的成長がまだ確立されていないため、現在の暗号通貨市場は依然として「マクロ流動性+コンセンサスの拡散」と長期投資家の定期的な「買い増し売り」行動によって引き起こされる資本流入のゲームの中にあります。

現在、「マクロ流動性+コンセンサス拡散」は依然として進行中ですが、その勢いは明らかに弱まっています。一方、「循環の法則」を信じる長期保有者は原則を守り、売却を続けています。このゲームはBTC価格を下落させ、リバランスを図っています。これは、従来のサイクルパターンにおいて、移行期から下落期(弱気相場)への移行を示す典型的な兆候です。

「新たなサイクル」の形はまだ明確ではないため、強気相場の「終焉」が進行しているとしか考えられない。