作者:Arthur Hayes

编译:Liam

编者主:文中表达的仅为作者个人观点,不应作为投资决策依据,也不构成投资建议或交易推荐。文章略有删减。

如果我有在线相亲简介,大概会是这样写的:

爱的语言:

政治家和央行行长们为「印钞」创造的委婉词汇和缩写。

本文将讨论其中最恰当的两个例子:

1. QE ——量化宽松

2. RMP ——准备金管理购买

RMP是12月10日最近一次美联储会议当天进入我「爱语词典」的一个新缩写。我瞬间认出了它,理解了它的含义,并像对待失散已久的挚爱QE一样珍视它。我爱QE,因为QE意味着印钞;幸运的是,我持有黄金、金银矿业股和比特币等金融资产,这些资产的上涨速度超过了法定货币的创造速度。

但这不是为了我自己。如果各种形式的印钞能推动比特币和去中心化公共区块链的价格和普及,那么希望有一天我们能抛弃这肮脏的法币部分准备金制度,取而代之以一个由诚实货币驱动的系统。

我们还没到那一步。但随着每一单位法币的创造,这种「救赎」都在加速。

不幸的是,对于现今的大多数人类来说,印钞正在摧毁他们作为生产者的尊严。当政府蓄意贬值货币,它就切断了能源投入与经济产出之间的联系。那些辛苦工作的「劳动者」即便不懂什么高深的经济理论,也能直观感受到自己像在流沙中奔跑——他们明白印钞绝非好事。

在「一人一票」的民主制中,当通胀飙升,平民会把执政党投票赶下台。在专制体制中,平民会走上街头推翻政权。因此,政治家们深知在通胀环境中执政无异于职业自杀。然而,偿还巨额全球债务唯一在政治上可行的方法,就是通过通胀将其稀释。既然通胀会毁灭政治生涯和王朝,那么秘诀就在于:糊弄平民,让他们相信自己感受到的通胀根本不是通胀。

为此,央行行长和财政部长们抛出一锅滚烫的、面目可憎的缩写词,用以遮蔽他们强加给公众的通胀,从而推迟不可避免的系统性通缩崩盘。

如果你想看看剧烈的信贷通缩和破坏长什么样,回想一下 4 月 2 日到 4 月 9 日期间的感受吧——当时特朗普总统宣布了所谓的「解放日」,并开始大幅加征关税。那对富人来说很不爽(股市暴跌),对其他人也一样,因为如果全球贸易放缓以纠正数十年积累的失衡,很多人会失业。允许快速通缩是引发革命、终结政治家职业生涯甚至生命的捷径。

随着时间推移和知识传播,所有这些掩饰手段最终都会失效,平民会将时下的缩写与印钞挂钩。就像任何高明的毒贩一样,当「瘾君子」熟悉了新黑话,货币官僚们就必须更换花样。这种语言游戏让我兴奋,因为当他们变花招时,意味着情况已十分危急,他们必须用力按下那个「Brrrrr」(印钞机轰鸣声)按钮,其力度足以让我的投资组合升华到新的维度。

目前,当权派试图让我们相信 RMP≠QE,因为QE已与印钞和通胀画上等号。为了让读者完全理解为什么RMP = QE,我创建了几张带有注释的会计T型账户图。

为什么这很重要?

自 2008 年金融危机后的 2009 年 3 月低点以来,标普 500、纳斯达克 100、黄金和比特币等风险资产冲出了通缩的冥河,录得了惊人的回报。

这是同一张图表,但已标准化为 2009 年 3 月的初始指数值为 100。中本聪的比特币的升值幅度如此惊人,值得单独列出一个图表,以便与其他传统的通胀对冲工具(例如股票和黄金)进行比较。

如果你想在「美利坚盛世」(Pax Americana)的 QE 时代致富,你必须拥有金融资产。如果现在进入了另一个 QE 或 RMP(随他们怎么叫)的时代,请抱紧你手中的资产,并尽一切努力将你那点卑微的薪水转化成更多的资产。

既然你开始关注RMP是否等于QE,那么让我们来做一些货币市场会计分析。

理解QE和RMP

现在是时候看看会计 T 形图了。资产在账簿的左侧,负债在右侧。理解资金流动的最简单方法就是将其可视化。我将解释 QE 和 RMP 如何以及为何创造货币,从而导致金融和商品/服务通胀。

QE第一步

1:摩根大通是一家一级交易商,在美联储设有账户,并持有国债。

2:美联储通过从摩根大通购买债券进行一轮量化宽松。

3:美联储凭空创造货币,并通过向摩根大通的账户注入准备金来支付债券。

期末余额:美联储创造了准备金并从摩根大通购买了债券。摩根大通会如何处理这些准备金?

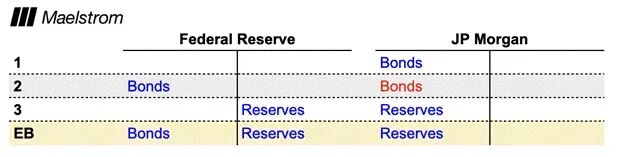

QE第二步

1:美联储凭空创造了货币,即准备金。一旦摩根大通使用这些资金,这些资金就会产生刺激作用。只有当新债券从利率和信用风险的角度来看具有吸引力时,摩根大通才会购买另一只债券来替换卖给美联储的债券。

2:美国财政部通过拍卖发行新债券,摩根大通购买了这些债券。国债是无风险的,而且在本例中,债券收益率高于准备金利率,因此摩根大通会购买新发行的债券。

3:摩根大通使用准备金支付债券款项。

4:财政部将准备金存入其财政部总账户(TGA),该账户是其在美联储的支票账户。

5:摩根大通收到债券。

EB:美联储的印钞行为为债券供应量的增加提供了资金(美联储和摩根大通的持仓量)。

QE第三步

1:印钞使财政部能够以更低的价格发行更多债券。这纯粹是金融资产通胀。较低的国债收益率将提高具有未来现金流的资产(例如股票)的净现值。一旦财政部发放福利,就会出现商品/服务通胀。

2:蒂姆·沃尔兹索马里儿童日托中心(为那些阅读能力不佳但想学习其他技能的孩子提供服务)获得了一笔联邦拨款。财政部从TGA账户扣款,并将资金存入该中心在摩根大通的账户。

EB:TGA账户为政府支出提供资金,从而创造了对商品和服务的需求。这就是量化宽松在实体经济中造成通胀的方式。

短期国库券与长期国债

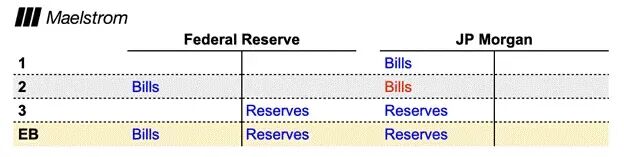

短期国库券的期限不到一年。交易量最大的附息国债是10年期国债,技术上称为10年期票据。短期国库券的收益率略高于存放在美联储的准备金利率。让我们回到第一步,用短期国库券代替长期国债。

EB:唯一的区别是美联储用准备金换取了短期国库券。量化宽松的资金流动到此为止,因为摩根大通购买更多短期国库券的动力不足,因为准备金利率高于短期国库券的收益率。

上图显示的是准备金利率减去3个月期国库券收益率,结果为正值。追求利润最大化的银行会将资金存放在美联储,而不是购买收益率较低的短期国库券。因此,用准备金购买的债务证券类型很重要。如果利率风险或期限太小,美联储印制的资金将留在其资产负债表上,没有任何作用。分析人士认为,从技术上讲,美联储购买1美元短期国库券的刺激作用远低于量化宽松政策下购买1美元债券的刺激作用。

但如果持有这些短期国库券的不是银行,而是其他金融机构呢?目前货币市场基金持有40%的未偿短期国库券,而银行仅持有10%。同样,如果银行可以通过向美联储存入准备金获得更高的收益,为什么还要购买短期国库券呢?为了理解RMP的潜在影响,我们必须分析当美联储购买货币市场基金持有的短期国库券时,货币市场基金会做出哪些决策。我将对RMP进行与量化宽松政策相同的分析。

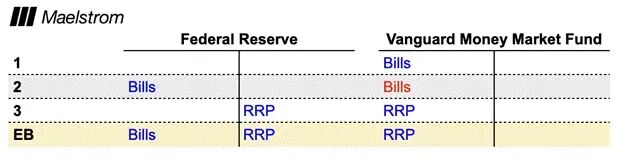

RMP第一步

1:先锋集团是一家获得许可的货币市场基金,在美联储设有账户,并持有短期国库券。

2:美联储通过从先锋集团购买短期国库券进行一轮RMP操作。

3:美联储凭空创造货币,并通过将逆回购协议(RRP)中的资金记入先锋集团的账户来支付账单。RRP 是一种隔夜融资工具,利息由美联储每日直接支付。

EB:先锋集团还可以如何使用 RRP 余额?

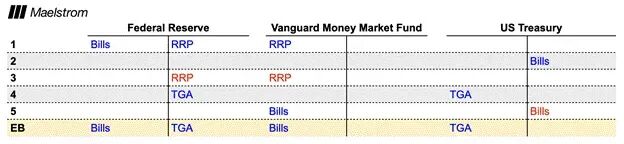

RMP第二步(先锋集团购买更多票据)

1:美联储凭空创造了货币,这些货币变成了 RRP 余额。一旦先锋集团使用这些资金,这些资金就会产生刺激作用。先锋集团只有在收益率高于 RRP 的情况下才会购买其他短期无风险债务工具。这意味着先锋集团只会购买新发行的国库券。作为货币市场基金(MMF),先锋集团对其可以使用投资者资金购买的债务类型和期限有各种限制。由于这些限制,先锋集团通常只会购买国库券。

2:美国财政部通过拍卖发行新票据,最终由先锋集团购买。

3:先锋集团通过使用 RRP 中的现金支付票据。

4:财政部将 RRP 现金存入其财政部总账户(TGA)。

5:先锋集团收到其购买的票据。

EB:美联储创造的货币为购买新发行的国库券提供了资金。

国库券的收益率永远不会低于 RRP 的收益率,因为作为国库券的边际买家,如果收益率与国库券相同,货币市场基金会将资金留在 RRP 中。从技术上讲,由于美联储可以单方面印钞来支付 RRP 余额的利息,因此其信用风险略优于美国财政部,后者必须获得国会批准才能发行债务。因此,除非国库券的收益率更高,否则货币市场基金更倾向于将现金留在RRP中。这一点之所以重要,是因为国库券缺乏久期特征,这意味着美联储实施 RMP 导致收益率下降几个基点不会对金融资产通胀产生太大影响。只有当财政部将筹集的资金用于购买商品和服务时,通货膨胀才会体现在金融资产和商品及服务中。

RMP第三步(先锋集团向回购市场提供贷款)

如果新发行的国库券收益率低于或等于 RRP 收益率,或者新发行的国库券供应不足,货币市场基金 (MMF) 是否还有其他投资方式可能导致金融资产或商品/服务通胀?是的。货币市场基金可以将现金借入国库券回购市场。

回购协议简称repo。在这个例子中,债券回购是指货币市场基金以新发行的国库券为抵押,提供隔夜现金贷款。在市场运行正常的情况下,回购收益率应该等于或略低于联邦基金利率的上限。目前,RRP 收益率等于联邦基金利率,即3.50%。目前三个月期国库券的收益率为 3.60%。但联邦基金利率的上限为 3.75%。如果回购交易接近联邦基金利率的上限,货币市场基金通过在回购市场放贷,可以获得比在 RRP 中放贷高出近 0.25% 的收益率(3.75%减去RRP 收益率3.50%)。

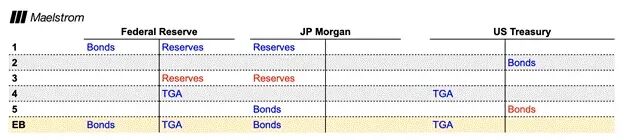

1:美联储通过印钞并从先锋集团购买国库券来创建RRP余额。

2:美国财政部发行债券。

3:LTCM(一家死而复生的相对价值对冲基金)在拍卖中购买债券,但他们没有足够的资金支付。他们必须在回购市场借款才能支付给财政部。

4:纽约梅隆银行 (BONY) 促成三方回购交易。他们从 LTCM 收到债券作为抵押品。

5:BONY 收到从先锋集团的 RRP 余额中提取的现金。这笔现金作为存款存入 BONY,然后支付给 LTCM。

6:LTCM使用其存款支付债券。这笔存款成为美国财政部在美联储持有的 TGA 余额。

7:先锋集团从RRP中提取现金并在回购市场放贷。先锋集团和 LTCM 将每天决定是否展期回购协议。

EB:美联储印制的资金从先锋集团购买了国库券,从而为 LTCM 的债券购买提供了融资。财政部可以发行长期或短期债券,而LTCM会以任何价格购买这些债券,因为回购利率是可预测且负担得起的。先锋集团将始终以「适当」的利率放贷,因为美联储印钞并购买了其发行的票据。RMP是美联储为政府兑现支票的一种变相方式。从金融和实体商品/服务角度来看,这都具有高度的通胀性。

RMP政治

我有一些问题,答案可能会让你感到惊讶。

为什么RMP的宣布没有像之前所有量化宽松计划一样包含在正式的联邦公开市场委员会声明中?

美联储单方面决定,量化宽松是一种货币政策工具,通过从市场中移除对利率敏感的长期债券来刺激经济。美联储认为RMP是一种技术实施工具,不会刺激经济,因为它从市场中移除的是类似现金的短期国库券。

RMP是否需要经过FOMC的正式投票?

是,也不是。FOMC指示纽约联邦储备银行实施RMP,以使准备金保持「充足」。纽约联储可以单方面决定增加或减少RMP国库券的购买规模,直到联邦公开市场委员会(FOMC)投票决定终止该计划。

什么是「充足的储备」?

这是一个模糊的概念,没有固定的定义。纽约联储决定储备何时充足,何时不足。我将在下一节解释为什么布法罗·比尔·贝森特控制着充足的储备水平。实际上,美联储将收益率曲线短端的控制权移交给了财政部。

纽约联储主席是谁?他对量化宽松和RMP有何看法?

约翰·威廉姆斯是纽约联储主席。他的下一个五年任期将于2026年3月开始。他不会离开。他一直积极倡导美联储必须扩张资产负债表以确保「充足的储备」的理论。他对量化宽松的投票记录非常支持,并且公开表示他完全赞成印钞。他认为RMP并非量化宽松,因此不具备经济刺激作用。这很好,因为当通货膨胀不可避免地抬头时,他会宣称「这不是我的错」,然后继续利用RMP印钞。

无限量无约束的印钞狂潮

围绕量化宽松(QE)的定义以及储备金水平「充足」的种种诡辩,使得美联储得以兑现政客们的支票。这根本不是量化宽松(QE),这是印钞机疯狂运转!以往的每一个量化宽松(QE)项目都设定了结束日期和每月债券购买上限。延长项目需要公众投票。理论上,只要约翰·威廉姆斯(美联储主席)愿意,RMP就可以无限扩张。而约翰·威廉姆斯实际上并没有真正掌控局面,因为他的经济教条不允许他考虑他的银行正在直接助长通货膨胀。

充足的储备金与RMP

RMP的存在是因为自由市场无法应对国库券发行激增带来的「阿拉巴马黑蛇」般的巨大风险。储备金必须增长。必须与国债发行同步进行,否则市场就会崩溃。我在题为《Hallelujah》的文章中讨论过这一点。

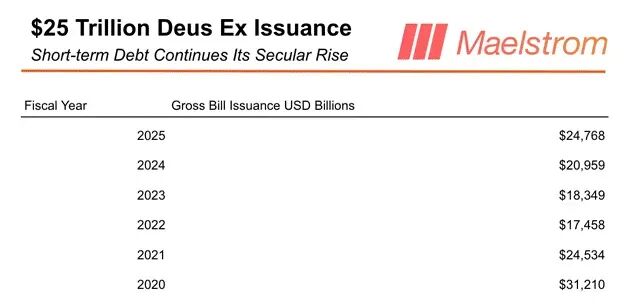

以下是2020至2025财年可交易国债发行总额的表格:

简而言之,尽管贝森特断言耶伦拒绝延长债务期限是一个史诗级的政策错误,但美国财政部对廉价短期融资的依赖仍在不断加剧。目前,市场每周必须吸收约5000亿美元的国债,高于2024年的每周约4000亿美元。特朗普的上台,尽管他竞选时承诺削减赤字,但并未改变国债发行总量不断增长的趋势。而且,谁执政并不重要,因为即使卡马拉·哈里斯当选,发行计划也不会改变。

国债发行总量增长背后的驱动力是什么?发行量巨大且持续增长,是因为政客们不会停止发放福利。

国会预算办公室(CBO)和一级交易商都一致认为,未来三年赤字将超过 2 万亿美元。这种挥霍无度的局面似乎没有丝毫改变。

在讨论为什么RMP≠QE的论点之前,我想先预测一下贝森特将如何利用 RMP 来刺激房地产市场。

RMP资助的回购

我知道这对你们中的一些投资者来说很痛苦,但请回想一下今年四月初发生的事情。就在特朗普就关税问题做出「TACO」(可能是指反垄断法)之后,贝森特在接受彭博社采访时宣称,他可以利用回购来稳定国债市场。自那以后,国债回购的名义总额不断增加。通过回购计划,财政部利用发行国债的收益来回购较早的非活跃债券。如果美联储印钞来购买这些债券,那么短期国库券实际上直接为财政部提供融资,然后财政部可以增加短期国库券的总发行量,并将部分收益用于回购期限更长的国债。具体来说,我认为贝森特会利用回购来购买10年期国债,从而降低收益率。这样一来,贝森特就可以利用利率市场政策(RMP)神奇地消除市场上的利率风险。实际上,这正是量化宽松的运作方式!

10年期国债收益率对于占美国家庭总数65%的房主以及那些贫困的首次购房者来说至关重要。较低的10年期国债收益率有助于美国家庭获得房屋净值贷款,从而增加消费。此外,抵押贷款利率也会下降,这将有助于提高住房可负担性。特朗普一直公开表示他认为抵押贷款利率过高,如果他能够实现这一点,将有助于共和党继续执政。因此,贝森特将利用利率市场政策和回购来购买10年期国债。 10年期国债和降低抵押贷款利率。

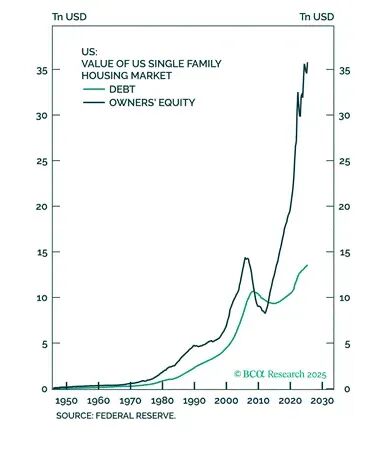

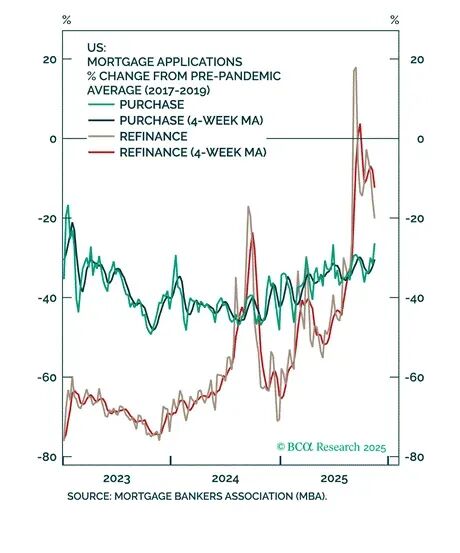

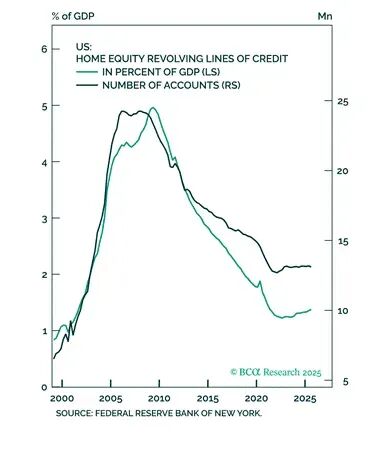

让我们快速浏览一下美国房地产市场的一些图表。

有大量的房屋净值可用于杠杆融资。

再融资浪潮才刚刚开始。

目前的再融资水平远不及2008年房地产泡沫的峰值。

如果特朗普能够通过降低融资成本来解决住房负担能力问题,那么共和党人或许能够扭转当前的局面。并维持其在立法机构两院的多数席位。

贝森特并未公开表示他会利用回购来刺激房地产市场,但如果我是他,我会按照上述方式使用这种新的印钞工具。现在让我们来听听为什么RMP≠QE的论点。

反对者总会反对

以下是反对者对RMP计划的批评,质疑其能否创造金融和商品/服务通胀:

-美联储通过RMP购买短期国库券,并通过QE购买长期债券。如果没有长期债券,购买短期国库券对金融市场几乎没有影响。

-RMP将于4月结束,因为那时是纳税截止日期,之后回购市场将因TGA波动性降低而恢复正常。

我的会计T型图表清晰地显示了RMP的短期国库券购买如何直接为新的国债发行提供资金。债务将用于支出,从而引发通货膨胀,并且可能通过回购降低长期债务的收益率。尽管利率管理计划(RMP)是通过国库券而非债券来传递宽松政策,但它仍然有效。吹毛求疵只会跑输市场。

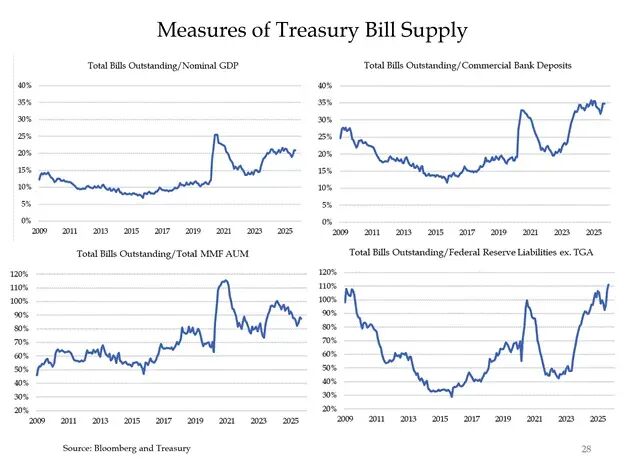

国库券发行总量的增长否定了利率管理计划在4月份失效的说法。出于必要性,美国政府的融资结构正在发生转变,更多地依赖国库券。

这篇文章驳斥了这两种批评,让我确信四年周期已经终结。比特币显然不认同我的观点,黄金觉得我的观点「一般般」,但白银却要大赚一笔。对此,我只能说:耐心点,老兄,耐心点。 2008年11月底,美联储前主席本·伯南克宣布第一轮量化宽松政策(QE1)后,市场持续暴跌。直到2009年3月,市场才触底反弹。但如果你一直观望,就错失了绝佳的买入良机。

自RMP(随机货币政策)推出以来,比特币(白色)下跌了6%,而黄金上涨了2%。

RMP将改变的另一个流动性因素是,许多世界主要央行(例如欧洲央行和日本央行)正在缩减资产负债表规模。缩减资产负债表与加密货币只涨不跌的策略并不相符。随着时间的推移,RMP将创造数十亿美元的新流动性,美元兑其他法定货币的汇率将会暴跌。美元贬值虽然有利于特朗普的「美国优先」再工业化计划,但对全球出口商而言却是灾难性的,他们不仅面临关税,还要承受本国货币兑美元升值的困境。德国和日本将分别利用欧洲央行和日本央行创造更多国内信贷,以遏制欧元和日元兑美元的升值。到2026年,美联储、欧洲央行和日本央行将联手加速法定货币的消亡。万岁!

交易展望

每月400亿美元的规模固然可观,但占未偿债务总额的比例远低于2009年。因此,我们不能指望其在当前金融资产价格水平下的信贷刺激作用会像2009年那样显著。正因如此,目前关于RMP在信贷创造方面优于QE的错误观点,以及RMP在2026年4月之后是否存在的不确定性,将导致比特币价格在8万美元至10万美元之间波动,直至新年伊始。随着市场将 RMP 与量化宽松 (QE) 等同起来,比特币将迅速重回124,000美元,并快速向200,000美元迈进。3 月份将是人们对 RMP 推高资产价格的预期达到顶峰,届时比特币将下跌并在远高于124,000美元的位置形成局部底部,因为约翰·威廉姆斯(John Williams)仍然牢牢地按着「Brrrr」按钮。

山寨币病入膏肓。10 月 10 日的暴跌给许多个人和对冲基金流动性交易者造成了重大损失。我相信许多流动性基金的流动性提供者看到10月份的净值报表后都说了「够了!」。赎回请求如潮水般涌来,导致持续的竞价暴跌。山寨币市场需要时间才能恢复,但对于那些珍惜宝贵资金并认真阅读交易所运作规则的人来说,现在是时候去垃圾堆里翻找了。

说到山寨币,我最喜欢的是 Ethena。由于美联储降息导致货币价格下跌,而RMP政策导致货币供应量增加,比特币价格上涨,从而在加密资本市场中催生了对合成美元杠杆的需求。这推高了现金套期保值或基差收益率,促使人们创建USDe以更高的利率进行借贷。更重要的是,国库券和加密货币的基差收益率之间的利差扩大,加密货币的收益率更高。

Ethena协议利息收入的增加将回流到ENA国库,最终推动ENA代币的回购。我预计USDe的流通供应量将会增加,这将是ENA价格大幅上涨的先行指标。这纯粹是传统金融与加密货币美元利率博弈的结果,类似的局面在美联储于2024年9月启动宽松周期时也出现过。